土狼的嗥叫

土狼遊走四方,現今在美國鄉村自我放逐。喜歡邊走邊寫邊拍。 愛美人愛山愛水愛人間情愁最愛真。

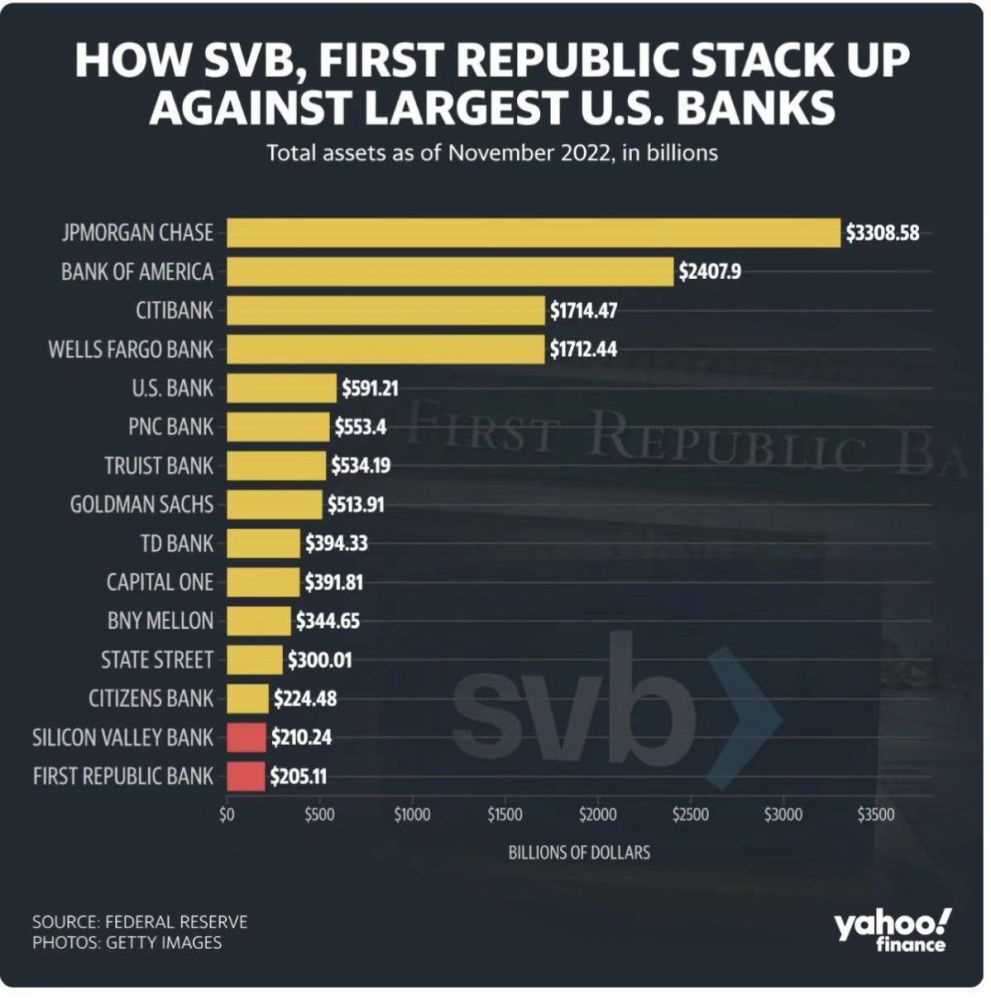

一周以來的矽穀銀行(Silicon Valley Bank)終於在上個周末悲壯地落幕。上個周五早上就矽穀銀行和簽字銀行的暴雷的問題,美國財政部和美聯儲緊急會議後,美國聯邦存款保險公司(FDIC) 迅速出手接管了這兩家銀行。政府高調宣布,美國的銀行係統不存在係統性的風險,安慰投資者,現在已經不同於2008年的金融風暴年代,現在很安全。

從周五早晨矽穀銀行轟然崩塌,到周日晚間美國財政部發布全額剛兌政策,在這短短72個小時內,白宮、財政部、美聯儲和國會進行了緊鑼密鼓的磋商。

雖然當時看上去是一家投資決策失誤的銀行被迫倒閉,但事態的發展很快變成一場席卷整個金融市場的風暴。周日,美國監管機構關閉了地區性銀行簽字銀行(Signature Bank),加深了市場對地區性銀行穩健性的懷疑。好消息是,相比於矽穀銀行,Signature Bank在各大基金中的敞口相對較小。

矽穀銀行倒閉的漩渦繼續在美國金融市場肆虐,周一美國多家共同基金出現重大損失,其中對矽穀銀行和Signature銀行有敞口的基金跌幅尤其明顯。

根據數據顯示,投資於美國地區銀行股票的交易基金跌幅最大。而除了銀行股ETF被“血洗”之外,更多金融基金和多元化基金也受到波及,出現巨額損失。

金融股基金中規模最大的Financial Select Sector SPDR ETF雖然對矽穀銀行敞口較小,但其重心投在銀行股等金融股上,因受市場情緒牽累,自上周四起連跌三日,周一又下跌3.95%。

而專注於區域性銀行的共同基金更是血流成河。根據截至上周三的數據,矽穀銀行是標普旗下基金SPDR S&P Regional Banking ETF的最大持股,占其投資組合的2.3%。該ETF也因此在周一下跌12.31%,自上周四以來累計跌幅已經達到23%。

另一支交易基金iShares US regional Banks ETF也有類似的風險敞口,截至上周三,其3%的基金投資於矽穀銀行,這也讓該ETF在矽穀銀行爆雷後累計下跌超過25%,周一狂跌14.42%。

此外,主動管理基金中也有大量的基金投資於矽穀銀行。貝萊德的BlackRock Future Financial and Tech ETF對矽穀銀行的敞口達到4.03%。該ETF在周一下跌近6%,三個交易日平均日跌幅超5%。

投資於中型公司的多元化股基Diamond Hill Mid Cap自上周四以來已下跌超11%,另一支多元化基金Franklin Mutual Beacon自上周四以來下跌近6%。

而本周一(3/13),銀行板塊繼續被狂拋。第一共和銀行一日跌幅達到61%。美國第二大商業銀行美國銀行(Bank of America)這幾天累計跌幅超15%。銀行金融板塊可謂是被血洗。

貨幣和金融是建立在信心上麵的,離開了faith,貨幣就不過是廢紙一樣。記得美國前總統尼克鬆曾經驕傲地說,美國經濟太強大了,到了堅不可摧的境界。事實上,在多次周期性的危機後,清醒的人應該不會再如此盲目自信。

昨天(3-13)拜登總統在發表穩定市場的講話時,很牛X地說矽穀銀行的儲戶可以取出全部的錢。但同時他也說,投資者的損失是市場行為,不受FDIC保護。他接著說,這就是資本主義。

這次事件,還是讓我驚了一把,雖然我沒有多少資金,但對銀行金融係統的信心是喪失殆盡。拜登的話和美聯儲/財政部還有FDIC的行動,再次給普通散戶投資者甚至是儲戶上了一課。那就是,存在銀行和其他金融公司(比如證券公司)裏的錢遠沒有多數人想的那麽穩定。

在美國的銀行,支票賬戶和儲蓄賬戶的開戶者的賬戶可以得到FDIC的保險,而保額的上限是25萬美元。而且,資產的計算是按開戶者在某一家銀行資產的總額計算。換言之,A在某銀行開了3個賬戶,那麽,三個賬戶的餘額加起來如果超過25萬美元,那麽FDIC在銀行倒閉時,隻保證賠付到25萬,超過的部分就隻有自認倒黴。

這次FDIC的介入對矽穀銀行和簽字銀行的儲戶是超乎尋常的優待,承諾儲戶存的每一元錢都會被保護。因為FDIC目前有超過1000億美元的準備金,足以保證這兩家不算大的銀行的流動性。

但是,清醒的人會馬上做出簡單的算術,假如是美國銀行,或是JP摩根銀行被儲戶擠兌取現怎麽辦?FDIC完全沒有足夠的儲備金,無法在不動用納稅人的錢的前提下,像這次救助矽穀銀行和簽字銀行一樣進行救助。那最後的結果將是有一次2008金融危機的重演,因為JP摩根和Bank of America都是大到不能倒,政府不可能不用納稅人的錢來救助。最後有時全體納稅人買單。

沒有外界的救助,幾乎沒有任何一家銀行能夠經得起全部儲戶的集體擠兌。

更要清醒的是,即使如此次的完美救助,投資者的虧損隻能是自己倒黴。這看起來也天經地義,因為願賭服輸嘛。然而,很多情況下,投資者的風險來自於被誤導和欺詐。普通投資者能做的基本上分析公司的業績,報表,從而做出投資決定。這次矽穀銀行在今年3月還被“福布斯”評為2023年最佳銀行,而大名鼎鼎的畢馬威會計公司也完成了矽穀銀行的風險評估,認為一切都很完美。矽穀銀行的CEO卻在銀行倒閉前幾天賣了持有的400多萬美元的股票,他太清楚這家銀行的風險。更惡劣的是,他在倒閉前,還信誓旦旦對媒體說,銀行沒有流動性的問題。這樣的誤導下,投資人基本上是被欺騙而做出的決定。但這就是投資風險,沒有人會賠償投資者。在貪婪的高管CEO麵前,韭菜們都是小白。矽穀銀行的股價從幾年前700多美元一股到現在被清零!

下麵的截圖是美國銀行(BoA)手機APP登錄頁麵的一部分,估計多數人看也不看就略過了。這段文字清楚說明,投資類和保險類的產品不受FDIC的保護。記住哦:)

有些人會爭辯說,投資類產品比如股票和ETF在券商那裏受到SPIC的保護啊。沒錯,簡單來說,SPIC在券商破產時會安排把破產券商持有的客戶的股票轉到還在運營的健康的券商那裏。而對客戶的保護也是最高不超過50萬美元,其中現金不超過25萬美元。聽起來還是有保證的,除非你的資產在破產的券商的賬戶裏超過了50萬美元,那樣又隻能自認倒黴了。

上麵美國法院的官方網站清楚寫明,假如SPIC無法安排賬戶的轉移,破產的券商會進入清算程序。

這類程序是緩慢的,清算程序首先賠付優先股的持有者,最後普通投資者能拿回多少,完全不能預測。

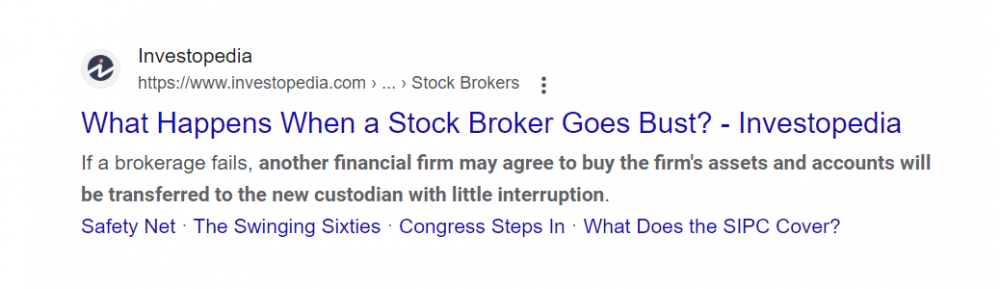

再說得直白一點,看看下麵投資百科的網站的解釋。當一個券商破產時,另一個券商“也許”會購買破產券商手上的證券。一切都是商業行為,人家可以不買;不買就進入清算程序。

普通美國的工薪階層基本都有401K賬號存在券商的賬戶中,比如Vanguard或者Fidelity。很多人說這樣的公司不會倒,因為太大了。

我隻能說,大家從前沒有想到的事情發生了,比如2008年拜爾斯登和雷曼兄弟的倒閉;大家今天沒有想到的事情不可能發生嗎?我沒有這樣的信心。

豹子 2023-3-14 PI 日 寫於 Virginia,USA

也就是任何銀行都可能同樣出事。

那麽隻能把錢轉到其他國家才有可能逃避美債的影響,至少不是那樣大的數量的美債,美債如今仍舊有60%是美國金融機構買,包括各個銀行。

如今保證了你在銀行的錢,也就意味你不需要一定去其他國家。但你在銀行裏放那麽多錢,超過FDIC保險的限度,一般是為了投資。哪怕買個房子,如果付清,存錢的數量也是遠高於25萬的,更不用說那些幾百萬千萬以上的用於公司日常運作的錢。

今天早上接到銀行的緊急通知,任何在銀行的投資產品和保險產品,都不屬於FDIC保護的,這是銀行盡可能撇清關係,別說我沒提前告訴你。

但這會導致投資產品的轉移和退出,銀行會有損失是一定的。

包括這種保護存儲的做法,顯然是不可能大麵積使用的,因為政府沒那麽多錢。這就要看以後破產的銀行的數量和涉及的儲蓄額了。

這就涉及到體量的問題。

市場經濟的優點,就是它能把經營不善的公司淘汰掉。

但體量到一定程度,政府又怕把它淘汰掉會造成動蕩。

於是,體量就成了不被淘汰的護身符。

所以立法者就說,咱們立一個法,不讓公司體量超過一個限度。

可是我聽說,(沒仔細查)立這個法以後,華爾街投資銀行體量慢慢又恢複到比2008年還大的程度。

“我賭。贏了,揣我腰包。輸了,全國納稅人給我填窟窿。幹嘛不賭?”

具體到這次兩個案例,我不太清楚地方銀行和華爾街投資銀行有多少區別。