答案很簡單,漲息現在已經是弊大於利了。

當初漲息的目的在於控製通貨膨脹。實際上聯儲的想法,是“人造”出一個短暫的小規模的經濟危機,這樣可以最有效控製價格的上漲,特別是在服務業方麵的通貨膨脹。現在看治理效果有限,離回到理想的3%(以前說是2%)良性通漲還有很長的路要走。

但是,利息的上漲,產生了另一個問題。就是整個美國銀行業的資產貶值,以至於美聯儲銀行自己現在也是負資產了,這個政府指望著掙錢的金鵝也不下蛋了。當初扔出去那個“漲息”的回旋鏢,現在回過來紮了自己。

先科普一下,為什麽利息上漲會導致銀行資產的貶值?

對商業銀行來講,持有美元債券是安全的risk-free投資, 但僅僅是信用風險為零,利率風險還是十分巨大的。債券在銀行的資產負債表上,有兩種記賬方式: AFS (Available For Sale)和 HTM (Held to Maturity). AFS表示你持有目的是為了轉售,所以價值必須mark to market, 一般銀行會至少每季度更新一次。HTM表明你投資目的是長期持有,無論債券風險如何, 到期的時候財政部都會支付所有的本息,因此隻要hold到maturity, 價格就會回到par. HTM名目下的債券,可用購買價格(Amortized Cost)計價,不必mark to market.

銀行另一個大量持有的資產,是兩房和GNMA發行的MBS(Mortgage Backed Securities),這些也是有政府的擔保,所以信用風險為零。但因為Cash Flow來源於抵押貸款的payment,有所謂的Negative Convexity的問題,因此利率風險更大。這要科普的話,還要寫一大篇,反正記住利率上漲的時候,MBS比國債貶值更快就行了。

當債券價格下跌的時候,bond yield 就會增加。比如現在發行的10-year Treasury, coupon rate=3.88%, 但是 yield=4.30%, 因此很容易算出市場價格是96.58%.

也即是說,財政部以100元發行的10年債券,拿到市場上貼現,隻能賣到96.58元。

對於銀行來講,如果債券用AFS記賬,這部分就是作為unrealized loss 計入,雖然不影響收入,但是在計算資本的時候,因為債券在資產一邊,所以資本就會減少。

銀行可以選擇把債券移入HTM, 就是所謂的 fix the mark。 但是,如果突然有liquidity的問題,需要變現資產。這部分的損失(Unrealized loss)就會立即體現出來。不僅會顯示賬麵的income虧損,而且嚴重影響資本充足率。比如SVB的情況,如果算上他們藏在HTM名下的損失,實際資本充足率不到2%,低於FDIC依據PCA處置的標準, 這是SVB破產的關鍵原因。美國其實還有不少比SVB更慘的銀行,資本淨值都是負數,這個數字我就不說了。

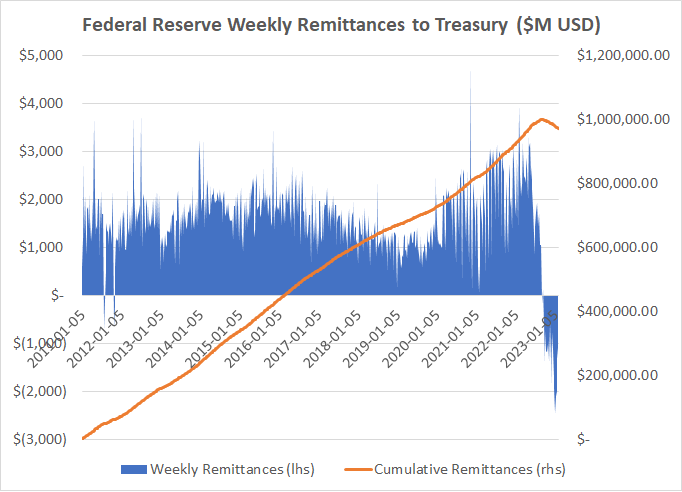

不過可以拿聯儲(Federal Reserve Banks)來說事, 反正他們的數據是公開的,沒有機密的問題。12家聯儲的各種債券資產加起來差不多有$8 Trillion,但是累計貶值就高達 $1 Trillion, 12.5%呢。資產貶值對於聯儲當然不是一個大問題, 他們沒有破產的顧慮,不過可以看出高利率下銀行資產貶值的程度。

但是聯儲另一個更要命的問題,就是給美國政府掙錢。按照法律規定,每星期聯儲需要把超過維持資本充足率以外的多餘retained earnings,匯給財政部。但是,現在最大的問題是,聯儲自己也虧錢了. 自9月初開始,給財政部的匯款已經停止了,也就是說這個掙錢的大金鵝不下蛋了。要知道這可是每年$100BLN的真金白銀啊,特別是現在政府錢不夠花的情況下, 現在說沒就沒了。

堂堂的大美帝國中央銀行咋混這麽慘的...... 其實也簡單,資產方麵的利率低,負債方麵的利率高 (還不是自個兒漲息的結果),付出去的錢比掙的多,結果從2022年9月份開始就不掙錢了。按照Fed自己的記賬方法,累計的虧損算成一個負的負債。

敲到麻袋......負的負債是啥啊,當然就是資產了,這就是在聯儲銀行的報表上看到的那個“Deferred Asset”名目。最新的6月份報表上看,這個數字是$74BLN,也就是說,FED必須掙夠了這個數以後,才能給財政部虧款。問題是,如果不減息他們永遠也掙不到這些錢。9/30的報表出來以後,這個數字隻大不小。

其實“Deferred Asset”是個記賬名目,並不真正是聯儲的資產。那現在聯儲的資本是多少呢,報表上能看到是$42BLN,也就是說,減去這部分不是資產的資產後,他們的資本實際是負$32BLN。當然了,負的也無所謂,反正美國的字典裏沒有聯儲破產的定義

不要想著美國的銀行係統也受到衝擊。這是第三次世界大戰,隻不過沒有硝煙而已。陣亡幾個銀行的代價比死幾百萬戰士小太多了。

如果你從戰爭的角度看,那麽美聯豬的升息不會很快結束。也許會暫時告一段落,但是如果中國經濟還沒垮,美國升息就不會停止。