本屆拜登政府確實比較照顧窮人,這次的LLPA調整,也是增加低收入人口住房擁有率政策的一部分。

簡單滴講,美國住房貸款市場,有四個主要參與者。

FHFA (Federal Housing Finance Agency): 代表拜登政府,製定政策和監管美國住房貸款市場。

兩房(Fannie and Freddie) : 受FHFA監管的Government Sponsored Enterprise (GSE), 負責從銀行和貸款機構購買貸款,進而證券化.

聯邦住房貸款銀行(FHLB): 受FHFA監管的GSE,負責給銀行發款。銀行給你們貸款之前,自己得有錢才行。美國人民儲蓄率低下,大部分銀行需要從FHLB借錢。

銀行/貸款機構:直接給你們發放貸款。貸款符合兩房要求的(conforming loans),賣給兩房證券化。不符合要求的,可以走私人證券化(Private Label)路線。或者自己留著,然後抵押給FHLB折現。還有一部分專門給低收入人口的FHA貸款,和給軍人/退伍軍人的VA貸款。

LLPA全稱是Loan Level Price Adjustment, 是兩房對銀行/貸款機構收的費用。羊毛當然出在羊身上,啥費用最後都要轉嫁到你們頭上。如果不想多付origination fee,那貸款的利率就要相應提高。一般來講,1%的upfront 費用相當於你的貸款增加0.25%的利率,所以大多數同學們不會太在乎。

注意一下,LLPA不適用於FHA/VA貸款和Jumbo Loans. 如果你走這兩條路線,這次的LLPA調整對你沒任何影響,可以跳過。

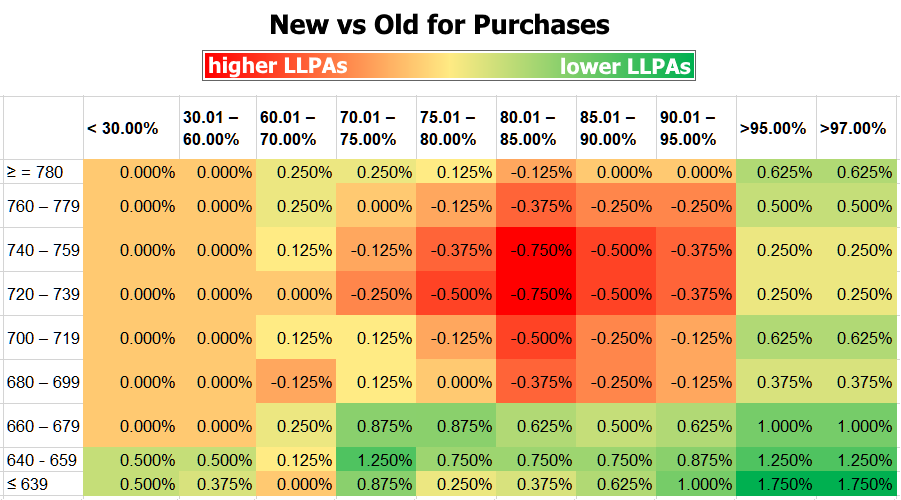

大多數同學們,都是conforming loans, 那麽LLPA調整的影響就有了。下麵這表,黃色/橙色/紅色,表示需要多付的費用,綠色是少付的費用。注意一下,多付和少付,是相對調整以前,不是信用好的就比信用差的多付錢,邏輯上要搞清楚。

貸款大部分的走量,在圖中的紅色部分,也就是差不多需要比調整前,多付0.50-0.75%的upfront fee, 劃算成貸款利率,不到0.25%. 目前10-Year Treasury Yield 走低,估計裏外裏抵消5/1以後這部分同學影響不大。最下麵綠色的部分,受益最大。當然你可以說,是信用高的補貼了信用低的,實際上也確實如此。

Data Source: https://www.mortgagenewsdaily.com/news/01192023-big-llpa-changes