今天(1月7日),中國人民銀行公布的數據顯示:

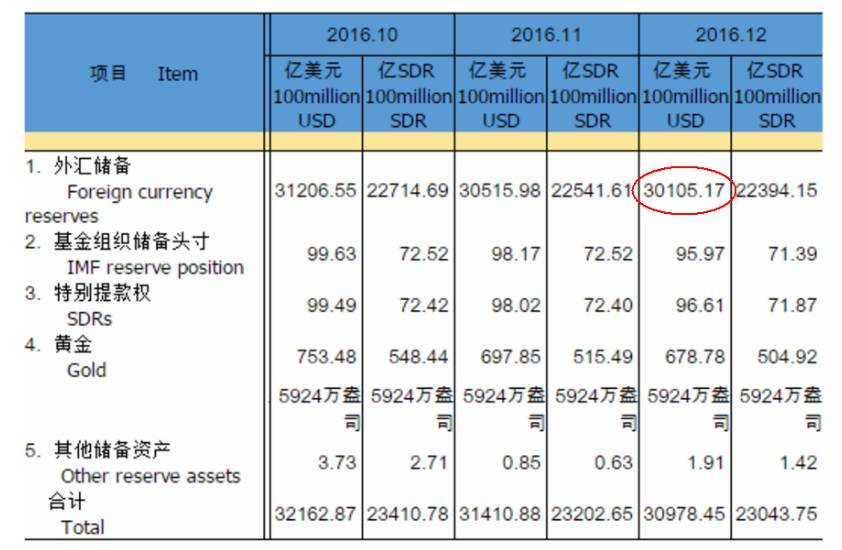

截至2016年12月31日,我國外匯儲備規模為30105.17億美元,較去年11月底下降410.81億美元,2016年全年下降3198.44億美元。

▲數據來源:央行官網

從數據上看,中國的外匯儲備依然維持在三萬億美元上方,並且降幅與上月公布的數據相比,明顯收窄。

對此,外匯局今天在答記者問中表示:

從全年的情況看,央行穩定人民幣匯率是外匯儲備規模下降的最主要原因。

此外,每日經濟新聞(微信號:nbdnews)記者注意到,人民幣近期出現了連續走跌後的大幅反彈,如離岸人民幣(CNH)在2017年首周的漲幅就達到近2%,為有記錄以來最大。

▲離岸人民幣近一年來走勢(數據來源:Wind)

眼下,特朗普即將於當地時間2017年1月20日正式就職美國總統,並且隨著春節臨近,居民購匯需求增加,人民幣未來又怎麽走?

外儲變動在1月可能再度增加

對於外匯儲備再次下降,交銀金融研究中心高級研究員劉健分析指出,匯率的估值效應是一重要因素。2016年12月,美元指數明顯上漲,受此影響,歐元、英鎊、日元等都出現不同程度的下跌。外匯儲備的估值效應對外匯儲備構成影響。“粗略估算,估值效應影響應該在100億美元左右。”

▲美元指數近幾個月走勢(數據來源:Wind)

外管局在今天的答記者問中也指出,由於美元作為外匯儲備的計量貨幣,其它各種貨幣相對美元的匯率變動可能導致外匯儲備規模的變化。

知名外匯專家韓會師則指出,去年12月美元雖然表現強勢,但比11月份還是差了一些。美元指數去年12月升值約0.8%,遠遠小於11月份3.3%的升值幅度,這就意味著去年12月份外匯儲備中非美元資產因匯率波動導致的價值損失要遠遠小於11月。假設我國外匯儲備幣種構成與全球外匯儲備類似,那麽去年12月由於匯率波動因素我國外匯儲備應減值大約100億美元,而11月份該數值大約在300億美元左右。

韓會師估算,扣除掉利率和匯率波動的影響,再扣除投資收益的影響,411億美元的外匯儲備下降幅度中,真正由於結售匯逆差導致的損失可能在350億美元左右。而去年11月份銀行代客結售匯逆差(即期+遠期)是356億美元,銀行自身結售匯逆差是62億美元,合計逆差418億美元。

國金證券大類資產配置分析師徐陽團隊分析指出,除為了穩定匯率外,美元升值和債券下跌也造成外儲計價下降。從全年看,2016年外儲下降3198.45億美元。2016年初央行對匯率市場的幹預,造成了當時外儲大幅下降。隨後,隨著匯率形成機製的穩定,央行對匯率的幹預逐漸減弱。另外,去年全年美元指數上漲3.74%,美國10年期國債收益率上升18BP,也造成美元計價的外儲下降。

該分析團隊指出,外儲變動在今年1月可能再度增加。由於1月換匯窗口的重新開啟,居民換匯或將增加市場對外匯的需求,這會令人民幣匯率短期承壓。為防止人民幣貶值預期的自我加強,消除其對整體市場的負麵影響,料央行為穩定匯率會動用外儲進行適當幹預,這或令外儲進一步下降,具體變動或將根據美元和債券的走勢而相應變化。

藏匯於民是一個大方向

在外匯儲備和匯率雙雙持續下跌的態勢下,一場關於究竟保外儲,還是保匯率的討論正在走向深入。

劉健則指出:

外匯儲備很大一部分,是由於前幾年,在人民幣升值期間,湧入中國的短期資本,央行為了保持人民幣匯率的穩定而持有的。在這種情況下,在貶值壓力加大情況下,外匯儲備的使用也是一脈相承的。那麽現在貶值期間,出於保持匯率穩定,避免貶值預期擴大的考慮,消耗一定的外匯儲備,也是可以理解的。

外匯儲備的另一個來源是,前幾年,中國強製結匯的要求下,企業貿易順差之後結匯,而使央行的外匯儲備增加,這是外匯儲備的另一個非常重要的來源。從這個角度講,央行並不是外匯儲備的所有人,他隻是一個代管。

當前形勢下,發揮外匯儲備的功能正當其時,不存在所謂的保匯率和保外儲的問題。

方正證券首席經濟學家任澤平表示:

如果目標是保匯率,則麵臨外儲消耗,一旦外儲下降到臨界點而匯率仍然存在強烈貶值預期,則麵臨擠兌風險;如果是保外儲,則需要加快貶值和加強資本管製。漸進式貶值對外儲消耗較大,一次性貶值對微觀資產負債表衝擊較大。

在短期雖然央行幹預可以起到階段性穩匯率的效果,但也付出外儲消耗、加強管製、高估壓力仍存的代價。在中長期人民幣走穩,需要釋放高估壓力,加快減稅、產權和供給側改革步伐。

▲圖片來源:視覺中國

中國人民大學國際貨幣研究所副所長宋科則指出:

外匯儲備的基本職能就是穩定匯率,存了這麽多年,關鍵時候就要用出來,另外各種戰略投資,比如中非基金等都要用外匯儲備,以及藏匯於民也是一個方向。

以日本為例,官方外匯儲備就比中國少,但總的外匯儲備規模很大,因為其很大部分為居民和企業持有。“藏匯於民有一個好處,減輕了央行的被動結匯的成本。適度減少,保持適度規模,對央行,對居民都是一個好處,為居民提供投資多元化。這是一個方向。”宋科指出,沒必要過分解讀外匯儲備的下跌,這本身就是一個經濟運行的客觀結果。“要是不動用外匯儲備,怎麽做對外戰略投資,包括亞投行等,以及多隻戰略基金等。”

宋科還表示,老百姓的資產主要還是國內的資產,美元升值,換匯後很多也是存在銀行,而不是出去。“這本身就是藏匯於民的過程。”

人民幣新年走勢整體略貶

今年1月4日以來,人民幣大幅升值,其中美元兌離岸人民幣指數從1月3日收盤價6.9588下行到6.8268,近1320個BP;美元兌人民幣指數從1月4日收盤價6.9557下行到6.8863,近693個BP。美元兌人民幣的下行幅度令人“歎為觀止”,市場紛紛傳出央行“打趴”人民幣空頭的言論。

九州證券全球首席經濟學家鄧海清分析指出:

總體上,由於美聯儲紀要表明其對美國財政政策的擔憂,而“特朗普政策”的修整,美元指數大幅上行的回調壓力,以及歐元區通脹回升帶動歐元升值預期等因素,使得近日美元指數走弱,人民幣兌美元出現升值。

此外,央行適時采取收緊離岸市場的人民幣流動性的措施,使得人民幣空頭預期做空成本上升,引發人民幣空頭的踩踏模式,最終離岸人民幣收得大漲。

鄧海清認為,由於前期人民幣兌美元的大幅貶值調整,加上對2017年美元指數震蕩行情的判斷,與人民幣兌美元走勢與美元指數負相關關係,判斷2017年人民幣兌美元將結束“貶值時代”。

至於今年人民幣兌美元到底是震蕩行情還是走強行情,將取決於2017年中國經濟基本麵的情況。鄧海清表示,如果中國經濟走強,匯率將會反映出基本麵的情況,2017年人民幣兌美元將出現升值的走勢。

中國人民大學國際貨幣研究所副所長塗永紅此前指出,根據匯率決定相關理論和大量實證研究結果,短期匯率有其獨特的形成機製,通常與一國的基本經濟麵無關,而是在很大程度上取決於消息麵、短期資本流動和市場預期因素。其中,資本流動的方向和規模是影響短期匯率的決定因素。

盡管去年人民幣整體上呈現貶值態勢、波動幅度有所增加,但是與主要國際貨幣和新興市場國家的貨幣相比,人民幣匯率仍然是最穩定的。她表示,客觀地講,人民幣貶值具有一定的必然性。但經過大約一年的時間,前期因匯率扭曲積累的貶值壓力基本上釋放殆盡,人民幣的貶值空間越來越小。

她進一步指出,鑒於我國經濟增長穩健,貿易順差地位牢固,人民幣仍然具有長期升值的趨勢,市場力量會驅動短期匯率向人民幣長期堅挺的趨勢靠攏。值得注意的是,人民幣短期匯率波動容易強化外匯市場、貨幣市場和資本市場的價格聯動性和風險傳染性,但對進出口、資本流動等實體經濟活動的影響並不顯著。

據海關統計,去年前11個月,中國進出口總值21.83萬億元人民幣,比去年同期(下同)下降1.2%。其中,出口12.47萬億元,下降1.8%;進口9.36萬億元,下降0.3%;貿易順差3.11萬億元,縮小5.8%。

劉健分析表示,整體上來看,人民幣的貶值壓力依然存在。尤其是臨近1月20日特朗普宣誓就任美國總統,還有春節臨近等季節性因素,仍然會對外匯產生一定的影響。但春節之後,有可能會出現一個階段性平穩。

宋科則認為,新的一年,人民幣整體略貶,過程中會有一個雙向浮動的出現。美元繼續升值的預期已嚴重消化。盡管未來美國的經濟整體向好,但不會有強勁的走勢。所以,對人民幣的壓力還是比較小。

▲圖片來源:視覺中國

外管局相關人士今天也對新華社記者表示:

市場應該更關注外匯儲備能否持續為市場提供流動性、能否抵禦外部風險衝擊,而非一個具體點位。目前來看,3萬億美元的外匯儲備是充裕的,處於合理穩定區間。不是說一旦外匯儲備降到3萬億美元以下,危機就會到來。