交易禪

把握市場趨勢;交易在當下;風險第一,盈利第二。

以下是卡恩的專欄文章全譯:

現在的股市就像過去好萊塢的男主角一樣——外強中幹。其強壯明顯見於各方麵的領導性以及擺脫數次小型拋售潮的能力上麵,而其脆弱性則明顯見於對聯儲不遺餘力地擴充流動性和複興經濟的依賴之中。

周三,投資者預計聯儲貨幣刺激的規模可能不及此前預期,這樣的前景削弱了股市的樂觀情緒,但給美元帶來積極影響。

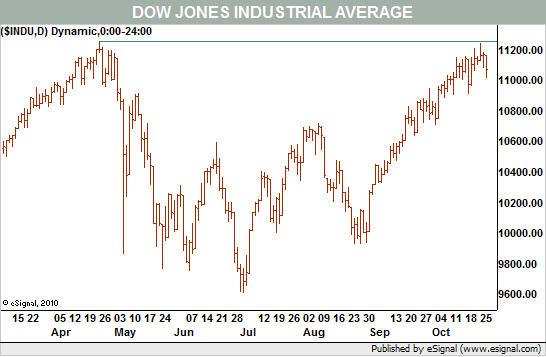

不錯,反轉不是在一天實現的,大部分主要股指依然不改8月份以來的上升趨勢。但是現在道瓊斯工業平均指數已經回到4月高點,因此投資者鎖定部分收益是可以理解的(見圖1)。

圖1

在下周二中期選舉結果出來以及第二天聯邦公開市場委員會(FOMC)宣布貨幣政策方向之前,不確定性可能成為籠罩股市的主基調。對於這兩個事件,股市已經“買入謠言”(bought the rumor),但“賣出消息”(sell the news)則必然要等到結果被確知以後。

現在的普遍看法是,共和黨將奪回對眾議院的控製權。從愛荷華電子市場(Iowa Electronic Markets)交易的政治期貨來看,眾議院易主的概率大約為88%。至於參議院,民主黨維持和失去控製權的概率幾乎相當。

如果民主黨贏得了眾議院的多數席位,將會讓股市震驚,在我看來,可能會引發投資者奪路出逃。但是即便選舉結果符合預期,股市也可能出現一定拋盤,因為已經完全被定價在內的預期此時變成了現實。到那時候,市場的注意力已經轉向了下一個事件。而且,當前財報季的的正麵推動力將逐漸消失。

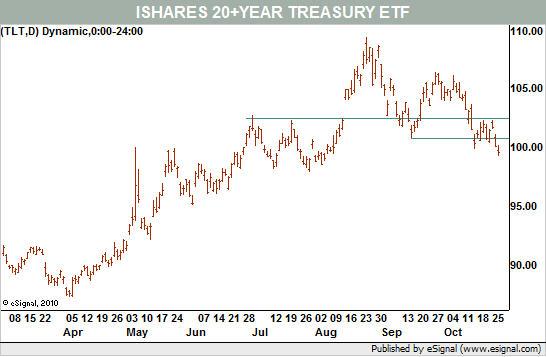

至於對聯儲量化寬鬆的預期,債券市場似乎再次在股市之前轉變風向。比如,跟蹤20年期以上國債的交易所交易基金iShares Trust Barclays 20+ Year Treasury Bond(TLT)自從8月份以來一直在下跌(見圖2)。

圖2

也許在上周之前,TLT的走勢看起來還像是一輪強勁上漲之後正常的回調和整固。但是當國債跌破當時仍是一個交易區間的底部之後,就必須做出新的研判了。現在國債短期繼續上漲的技術理由已經不存在。

中期國債的看跌走勢也相當明顯,iShares Trust Barclays 7-10 Year Treasury Bond ETF(IEF)跌破了4月份以來的上升趨勢線。

總體而言,從技術角度看,我們還不能說國債價格將會大跌、收益率相應地大幅飆升。但債券市場的確似乎認為形勢已經發生變化。

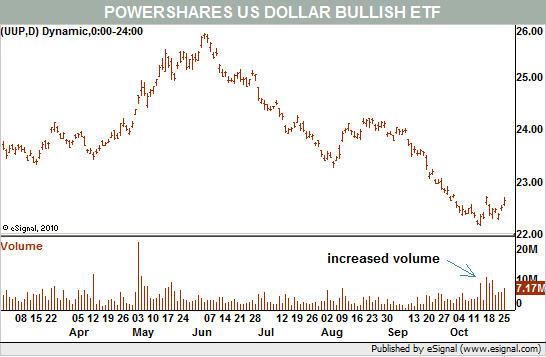

外匯市場對美元的看法同樣如此。根據資深期貨交易員傑克-伯恩斯坦(Jake Bernstein)編製的“每日情緒指數”,兩周前市場對美元的情緒達到了極端悲觀的水平。這種“人見人厭”往往是一個買入的反向信號。此後美元一直震蕩運行,至少跌勢已經停止,這從跟蹤美元指數的PowerShares DB Dollar Index Bullish ETF(UUP)的走勢可一目了然(見圖3)。在這裏,市場同樣認為情況已經或即將發生變化。

圖3

股市目前處於一個模糊不定的階段,被兩大重要事件的預期所籠罩,亦即中期選舉和聯儲政策,這二者已經反映在股價當中,從而令股市很容易受到事件當天頭條新聞的衝擊。當下周實際消息到來之後,我們將會更清楚地知道華盛頓繼續釋放流動性的推動力有多強。就眼下來講,流動性對股市而言就是一切。(誠之)