insight

工程技術,地產投資,信仰家園,時尚生活

“我們正處在一場國際匯率戰爭之中,全球貨幣正普遍走軟。這對我們構成了威脅,因為它削弱了我們的競爭力。”巴西財政部長吉多•曼特加(Guido Mantega)的這些抱怨完全可以理解。在需求匱乏的時代,儲備貨幣的發行國實施擴張性貨幣政策,而非發行國則以幹預匯率作為回應。而那些既不屬於前者、也不願效仿後者的國家(比如巴西)則發現本幣大幅升值。其後果令它們擔憂。

發生這種匯率衝突並不是第一次。25年前,也就是1985年9月,法國、西德、日本、美國與英國政府在紐約的廣場飯店(Plaza Hotel)舉行會議,達成了共同誘導美元貶值的協議。更早一些時候,在1971年8月,美國總統理查德•尼克鬆(Richard Nixon)實施了“尼克鬆衝擊”措施,包括征收10%的進口附加稅,並結束美元與黃金的相互兌換。上述兩件事都反映出美國渴望美元貶值。今天,美國仍然懷有同樣的渴望。但這一次的情況有所不同:關注焦點已不再是日本這樣恭順的盟國,而是下一個全球超級大國——中國。兩強相爭,很容易傷及圍觀者。

有三大因素,與眼下的匯率戰爭相關。

首先,由於這場危機,發達國家正蒙受需求長期匱乏之苦。全球6大高收入經濟體——美國、日本、德國、法國、英國與意大利——中,沒有一個國家今年第二季度的國內生產總值(GDP)恢複到2008年第一季度的水平。與以往的趨勢水平相比,這些國家目前的經濟增速至多降低了10%。供應過量的一個信號,是美國與歐元區的核心通脹率已經降至1%左右:通貨緊縮正在向我們揮手致意。這些國家希望實現出口拉動型增長。貿易逆差國(例如美國)和順差國(例如日本、德國)都是如此。然而,整體來看,隻有新興經濟體轉向經常帳戶赤字,才有可能實現這一目標。

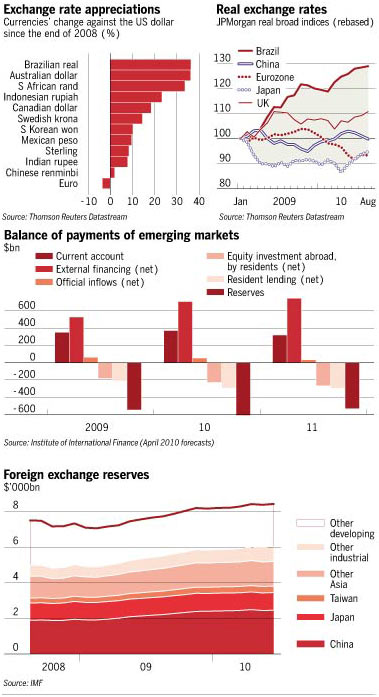

其次,私人部門正在朝這個方向運轉。華盛頓國際金融研究所(Institute for International Finance)在4月份的預測中指出,今年淨流入新興國家的外來私人資金將達到7460億美元(見圖表)。這些新興國家淨流出的私人資金為5660億美元,能夠部分抵消上述流入。盡管如此,由於新興國家還有著3200億美元的經常賬戶盈餘以及適度的官方資金流入,在沒有政府幹涉的情況下,新興國家仍將實現5350億美元的外部收支盈餘。但若不加幹涉,這種情況也不可能發生:經常賬戶必須平衡資本淨流動。調整將通過提高匯率進行。最終,新興國家將出現經常賬戶赤字,來自高收入國家的私人資金淨流入,將為這種赤字買單。事實上,這正是我們所期待發生的。

最後,外匯儲備的不斷累積,仍然在阻礙這種自然的調整過程。這些數字代表著官方資金外流(見圖表)。1999年1月至2008年7月期間,全球官方外匯儲備從1.615萬億美元,增加到7.534萬億美元——增加了5.918萬億美元,令人震驚。或許有人會說,這種增長是經曆了早先危機後的一種自我保護。的確,在這場危機中,外匯儲備消耗不少:從2008年7月到2009年2月,全球外匯儲備減少了4720億美元。無疑,這幫助那些沒有儲備貨幣的國家緩衝了危機影響。但所使用的儲備總額,僅占危機前水平的6%。除此之外,2009年2月到2010年5月間,外匯儲備又增長了1.324萬億美元,總額接近8.385萬億美元。重商主義未死!

中國絕對是最明顯的幹預者:自2009年2月以來,占到了這些外匯累積的40%。到2010年6月,中國外匯儲備達到了2.45萬億美元,占全球總量的30%,在其國內生產總值(GDP)中所占比例,攀升到了50%的驚人水平。這種累積肯定會被視為一種巨額出口補貼。

在人類曆史上,從來沒有一個超級大國的政府,會借給另一個超級大國這麽多錢。一些人辯稱,這種匯率管理方式不是操縱(與美國國會的觀點相左),因為調整可以通過“國內成本與價格的變動”進行。周二出版的英國《金融時報》上,就刊登了美國西部信托公司(Trust Company of the West)科瑪爾•斯裏庫-馬爾(Komal Sri-Kumar)的類似觀點。如果不是因為中國下了力氣、並成功遏製了其幹預行為自然會導致的貨幣及通脹影響,那麽,這種論點會更具說服力。與此同時,新興國家向著經常賬戶赤字方向、不可避免的調整,正轉移至那些對資金流入具有吸引力、同時又不願(或無力)對外匯市場實施必要規模幹預的國家。可憐的巴西!甚至,我們可能正目睹又一場新興市場金融危機的發令槍響起?

眾所周知,尼克鬆時期的財政部長約翰•康納利(John Connally)曾告訴歐洲人,美元是“我們的貨幣,但是是你們的問題”。中國也作出了同樣的回應。由於沒有作出匯率調整,我們正看到某種形式的“貨幣戰爭”:本質上,美國正尋求讓中國通脹,而中國則試圖讓美國通縮。雙方都堅信自己是對的;但都沒有獲得預期的效果;世界其它國家則受到了牽連。

不難看出中國的觀點:它正不顧一切地避免自己心目中日本在《廣場協議》(Plaza Accord)後的悲慘命運。當初,由於匯率飆升損害了出口競爭力,加之美國強迫其削減經常賬戶盈餘,日本選擇了規模巨大的貨幣擴張,而不是亟需的結構性改革。隨之產生的泡沫,促成了上世紀90年代“失落的十年”。曾經的天下無敵,就此陷入了蕭條。對於中國來說,任何這樣的結果都將是一場災難,這一點不言而喻。與此同時,如果沒有從高收入國家向其它國家的巨額淨資本流入,我們很難設想全球經濟會有一個穩健的結構。不過,如果全球最大、且最成功的新興經濟體也是最大的資金淨輸出國,我們也很難想象這種情況會發生,而且可以持續。

我們所需要的,是找到這些亟需進行的全球調整的路徑。這將不僅需要合作的意願——眼下似乎嚴重匱乏,還需要在國內與國際改革方麵更豐富的想象力。我很想做一個樂觀主義者。但我不是:一個充斥著以鄰為壑政策的世界,最不可能會有美好的結局。