2014 (52)

2015 (56)

2016 (50)

2017 (48)

2018 (52)

2019 (52)

2020 (53)

2021 (52)

感恩節和大家分享一個我最近推導出的炒股概率計算公式。在介紹公式前,試試看你能否回答以下幾個問題:

問題 1 : 假設你每次拿出一半資金來賭,用拋硬幣決定勝負,拋 100 次的情況下,你獲勝的概率是多少?

問題 2 : 如果你單個交易勝率為 55% ,每次交易的虧贏風險為 2.5% ,交易 100 次後你獲勝的概率是多少? 預期回報是多少?

問題 3 : 多次交易下的風險和報酬成正比嗎?

問題 4 : 已知交易的勝率,怎樣選擇風險?

問題 5 : 某期權交易員的交易勝率隻有 20% ,每次交易如果輸,將損失 1% 的資金,如果贏,將賺 5% 的資金。多次交易後他能贏嗎?

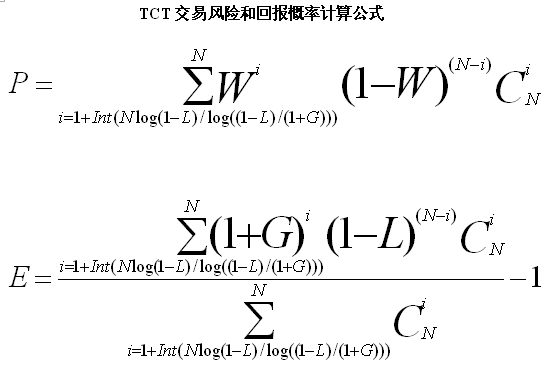

交易風險和回報概率計算公式 :

基本的假設:

1.進行 N 次交易

2.每次交易的獲勝的概率為 W

3.每次交易的或虧 L 或贏 G(風險)

那麽在進行 N 次交易後獲勝的概率 P 是:

P = P(W,L,G,N)

獲勝時的回報平均值 E 是:

E = E(L,G,N) (和風險,交易次數 N 有關,和勝率 W 無關!)

現在用計算結果來回答上麵所提出的幾個問題:

問題1:

P(50% ,50% ,50% ,100) = 0.33% ,獲勝的概率連 1% 都不到。

問題2:

P (55% ,2.5% ,2.5% ,100) = 81.73% , E (2.5% ,2.5% ,100) = 21.67%

問題 3:

見以下計算結果(以 55% 的勝率, 100 次交易, 風險 逐步增加為例):

P (55% , 1.25% ,125% ,100) = 81.73% , E (1.25% ,1.25% ,100) = 10.85%

P (55% , 2.5% ,2.5% ,100) = 81.73% , E (2.5% ,2.5% ,100) = 21.67%

P (55% ,5.0% ,5.0% ,100) = 75.06% , E (5.0% ,5.0% ,100) = 51.74%

P (55% ,10% ,10% ,100) = 69.31% , E (10% ,10% ,100) = 124.57%

P (55% ,15% ,15% ,100) = 61.96% , E (15% ,15% ,100) = 226.87%

P (55% ,20% ,20% ,100) = 46.13% , E (20% ,20% ,100) = 505.41%

P (55% ,25% ,25% ,100) = 38.28% , E (25% ,25% ,100) = 822.36%

P (55% ,30% ,30% ,100) = 30.87% , E (30% ,30% ,100) = 1312.15%

從以上計算結果可見,隨著風險的增加,預期報酬也在增加,但獲勝的概率同時降低。當風險高過 20% 時,獲勝的概率已不到 50% 。在低風險區( 1.25% , 2.5%,P = 81.73% ),預期報酬和風險是成正比的( 10.85% , 21.67% )。但隨著風險的增加,預期報酬將呈幾何增長。例如當風險從 15% 提高到 20% 時,預期報酬從 226.87% 提高到 505.41% !其原因是當風險增加時,複利的影響也迅速增加。所以當所用風險低時,多次交易的報酬和風險是成正比的,獲勝概率不變(81.73%),但在高風險時報酬成幾何增長。

問題 4:

這個問題取決於你想要的取勝概率,用公式可算出在一定的獲勝概率下所對應的風險。

問題 5:

能贏!在 50 , 100 , 200 次交易後,他的獲勝概率和預期回報分別是:

P (20% ,1% ,5% ,50) = 69.27% , E (1% ,5% ,50 ) = 169.16%

P (20% ,1% ,5% ,100) = 72.88% , E (1%, 5% ,100 ) = 624.46%

P (20% ,1% ,5% ,200) = 83.44% , E (1% ,5% ,200 ) = 5148.49%

用此公式還可以得到許多有趣的結論。將 ’ 交易 ’ 換成 ’ 賭博 ’ ,此公式也一樣適用。

祝大家感恩節快樂!來年發大財!