博文

(2024-03-13 10:10:10)

現在有了住院醫的matchprogram,多少解決了這個難題。

今年的住院醫申請,又開啟了signalprogram:有的熱門專業隻能signal20幾十program.這樣就大大減少了醫學生及residencyprogram的工作強度。也解決了贏者通吃問的難題。

今年隻在熱門專業試行,以後會逐步擴大。

[閱讀全文]

(2024-03-12 18:33:39)

研究表明:對同樣資質的學生,T5與旗艦州大畢業最後收入差不多。

但有不少隱性好處:

1)容易進prestigiousprofessionalschoolsorfirms.

2)婚戀市場有優勢:特別在東亞族群。

3)父母至少可以高興4年。

4)所以:個人認為,如果能夠負擔得起,還是要上T5.

5)本人不做任何選校建議:YMYD.

[閱讀全文]

(2024-03-12 12:56:13)

成功的定義其實十分主觀,因人而異。

我在這裏無聊,拋磚引玉吧:

1)搞學術的至少要到業界大拿,最好是院士,至少也要名校的講席教授?

2)搞政治的至少要州長,議員,內閣副部長,巡回法官級別吧?

3)花街至少能管理,動用幾十億美元資金的MD或者Trader.

4)搞企業至少能雇用一百號人吧?

5)其他?

[閱讀全文]

(2024-03-10 07:09:37)

1)放棄個股能戰勝大盤,主動基金能打敗被動基金的幻想。

2)放棄所謂的diversification(所謂的債券與股票比例,美國股與國際股的比例等):過去二十年,diversification回報很差。

3)選擇管理費用低的基金。

4)目前來看:持有SPY或者VTI加上Tbill就是很好的投資組合:既有穩定性,又有成長空間。Tbill與SPY的比例因人而異。

5)以上隻是自己的經驗教訓,不做任何投資建議[閱讀全文]

(2024-03-03 12:18:54)

1)Tbill的回報率略高於Moneymarket.都在5+%.

2)Tbill沒有管理費用。 3)Tbill沒有州稅。 4)Moneymarket比Tbill靈活,可以隨時進股市抄底(timethemarket).Tbill用來定投比較合適。 5)現在,Moneymarket和Tbill是parkmoney的好地方。拿5+%的回報率不丟人。 6)Moneymarket和Tbill比較適合有恐高症或者喜歡偷雞摸狗的人群。 [閱讀全文]

2)Tbill沒有管理費用。 3)Tbill沒有州稅。 4)Moneymarket比Tbill靈活,可以隨時進股市抄底(timethemarket).Tbill用來定投比較合適。 5)現在,Moneymarket和Tbill是parkmoney的好地方。拿5+%的回報率不丟人。 6)Moneymarket和Tbill比較適合有恐高症或者喜歡偷雞摸狗的人群。 [閱讀全文]

(2024-03-03 11:34:13)

1)Tbill的回報率略高於Moneymarket.都在5+%.

2)Tbill沒有管理費用。 3)Tbill沒有州稅。 4)Moneymarket比Tbill靈活,可以隨時進股市抄底(timethemarket).Tbill用來定投比較合適。 5)現在,Moneymarket和Tbill是parkmoney的好地方。拿5+%的回報率不丟人。 6)比較適合有恐高症和喜歡偷雞摸狗的人群。 [閱讀全文]

2)Tbill沒有管理費用。 3)Tbill沒有州稅。 4)Moneymarket比Tbill靈活,可以隨時進股市抄底(timethemarket).Tbill用來定投比較合適。 5)現在,Moneymarket和Tbill是parkmoney的好地方。拿5+%的回報率不丟人。 6)比較適合有恐高症和喜歡偷雞摸狗的人群。 [閱讀全文]

(2024-03-01 20:36:57)

今天無意看到在北京研究生班同學照片,

班上共有40人,來美國的大概有三十多人。

在美國當教授的(隻算有自己實驗室的)有七人(臨床教授不算)。

有行業執照的醫生大概有十一人(基本上都兼臨床教授)。

自己開了公司的大概有八人。

有人身兼三職:醫生,教授,CEO。

搞學術的有二位是院士,四位是美國大學的係主任或所長。

不過真正發了財的:還[閱讀全文]

(2024-02-27 17:35:54)

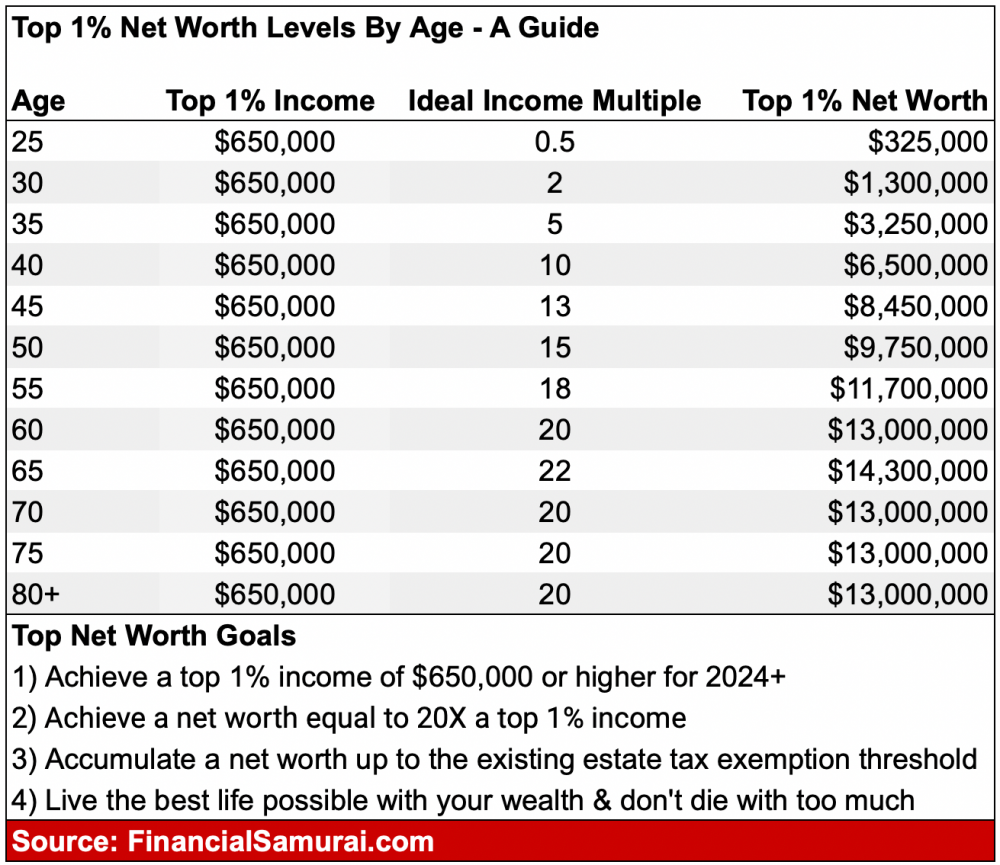

Buthowmuchmoneydoyouneedtogetthere?Overall,tohaveatop1%networthin2023requireshavingatleast$13millionaccordingtotheFederalReserve.

[閱讀全文]

(2024-02-19 21:54:00)

原來資產主要在

第一:moneymarket:十多年來,幾乎是零增長。

第二:板塊如能源,emergingmarket,European,preciousmetals:這十幾年,幾乎是零增長。

第三:退休金大多數是generalfund.回報率還不到大盤的一半。

第四:原來以為投資能打敗通貨膨脹就贏了。上了投壇之後才發現,網友們,特別是東西居士回報率是如此之高,而且是隻是定投大盤。

第五:知恥而後勇。去年底終於[閱讀全文]

(2024-02-18 16:27:16)

去年回報率剛beatinflation,

這稅一交,

一小半就沒了,

又被inflation給beat了。

還是買index股票好,

如果不賣,

隻交dividends的稅。

如糊塗說的:

既要會投資,又要會理財,

不然的話,都是給他人做嫁衣。

[閱讀全文]