博文

(2024-05-09 08:16:28)

解決方案不外乎以下幾種:

1)賴帳:可能性不大。

2)充水:正在進行時。也就是借了你的米,最後還給你的糠。資產價格將會飛速上漲。所以要買房買股票,買其他資產。貧富差距將會進一步擴大。

3)加稅:勢在必行,一方麵可以解決財政赤字,債台高築的問題。如果加稅太猛,將抑製生產力的發展。股市和房市都將有大的波動。

4)其他國家給美國補血:現在越[閱讀全文]

(2024-05-08 13:37:11)

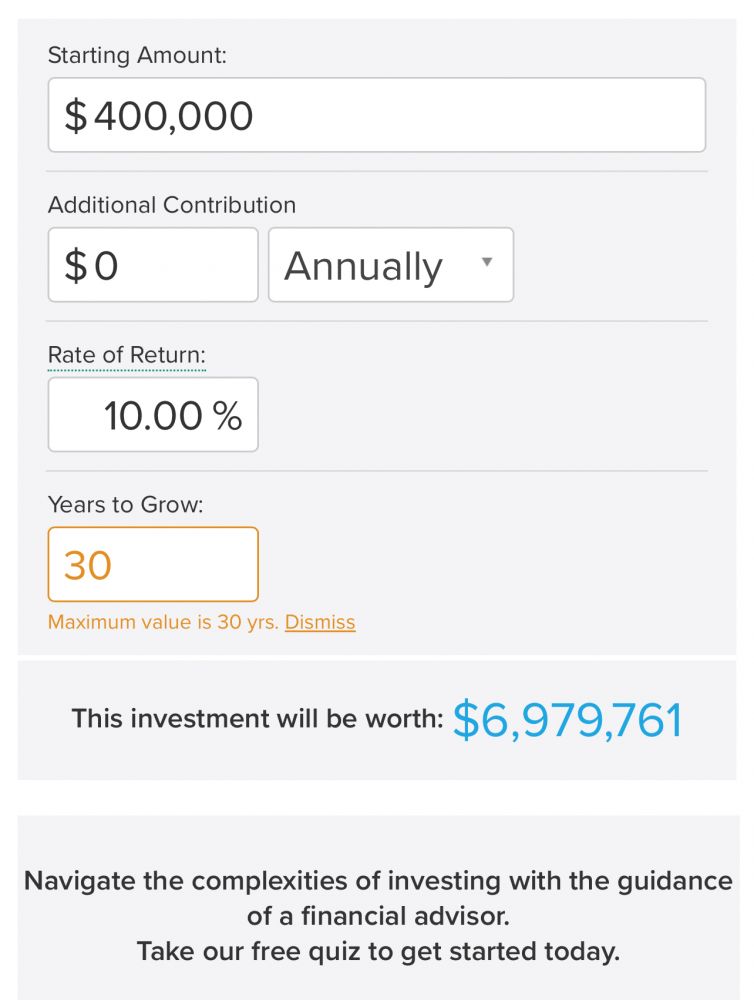

如果全費私立本科:全部費用大概是40萬美刀。 而醫生(primarycare)終生收入(根據NewYorkpost,IRSrecord)大概是600萬美刀。 而把這40萬美刀放入大盤(一百年平均10%回報率),三十年後的總額是700萬美刀。三十七年後是1400萬美刀。 就是把通貨膨脹算進去,40萬美刀最後compoundingeffect也是巨大的。 當然:學到skill或者獲得榮譽是priceless. [閱讀全文]

(2024-05-05 13:12:03)

(2024-05-05 13:11:47)

1)不要迷信藥物和手術,美國發明了這麽多的新藥物,新的治療方法:但近十幾年的預期壽命卻在下降。醫療支出高出中國的幾十倍,人均預期壽命還不如中國。藥物再多,再有效也抵不過美國的拉圾食物和肥胖。

2)退休之後:隻要有良好的生活方式,習慣,合理有效的鍛練,天人合一的生活環境,心情舒暢的精神狀態。不吸煙,不嗜酒,把體重控製在合理範圍。大多數[閱讀全文]

(2024-05-03 20:40:21)

如果做自己喜歡而且壓力不太的工作,

可以繼續parttime,逐漸地退出工作舞台。

繼續工作的好處:

1)如果是腦力勞動:可以防止老年癡呆。最新研究表明,從事cognitivelystimulating的工作,可以減少得老年癡呆的機率。

2)增加與其他人的交流,互動。

3)增加鍛練的機會:比如我現在每天因為工作需要,要行走至少5000步到10000步。

4)當然,不用擔心經濟,醫療保[閱讀全文]

(2024-05-03 10:20:54)

1)美國債台高築,不可能增加Medicare及Medicaid的支出。

2)幾十年來,Medicare及Medicaid對醫生及醫院的支出在下降。

3)但政府對MD,DO,NP,PA是一視同仁的:付的錢是完全相同的。

4)醫院為了生存:正在大量擴大招收NP及PA的數量來取代醫生。這個趨勢正越來越明顯。

5)住院醫及fellow名額是限製醫生名額的主要因素:訓練醫生必須有一定經驗才能畢業(外科醫生必須做足夠[閱讀全文]

(2024-05-02 15:07:52)

時光如梭,轉眼之間就到了要退休的年齡, 發現自己沒有投資的基本常識,把退休金裏,外的投資搞得一塌糊塗,理財也沒有規劃。 但有一項投資還算是成功:屬於無意插柳柳成蔭之類。 大概是九十年代初,老娘才50來歲就下崗了。 當時剛來美國才幾年,大概積攢了2萬美刀。一咬牙花了1萬美刀在老家(十八線城市)給老娘買下一個店麵(樓上住人,一樓開店麵)。[閱讀全文]

(2024-04-29 11:27:01)

1)來自病人與家屬:有的是合理的,有的是不合理的。

2)來自醫療係統無休止的檢查,評價:每小時看多少病人,病人對醫生的評價,qualitycontrol,RVU等等。醫生必須少給公司惹麻煩,還要多掙錢。

3)醫療事故引發的官司,永遠是懸在醫生頭上的一把劍。

4)某些專科醫生的性質讓人鬱悶:胃腸道醫生天天給人做腸鏡,麻醉醫生工作時間很少能夠見到太陽。

醫生做par[閱讀全文]

(2024-04-23 20:24:25)

1)不要迷信藥物和手術,美國發明了這麽多的新藥物,新的治療方法:但近十幾年的預期壽命卻在下降。醫療支出高出中國的幾十倍,人均預期壽命還不如中國。藥物再多,再有效也抵不過美國的拉圾食物和肥胖。

2)退休之後:隻要有良好的生活方式,習慣,合理有效的鍛練,天人合一的生活環境,心情舒暢的精神狀態。不吸煙,不嗜酒,把體重控製在合理範圍。大多數[閱讀全文]

(2024-04-23 11:06:07)

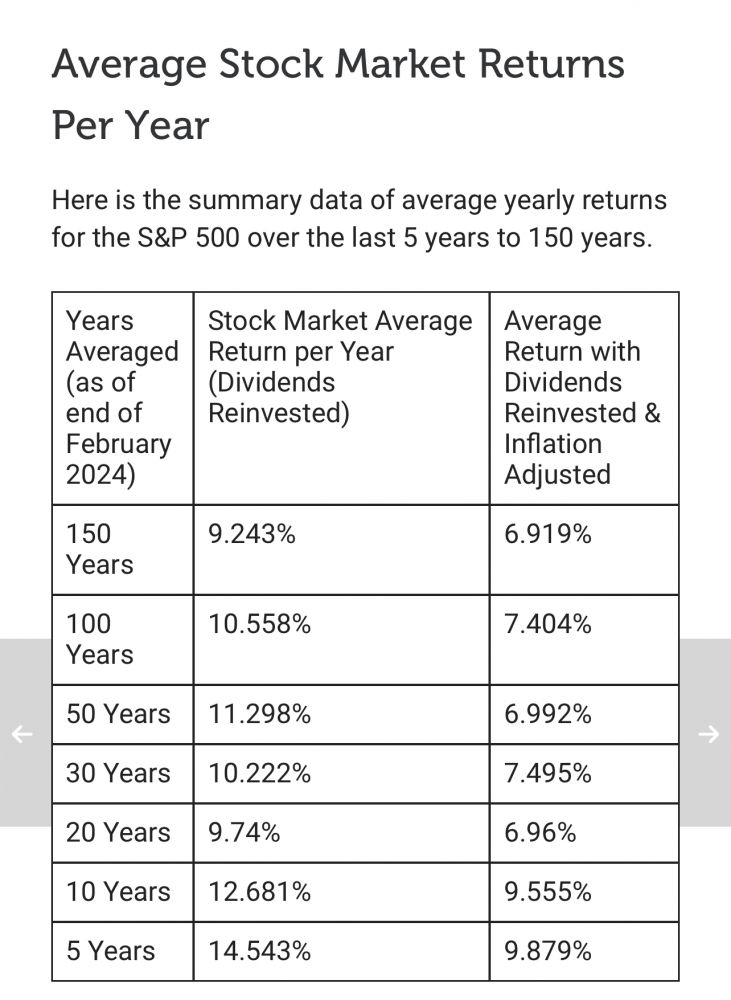

股票是公認的危險性高,但回報率大的資產。

股票長期回報率超過任何一種資產。

股票占總財富的比重與富裕程度成正比。

如果有2千萬的可投資的總資產:你可以輕易放90%在股市裏,而隻留10%在現金,CD或Tbill上。這些現金可以輕鬆度過10年的股市低迷或崩盤。

個人認為:越富裕,就越要冒風險。

進攻是最好的防禦。

居士們重倉index基金的操作是正確的!

不[閱讀全文]