NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

英國玩火大戲:央行大戰首相,誰敢讓市場死?

來自:華爾街見聞

摘要:關鍵在於,“左尾風險”(養老基金、債市崩盤)能在多大程度上加大“右尾風險”(取消減稅新政、特拉斯離職),決定是否能打破全球債市“被迫拋售”的反饋循環,穩定固定收益市場,並令市場預期回落到實際的長期通脹。

英國央行兵行險棋、一石二鳥,欲以市場安危為賭注,迫使英國政府“懸崖勒馬”,放棄減稅新政,從而避免通脹惡化。

周二,英國央行行長貝利的一則警告嚇壞全市場,其警告緊急購債幹預是暫時性的,不會延長,隻有三天時間來做好最壞準備。在昨天下午“延長購債”的消息爆出後,英國央行站出來辟謠稱,計劃仍定於本周五(10月14日)結束。

屆時,迎接英國債市的可能是一場“大屠殺”,英國養老基金再次發生Margin Call風險加大,“左尾威脅”——債市崩盤的可能性加大 。

對此,野村證券策略師Charlie McElligott在最新的報告中指出,英國央行的做法是對特拉斯內閣耍的花招,開啟了一場“膽小者的遊戲”。貝利的警告其實是對特拉斯的宣戰——“讓市場來決定你和你的減免方案能否活下來”。換言之,爛攤子我不管了,你要想讓市場死,你就繼續減稅新政。

在市場劇烈反應的“倒逼”下,“右尾風險”——取消減稅新政/特拉斯辭職可能性加大,並降低通脹惡化風險。

McElligott表示,英國央行如期結束購債,既可以避免信譽風險,又在賭避免通脹惡化。與其說是對市場不管不顧,不如說是兵行險棋,放手一搏,以此達到“抗通脹”的目的。但最重要的是,債市崩盤能在多大程度上威脅到減稅新政。

目前的市場反應冷靜似乎也支持了McElligott的觀點,英國金邊債券收益率小幅上漲,英鎊表現相對穩定,美國股票期貨大體上都在上漲。

央行大戰首相:“左尾威脅”VS “右尾風險”

距離“周五大限”僅剩最後兩天,英國央行冒著“左尾威脅”加大的風險,以增加英國公眾對特拉斯政府的“不信任”投票,使其被迫取消或修改無資金支持的減稅政策,甚至幹脆辭職。

正如McElligott分析指出,這一結果——徹底取消減稅新政和/或特拉斯直接從政府辭職——是全球市場的“右尾風險”,特拉斯在緊縮的貨幣政策環境下,推出不負責任的慷慨財政政策,給金邊債券和英鎊帶來巨大壓力,給英國通脹火上澆油。

在野村看來,養老基金、債市崩潰的“左尾風險”反而增加了“右尾風險”,從而迫使英國政府“懸崖勒馬”,放棄減稅新政,從而避免通脹惡化。

然而,其重點再次在於,“左尾威脅”能在多大程度加大“右尾風險”,決定是否能打破全球債市“被迫拋售”的反饋循環,穩定固定收益市場,並令市場預期回落到實際的長期通脹。

“減稅恐慌”餘波仍在 市場搖搖欲墜

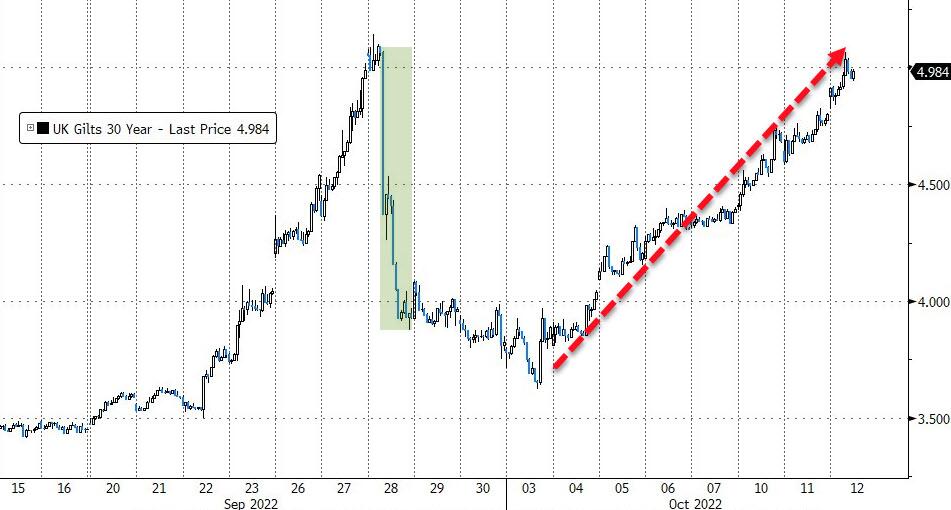

自英國政府宣布大規模無資金支持的減稅計劃以來,英國國債遭遇史無前例的拋售,全球債券市場搖搖欲墜。

關鍵時刻,英國央行出手救市,宣布進行為期兩周的“無限量”購債操作(10月14日結束)。

但前期政策並未“穩定軍心”,市場情緒波動再次加劇,隨後英國央行兩度加大債市幹預力度以穩定市場。

而一旦英央行停止支撐市場,債市風暴或再次襲來,養老基金正趕在周五之前爭先籌集資金支撐起衍生品頭寸,該行業表示,需要更多的時間來避免再次發生Margin Call以及迫使英央行啟動緊急支持計劃。

中金在周四的報告中指出,依靠購債壓降利率“治標不治本”,沒有在根本上解決市場對於“財政主導”的擔憂,隻要英國財政大擴張沒有根本性逆轉,市場的憂慮就不會很快消失。

更深層次矛盾:“穩增長”&“抗通脹”的艱難抉擇

“央行大戰首相”的大戲折射出宏觀政策應對“滯脹”時的兩難境地,貨幣要“抗通脹”,財政要“穩增長”,兩者相互矛盾。

中金分析指出英國“減稅恐慌”背後的深層次問題是:

當下貨幣政策的主要目標是抗通脹,對此要求實際利率上升,經濟增速下降。財政政策因為擔負照顧大眾民生的重任,更希望實際利率維持在較低水平,以此保證一定的經濟增長。在外生性供給衝擊下,通脹高企,貨幣與財政的矛盾愈發突出。

英國的問題並非英國獨有,歐元區國家和美國也存在貨幣財政政策的不一致。歐元區和美國貨幣政策均已進入緊縮周期,且都在最近一次議息會議上采取了75個基點的“大踏步”加息節奏。

但在財政政策方麵,歐美國家似乎都還有“寬財政”的心思,例如,近期德國宣布2000億歐元的大規模“保護屏障”,拜登政府通過《通脹削減法案》和減免學生貸款的大規模措施。