建寧博客

地產、投資、生活、學習筆記及總結

2022年9月23日華爾街日報有一篇文章:

That Benchmark Mortgage Rate Typically Isn’t Offered

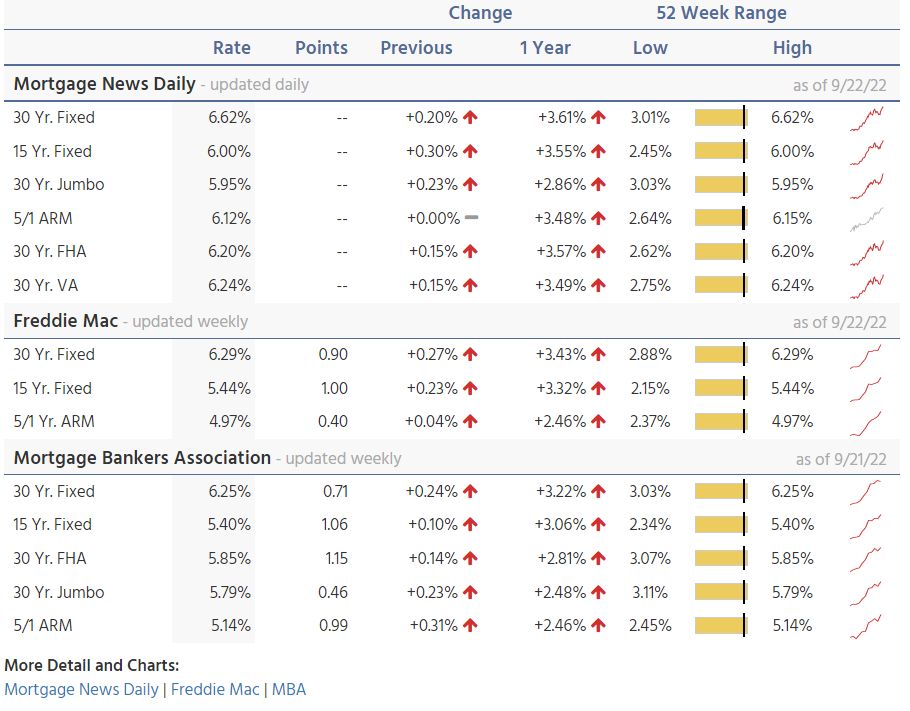

講到最近貸款者拿到的利率一般會遠高於基準利率。這裏的基準利率是指Freddie Mac PMMS(Primary Mortgage Market Survey),也是我們通常所說的利率:

但是 PMMS 通常一個周才發布一次,確切地說是每個周四發布一次,數據是根據周一到周三的調查結果。這種統計方法,在當前利率快速變化的時期,就嚴重滯後和不準確了。

而Mortgage News Daily每日發布的Mortgage News Daily Rate Index就更加準確和即時:

MND's Daily Mortgage Rate Index

上麵網頁的下麵也有Freddie Mac利率和MBA利率的對比(MBA的利率是每周三發布一次):

另外,華爾街日報每日刊登的利率是Bankrate.com的日指數,也相對比較準確和即時,但是昨天的(今天的指數是昨天的數據統計出來的):

Mortgage Rates: Compare Today's Rates

房價指數同樣也存在著滯後性,我自己最近對此有比較深的體會。美國不少地區房市的拐點出現在五六月份,而Freddie Mac 七月的房價指數才顯示出來。 我在6月份的Freddie Mac的房價指數出來的前兩天(7月底),曾寫過篇文章,斷言說美國不少地區房市已經出現拐點,但兩天後Freddie Mac的房價指數出來後卻僅有一個地區下跌了0.1%,由於沒有數據支持,我隻好把那篇文章推遲了一個月,也就是7月份的數據出來後(8月底)才發的。而7月份的數據就顯示出有不少地區在6月份就開始下跌了。這說明在房價急劇變動期,房價指數有相當大的滯後性。被廣泛引用的 S&P CoreLogic Case-Shiller House Price Index,用的是過去三個月的平均,滯後性就更加嚴重。關於房價指數的滯後性,我在前幾天寫的一篇文章中有曾有說明:

建寧 2022/09/23