世局微觀

微觀世局, 遊走政經

3月27日,美國財政部長珍妮特·耶倫批評說,“中國政府過去在很大程度上支持了鋼鐵和鋁等一些行業,大量過度投資和過剩產能,中國企業現在尋求以低價出口。我們現在看到這種過剩產能出現在新行業。”美國財政部長列舉了太陽能電池板、電動汽車甚至尤其是電動汽車所必需的鋰離子電池。

據耶倫說,“我們在之前與中國的討論中已經談到了產能過剩問題,我計劃將這個議題作為我下次訪問中國期間計劃討論的中心話題。”耶倫稱,“中國的生產過剩扭曲了全球價格和生產銷路,這對美國公司和員工以及世界各地的公司和員工造成了打擊。這可能導致供應鏈集中,從而降低世界經濟的彈性。”她稱因此計劃提醒中國同行,除了對全球經濟的影響之外,“生產過剩對中國經濟本身的競爭力和增長也構成風險,並敦促他們采取必要措施”來糾正這一問題。

不過最近幾年的大量投資供給製,擴張產能與產業升級,是中國的策略。按照正常邏輯,3年疫情,外加1年衝擊,是不是應該拚命放水需求側?然而,實際的情況是,中國在需求側的放水極為謹慎,反而在供給側的放水是大水漫灌。無論有心還是無意,現實就是全世界交通、能源、通信,這些具有遠大發展前途和戰略核心的領域,都是中國領先,以前我們說中國製造是大,大而不強,現在變成中國製造就是大而且強,汽車可謂是製造集大成,它關係到材料、新能源、大型壓鑄、智能控製,感應體係,眾多領域的科技創新,今天在智能汽車領域,中國不僅是趕上了,事實上是遠遠領先的,大量的生產設備,外國就是沒有,中國的智能汽車超級工廠,不但是自己建的,從效率到理念都是領先世界。

奇瑞汽車智能超級工廠

今天中國的材料在全世界就是非常領先的,從戰機的塗層到新能源的電池,大量的新材料都是中國在幹,中國的新能源,從發電到特高壓到能源存儲,就是電能的發電、輸送、存儲,遠遠領先世界。中國在通信領域取得的成就,也是大家有目共睹的。總的說來,我們在軍工、產業升級、能源糧食礦產的安全等各方麵,確實比疫情前更進一步。由於中國的產業形成龐大的生態鏈體係,讓美西方國家變得極為被動,感覺到處充斥著Made in China。如美國現在好像領先的AI,但AI的上下遊有大量關鍵性的細分環節都在中國手裏,即便是英偉達的很多細分上遊供應商也是中國。因此英偉達的老總也承認,根本繞不開中國。

故此,中國的邏輯非常簡單,首先,將中國的全球利益派慢慢淘汰,讓本土利益派接手,讓資不抵債的房地產企業破產就是其中一個體現。其次,如果美國再有重大危機爆發,那就是把過去幾十年積累的龐大債務泡泡都給一起刺破。這種情況下,誰手裏握有實物資產、核心產能、與其它發展中國家的貿易體係,誰就更容易活下來。因此,中國這幾年就是往死裏砸錢,拚命補齊供給側短板,也就順理成章了。

目前,中國利用全球合縱的各種手法,極富耐心的嚐試獲得更多自己缺的技術,比如半導體。應該說,短期半導體產業鏈對於我們而言,確實是壓在頭上的一座大山。伴隨著美國不斷加碼製裁,這股阻礙的力量不容小視。不過,越是如此,我們可以預計到,中國的產能過剩就越是不會輕易鬆手。事實上,這也最讓西方心態崩潰的原因之一。原本以為全麵解封後我們這裏放鬆一下供給側發力,多一點需求側發力,可是,2023年的時候根本不是如此。

中國的策略是,如果現在跟數字經濟最核心的尖端技術還不能完全掌握,那就從基礎設施相關產業、上遊重要的一些產業節點、下遊大量應用場景等先做起來。如同“農村包圍城市”,讓美國首尾不能顧及。譬如微軟工程師最近就爆料,OpenAI的GPT-6被電力卡了脖子,因為一旦在同一個州部署超過10萬個H100 GPU,電網就會因無法負荷而崩潰。電就是AI的下遊。電力體係有不少核心技術和設備現在已經完全是限製出口,且逼著相關企業保持研發重投入,必須要持續拉開與其它國家同行的技術代差。這意味著發達國家要撼動我們這部分的優勢,很難。

隨著我們在產業升級方麵的突飛猛進,其實對美國後麵的金融危機是一個釜底抽薪。金融市場要穩定,不能完全靠印鈔,也需要你在實體經濟領域的收入要穩得住。那如果穩不住,如果大量實體產業都被中國掏空,那麽美國的金融市場就完全變成了“貨幣幻象”,即便將來要救市,也很困難,且代價巨大。

可惜美國現在製造業基礎已經遠遠落後於中國。今天中國的5G網絡已經超過了340萬個基站,覆蓋已經從城市地區向鄉村地區擴展,很多農村地區已經有5G的覆蓋,信息通信能力,我們是第一世界,歐美差不多是第三世界了,中東很多國家比歐美的情況都好。基礎電信網絡的差距,導致了業務巨大的差距。為什麽互聯網最初的業務搜索、電子商務、新聞網站、社交都出現在美國,那是美國最早做了基礎互聯網的建設。

現在移動互聯網方麵,美國已經沒有領先的東西,抖音、拚多多、美團,都是在中國首先發展的很好,現在是向世界擴張,包括向美國發展。美國為什麽做不出TikTok?因為缺少基礎網絡的支撐,企業沒有在這種網絡下開發新業務的動力。中國企業因為有這麽好的網絡,就一定要開發出新業務,最後這些新業務也會變成TikTok到美國去發展。中國電信運營商的業務中,政企業務已經占到一半以上,電信運營商越來越不靠普通用戶掙錢,這是美國的電信運營商很難追趕的。

最近全世界都在炒人工智能,人工智能必將是中國領先。美國的人工智能,說來說去就是一個很小的團隊,搭一個大模型,然後靠堆硬件。人工智能需要的是要和各種產品聯係起來,為社會管理和生產製造服務。通信的能力不行,怎麽可能有人工智能的發展?大量的人工智能需要解決一個技術問題,就是時延,今天美國的通信網絡能解決這樣的時延問題嗎?時延解決不好,這就是神經係統不夠暢通,身體都是僵的,怎麽可能靈活機動?

今天美國已經搞不了智慧礦山、智慧港口,智能工廠更是夢想,智能駕駛就看中國的吧。尤其是智能駕駛,大量數據要第一時間傳到雲端,更遠會實現車車互聯,這樣再也不會撞車,這都需要高速度、低時延的網絡。這個基礎的能力美國將會落後中國20年。

基礎不牢,地動山搖,人工智能的一個重要基礎就是信息通信體係,今天看中國和歐美信息通信已經完全拉開了距離,這是第一世界和第三世界的差距。

中國這幾年產業升級的布局成功,也開始令越來越多國家靠近中國,買保險對衝美國的風險,如德法也開始把企業轉移到中國。很明顯,中國在與美國的對抗中,已經把美國的主要製造業盟友逼到無路可走,是對二戰後美國全球統治的體係最為沉重的打擊,是美國前所未有的的挑戰。

目前美國的策略是強化對我們更多產業和企業拉黑名單的行為。不過,這也意味著,美國在無法找到足夠替代品的前提下,自身的產業創新能力和實體經濟增長會嚴重受限。創新再牛逼,總需要有人給你做出來吧?更需要有人以合理的價格、正確的數量和質量、在規定的時間內交付吧?現在這些都在中國手裏,也透露出中國搶奪了這些領域國際貿易的實際主導權。如果放任這個趨勢,那到底是美國外包產業給中國,還是中國外包產業給美國呢?

不過我們不斷擴張產能,需求方麵跟不上,短期壓力還是相當大的。美國的“強美元+強利息”的政策的確給中國很大壓力。美國高利息情況下,令中國不敢大幅度降息,加上中國房地產泡沫的破裂,令中國境內沒有一個資金可以棲息的資產,無論股市,樓市和產業都不行,這同時也給人民幣匯率帶來壓力。除了外資不敢進來,中國內部也有天量資金出走。

中國已經開始出政策令樓市站穩。因為地產預期差導致增長預期差,企業不願意追加投資,居民不願意消費。因此導致就業困難,財稅困難和內卷嚴重。房地產價格站穩了,地方財政才可以舒緩緊張;同時也可以改善居民的資產負債表,形成購買力,這些購買力匹配過剩產能,交換產生財富。

因此最近也不斷有地方政府出手購買閑置的房地產,用類似於1萬億特別國債等手段,將開發商庫存清了,還不計入赤字,還是超長期。這就是重新平衡供需關係的重要手段。其次,需求側不能馬上強刺激的條件下,想盡辦法把各種壓抑潛在購房需求的製度安排都一個個撤除,比如限購等等。

最後,將購房群體區分“保障”和“市場”,為將來“市場”屬性的房子拉起來做好製度性布局。“市場+保障”的住房供應體係,意味著市場的歸市場,保障的歸保障。歸保障的做到“房住不炒”,歸市場的回歸不動產的投資屬性。動輒5萬以上的房價,本來就和大部分工薪階層沒有多大關係,讓有錢人去“炒房”沒有什麽不妥。未來與保障房重疊的剛需房投資意義不大,值得投資的是“豪宅”,是好房子。

讓房地產重新啟動時間比較長,短期股市才是重點。如《新年展望》一文分析,“美國的高收益資產隻有股票一項;但是,中國有兩項,1、城投+非標;2、股票。站在整個係統資產的供給端,不難發現,美國體係有以下特點:

1、依靠利率債提供無風險收益;

2、隻能依靠股票提供高收益;

3、再配套相應的製度降低股票市場的波動,以提高夏普比率;

中國的情況則有所不同:

1、依靠利率債提供無風險收益;

2、依靠城投+非標獲得高收益;

3、這個組合的夏普比率(簡單說就是息差)已經很高了,不用再做什麽了;

由於高收益資產的供給十分充足,所以,沒必要出配套政策提高股票收益,相反,係統還需要股票做出一定的貢獻——融資,來對衝高收益資金池的擠出效應。

當特殊資金池存在時,政府投資會對民間投資有一定的擠出效應,這時候需要股市站出來支持實體經濟,因此,融資市是一個不得已的選擇。換言之,股市融資市也是高固定收益資金池的特殊反映。

這也是小票集體高估值的核心原因。如果政府想要通過股市來支持實體經濟,它隻能容忍一些行為,以劣幣驅逐良幣的方式,讓小票高估值,否則,IPO發不出去,民企更缺錢。”

但現在情況有所改變。2021年下半年頭部地產公司美元債違約以來,多家房企曝出流動性危機,開啟了漫長的化債道路,就連房地產企業的優等生也艱難求生。在此背景下,資金需要重新尋找投資的方向,近期國債ETF遭遇資金追捧就是例證。

與此同時,銀行理財產品淨值化,城投債打破剛性兌付,保單剛兌打破提上日程。剛性兌付的打破,使得10年期國債利率真正成為無風險利率。

在剛性兌付利率為10%時,股市的估值基準為10倍,再加上一個風險的折扣,這意味著七八倍市盈率才是過去十多年股市估值的合理水準。而當前,我國10年期國債利率已經跌破2.3%,A股對應的估值基準為40倍,即使給一個較大的風險折扣,當前估值水平僅為10倍的A股也處於合理乃至低估區間。

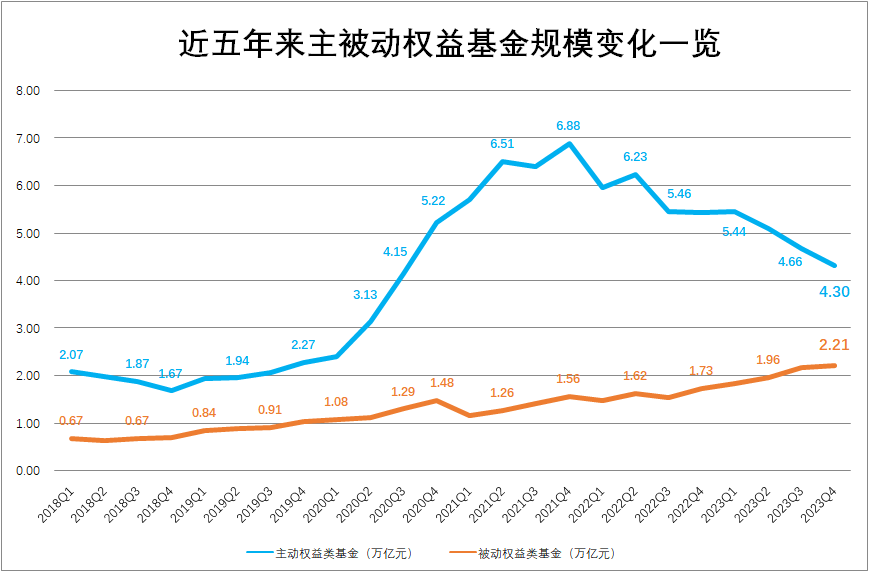

上周的《爭奪定價權》也分析了隨著被動型ETF基金越來越受歡迎,主動型基金慢慢萎縮,主流指數的波幅會越來越小。此消彼長下,兩類產品規模差萎縮到2.09萬億元,創下近三年最低水平。受訪機構和人士表示,隨著市場專業度提升、智能投顧業務模式推廣、養老金等長期資金的入市,我國被動投資崛起的趨勢仍會延續,被動投資增長潛力巨大。

因此如滬深300指數的波幅越來越小,神奇的事情發生了:在這個低波動率的池子裏,波動率維度的能力似乎變得不重要了,持有時間這個維度的能力變得重要起來。

也就是說,穩定資金用了一招,就讓兩個池子越來越不一樣,

1、高波動率池子,繼續卷擇時和吹票,而且比以前更卷了,稍有不慎,就卷輸了;

2、低波動率的池子,開始卷持有時間,即配置終於開始有點意義了。沒有這一點,保險與養老金這些長期資金根本不會大幅配置股票

所以,對於整個a股來說,“持續壓低滬深300波動率”這個操作,對股票市場而言是一個革命性的改變:讓交易的歸交易,讓配置的歸配置。

中國的股票市場值得期待。