2018 (115)

2019 (79)

這裏講的財務自由,取最簡單的說法,即每年的被動收入可以滿足消費需求。

被動收入的模型取最最最簡單的定投複利模型,公式如下:

定投複利公式:

M=a(1+i)[-1+(1+i)^n]/i M:預期收益;a:每期定投金額;i:收益率;n:定投期數(公式中為n次方)

模型中假定收益率恒定,也不考慮你的portfolio中各部分的收益率,更不考慮各種稅務賬戶等等,就很簡單,隻用收益率 i 作為你portfolio的唯一參數,所以是極簡模型嘛。

其次,模型假定你每年的工資收入,有一個固定的儲蓄率y,1-y的部分即為你每年的消費部分。

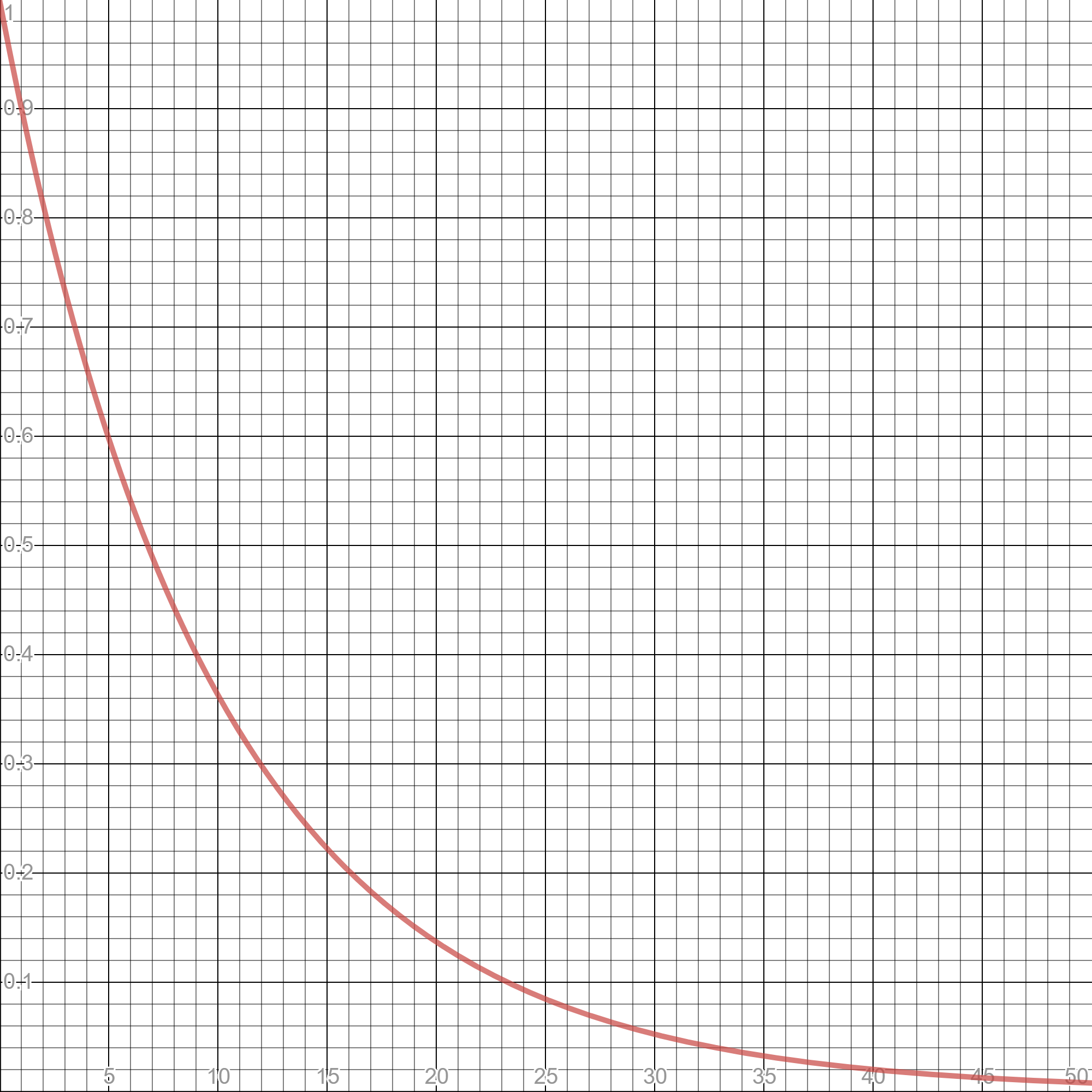

設你的工資收入為N,那麽根據定投複利公式,n期(可以是年或月)之後,你的總資產達到: yN(1+i)[-1+(1+i)^n]/i,你每期的消費: (1-y)N 使得你的被動收入等於消費(即財務自由):yN(1+i)[-1+(1+i)^n]=(1-y)N 約去N,也就是說在這個達到財務自由的時間其實跟你的收入量無關,隻跟你的儲蓄率有關。 y(1+i)[-1+(1+i)^n]=(1-y),以時間n為x軸, 儲蓄率y為y軸作圖。

下圖是i=0.1時的曲線。 可以看到,如果儲蓄率是50%的話,大概需要7年就可以達到財務自由,而如果隻存10%的話,大概需要23年的時間。

下麵是desmos的鏈接,你可以把收益率i改成你自己portfolio的收益率,看看自己還有多久可以達到財務自由。

其實說到底,財務自由的可行路徑,對大部分中不了yotta大獎的,同時也沒有龐大的家產可以繼承的,更不想做登門贅婿的普通人來說隻有一個,那就是開源節流。節流很直觀,提高儲蓄率,而開源,可以使你保持儲蓄率一定的情況下,提高生活品質。畢竟,財務自由那麽遠,還是眼前的苟且更為現實。

我認為,辛苦打工來的錢,隻有兩種流向:投資和消費,比如,你買了一台ipad pro,如果你拿來愛奇藝,那就是消費;如果你拿來cousera,甚至刷uscreditcardguide,擼擼卡,搬搬磚,那就是投資。當然像我這種買了之後大部分時間都在吃灰的,那就是徹底的浪費了,把自己的閑置物品賣掉,空房間租出去,其實也是一種提高儲蓄率的手段哦,畢竟你把消費的部分,變成了投資。加油諸位,祝君早日財務自由!

短文選自網友2b-bro,由康賽歐整理編輯。

有個網友回複如下:

指數定投是靠長時間持有取勝。

長時間持有有兩個好處:

- 中心極限定律抹平fluctuation

- 穩定的指數增長

S&P 500 過去90年的數據

annulized return = 9.8%

standard deviation = 15%

假設每年的漲幅是獨立隨機變量,那麽30年持有後 standard deviation = 15% / sqrt(30) = 2.73%。annualized return ~ (9.8 ± 2.73) %,在7%, 12.5%之間。

7年的時間應該不夠,除非債券比例非常高,那收益又不行了。

個股在初期資金少的時候也許能大幅跑贏大盤

資金量上去以後會影響投資者心態,好的股票要麽投的少,要麽全倉或加杠杆後心驚膽戰。大盤指數基金,特別是加入了interaction sector以後不存在這個問題,隻要你相信全球的經濟總體是持續發展的。

股票收益是risk premium,好的股票有高的return per risk。

股債平衡能提高return per risk,所以加杠杆以後同樣的risk (standard deviation)就能拿到更高的annualized return,這等於指數增長的指數,效果非常可觀。