風蕭蕭_Frank

以文會友

日本徹底走出低迷再創裏程碑,全靠三要素

一座獨立屋 |2024-02-25

當你還在把日本定義為衰落中的經濟體,甚至是一個失敗國家時,變化已經悄然發生,而且一切都來得很快。

2024年2月22日,日經225指數收漲2.19%,報39098.68點,超越1989年末的紀錄高位38957點,時隔三十四年創出曆史新高。

| 點 擊 圖 片 看 原 圖 |

在去年11月,我曾出過兩篇日本遊記,結論是日本有99%的概率已經走出了所謂失去的三十年經濟低迷↓

| 點 擊 圖 片 看 原 圖 |

相關主題鏈接:真到了日本,才發現曾經被誤導了 / 再看日本,曆史、現狀與未來↑

這裏不得不再一次佩服股神巴菲特的眼光,巴菲特2020年8月開始大舉買入日本資產,成為日本五大商社的重要股東,他的投入額約為60億美元,現在這筆投資的估值大約170億美元,短短三年多時間接近三倍。

基本麵支持

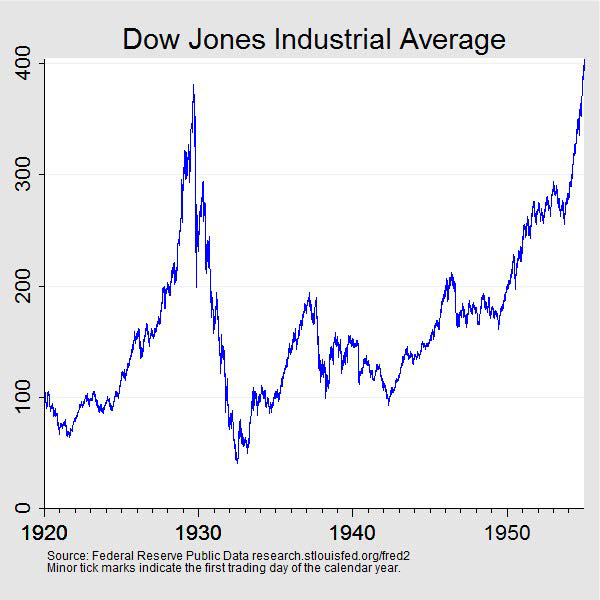

日本股市刷新曆史新高這事,可能是當代金融史上最值得探討的事件之一,因為日經225重回巔峰曆時三十四年之久,而作為對比,美國當年的大蕭條,股指走回1929年峰值用了25年。

| 點 擊 圖 片 看 原 圖 |

道瓊斯指數1920-1955↑

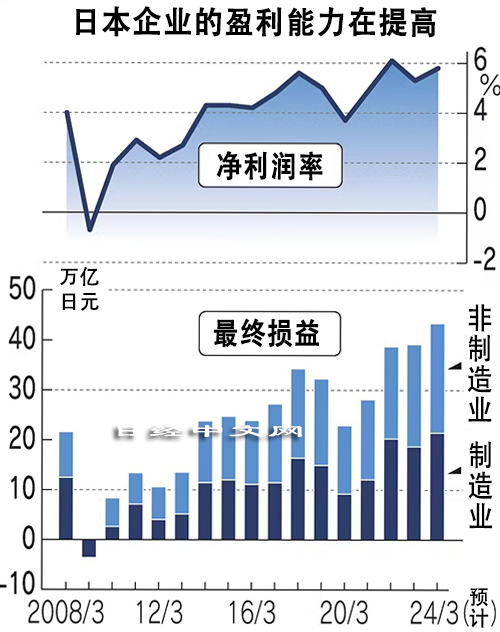

盡管創出曆史新高,但今天日本股市的強勁表現並非是空虛的炒作和泡沫,而是有極為強勁的業績支撐。

日本上市企業在2023財年(截至2024年3月)的淨利潤預計將連續三年刷新曆史最高紀錄。日本上市企業2023財年的淨利潤預期為43.5萬億日元,較上財年增長13%,比去年5月的財年初預測提高3.5萬億日元。

疫情後日本經濟的重啟以及物價上漲的滲透、還有日元貶值推高了企業的收益,豐田等日本頭部企業股價也接連創出上市以來新高。

| 點 擊 圖 片 看 原 圖 |

作為日本汽車產業標杆和全球汽車製造龍頭企業,豐田在2023年的業績也可以用炸裂來形容。

2月6日,豐田宣布2023財年(截至2024年3月)的合並淨利潤(國際會計準則)將同比增加84%,達到4.5萬億日元。比之前的預測上調了5500億日元。這是豐田首次將淨利潤預期上調至4萬億日元。而豐田2023年銷售額增長17%,達到43.5萬億日元,營業利潤增加80%,達到4.9萬億日元。豐田在2023年銷量達到創紀錄的1120萬輛,同比增長7.2%,創曆史新高,連續第四年成為全球銷量最高的汽車製造商,這得益於創紀錄的890萬輛海外銷量。

同時,日本的國際化程度在繼續提升,包括外國入境遊客在內的旅遊需求和通勤旅客恢複對經濟也帶來很大推動。JR東日本等鐵路和巴士運營企業的利潤預計增長30%,ANA控股等航空運輸企業的利潤預計將增長70%。運營百貨商場等的三越伊勢丹控股因高額商品銷售強勁而決定第3次上調財年業績預期,該公司首席財務官牧野欣功表示:“從1月份的情況來看,(業績)可能還會有所上揚”。

我們看2012年以來日股這一輪長期牛市,可以看到牛市的基礎還是在於業績增長,在2012年末至2023年末期間,日經指數本身平均年化上漲11.2%、其中EPS(每股淨利潤)的平均年化增速為9.3%;東證指數平均年化上漲為9.6%、其中EPS平均年化上漲10.7%。

這一時期日股的平均利潤增速甚至高於同時期的美股,而由於利潤增速和股價增速幾乎一致,日本股市的估值並沒有比2012年顯著提高,指數的上漲主要來自利潤的穩健增長。

目前日經225的市盈率為21倍,而在三十四年前的泡沫經濟巔峰,這個估值高達71倍。所以很明顯,這一輪日本的牛市的基礎比當年更加牢固,也將更具持續性。在企業利潤的持續推動下,日經225指數邁向四萬點也許就在眼前。

日本經濟走出低迷,需要克服的是人類經濟史上從未遇到過的挑戰,這就是重度老齡化以及老齡化和債務周期的同時向下共振。於是我們看到的是日本經濟增速放緩、需求減弱、通縮壓力持續,以及勞動人口的減少。

但日本最終能夠改善這些情況,甚至在“失落”了三十年後市場再創曆史新高,除了三十年來債務消化基本完畢外,和社會福利的托底,以及新的時代背景下出現的新形勢新變化有密不可分的關係,我們後文將會聊聊這些。

經濟低迷後的社會福利

在經濟增速放緩後,日本對於社會福利的投入反而大舉增加了。這在經濟放緩的背景下解決了國民消費的後顧之憂,在需求不再高速增長的背景下盡量善待存量的需求,發掘更多潛力。

說到優越的社會福利,我們往往會想到加拿大、澳洲、北歐這些人少地多、人均資源豐富的發達國家,好像在東亞,內卷就理所應當一樣。可見日本這樣一個人口總量大但資源匱乏的國家實現好的全民福利是非常不容易的事,東亞甚至世界都難找到第二個。日本的社會福利,相當大部分都是在1990年進入“失去的三十年”後完善補充起來的。

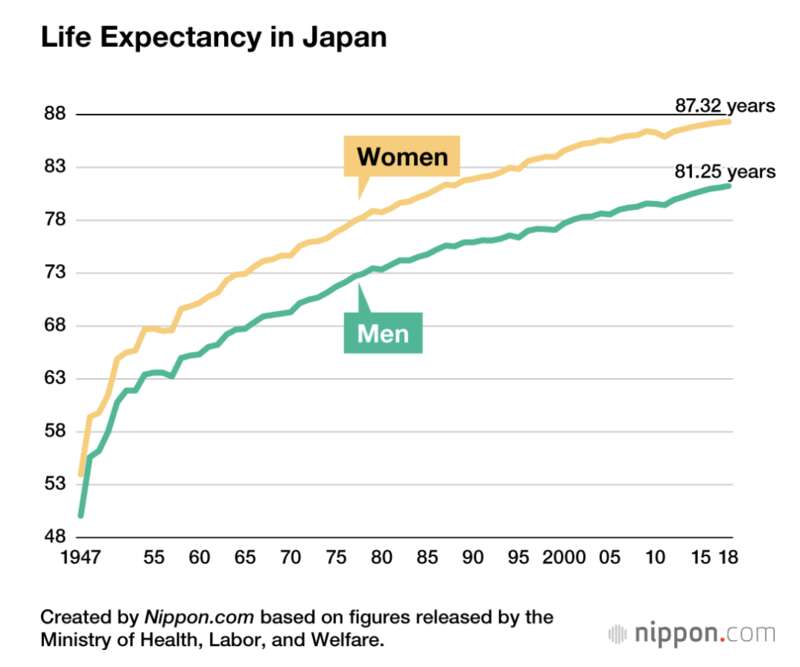

在世衛組織曆年的《世界衛生統計》中,日本長期保持全球各國平均壽命榜單第一,在失去的三十年期間,日本人的壽命預期從1990年已經很高的基礎上又增加了5年多。

| 點 擊 圖 片 看 原 圖 |

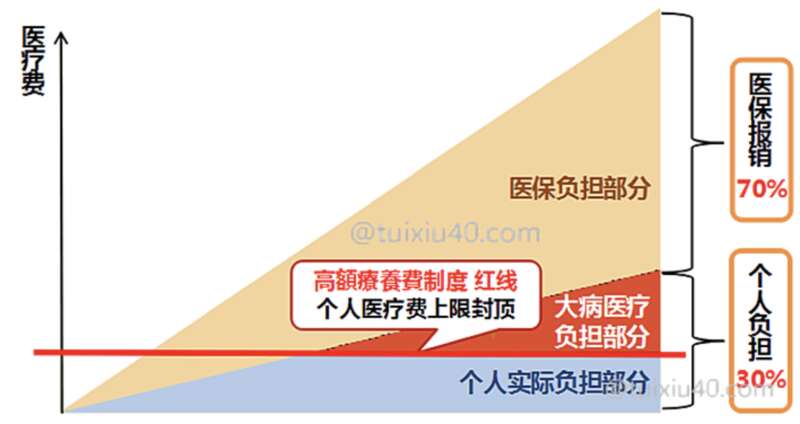

高壽命是生活質量、醫療衛生條件、社會保障等方麵最有說服力的一個指標。以醫保係統為例,日本是世界上為數不多的全民醫保國家之一,其醫療係統也被世界衛生組織排在世界前十。日本的居民(包括常住日本的外國人在內)都享有加入國民健康保險的權利。加入了國民健康保險的居民在在日本醫院看病時隻需負擔30%的醫藥費(75歲以上的僅需負擔醫療費的10%,70~74歲需負擔醫療費的20%),其餘部分由政府支付。普通居民每月需繳納醫保約3400日元(約合180人民幣)、低收入群體每月隻需繳納約1300日元(約70人民幣)的醫保。

| 點 擊 圖 片 看 原 圖 |

有時大病的30%(或20%、10%)也是一筆巨款,於是日本還有“高額醫療費製度”,根據此項規則,一個月內在同一家醫院因為同一種疾病的診療費用是封頂的,針對年收入在370-770萬日元(約25-52萬人民幣)的日本中產采用8.01萬日元(約合5400人民幣)封頂,如果一名患者在一年內個人醫療費超過上限額度3次以上,還能從第4次開始將封開支頂降低至4.44萬日元。

以日本社會平均年薪400萬日元計算,普通工薪階層一年的醫療費負擔最多64萬日元,也就是說,無論病得多嚴重,一個普通人的醫療開支不會超過其收入的16%。“高額醫療費製度”推出於日本經濟高速發展的1973年,但其完善的部分都是在1990年代及之後推進的,典型的如2003年的醫療製度改革,這就是“失去的三十年”背景下日本社會福利進步的一個寫照。

| 點 擊 圖 片 看 原 圖 |

2018年醫療費上限額度(69歲以下)

除了醫療外,社會保障覆蓋每個人生活的方方麵麵,比如日本生一個孩子獎勵50萬日元,每個孕婦98天產假,期間每天給8000日元補貼。

孩出生後也有持續性補貼,孩子0~3歲每月15000日元;3歲~小學畢業第一胎或第二胎每月10000日元,第三胎或更多每人15000日元;小學畢業~15歲時10000日元每月。對於單親家庭的兒童也有補助,在孩子18歲之前,一胎二胎三胎都有不同程度的補助,1胎每月補助42330日元二胎每月補助52330日元三胎每月補助58330日元。

這些多樣化的生育福利,最早開始於1994年推出的“天使計劃”,那個時候日本經濟增長已經開始陷入低迷。

在日本經濟突飛猛進的時代,日本的成就幾乎都是顯著可見的,比如快速增長的GDP、漂亮的基礎設施;到了失去的三十年,日本做的成績大部分是表麵上看不到的,但卻對每一個普通人的生活帶來了實打實的改善。

這也是合乎邏輯的,經濟增長拔高生活水平的上限,社會福利托底生活水平的下限,當經濟難以繼續挑戰上限時,就應該把下限托起來。

走出低迷的三要素

除了社會福利的托底外,我們在往期主題《再看日本,曆史、現狀與未來》中還說過日本走出失去的三十年的三點關鍵,這裏重複說一下↓

(1)補西方短板

在大多數發達國家中,普遍存在兩個突出的問題,一是貧富差距越來越大(以美國最為突出),二是治安越來越混亂(以引入大量難民後的歐洲大陸最為典型),這兩者屬於短時間內難以解決的問題。而同樣作為發達國家,日本不存在或者說是化解了這兩個問題,這是因為過去這幾十年日本社會保障托底做得好,教育和醫療普及廣泛效率較高,物價和房價又比較穩定,不存在某一項資產把全社會貧富差距拉高(比如過去二十年中國的房價);再就是日本對新移民的選拔非常聰明且不受西式政治正確幹擾,日本不要難民就是不要難民,沒有商量的餘地,也不會因為你是黑人就多給你一點特殊照顧,總之日本政治體係非常成熟,一方麵體現在講常識不講政治正確,另一方麵體現在即使內閣頻繁更替,也不會對社會和個人帶來任何實質性影響。

日本良好的治安、穩定的社會收入結構、基於常識而非政治的治理模式,一定會吸引更多的投資、消費和新移民,我相信巴菲特這幾年大舉投資日本就有這些原因在內。

(2)移動互聯網與AI

非英語的環境是日本在吸納遊客、吸引移民並且成為國際金融中心的一個重要阻礙,想象一下如果英語是日本官方語言之一,結合日本經濟體量、貿易規模以及日元國際地位和自由流通,大概率東京會成為和香港倫敦一個級別的國際金融中心,而日本也會吸引更多的新移民。伴隨移動互聯網和AI的深入應用,語言構成的阻力在減少,現在的你在日本會感覺到哪怕不會一句日語,也可以精準乘坐任何一趟公共交通、去任何想去的地方。

(3)全球化和產業鏈重塑

全球化永遠不會終結,但全球化的形態和標準會不斷發生變化。由於日本的地緣位置至關重要且極為敏感,加上日本同美國、歐洲、印度、韓國、澳洲及東南亞等國的互信關係,在可見的未來,可能讓日本享受一輪全球化新形態下的紅利。

隻要這三點趨勢不變,我認為日本經濟的複蘇向好,日本資產慢牛的趨勢就必然會繼續下去。

結語

總的來說,日股時隔三十四年再創曆史新高是一個裏程碑,也是一個新起點。

這件事教會我們一個陷入通縮和重度老齡化的國家如何托底民生、如何重振經濟。而這對於即將或已經麵臨當年同類問題的國家和地區具有很強的參考和啟發意義。

而另一方麵,我喜歡觀察市場的重要原因是市場總能給予正確認知以豐厚回饋,並對錯誤信息的支持者予以懲罰。市場會用冷冰冰的數字,用令人興奮的回報或殘酷的虧損讓你知道自己哪些認知是對的,哪些認知是錯的。

所以,當你那些基於空虛的宏大敘事認知隻能給自己帶來情緒上的高潮,但卻總是被市場的實際表現打臉時,不用懷疑,市場肯定沒錯,一定是你的認知錯了。