風蕭蕭_Frank

以文會友

美銀美林:歐央行的QE已經不起作用了-騰訊網

http://new.qq.com/omn/20180507/20180507A1T7NN.html

盡管歐央行已經不止一次透露將在今年底或明年完全結束量化寬鬆政策,但購債規模的削減和終止,對風險資產將產生何種影響,且這些影響何時它會發生,才是市場最關注的要點。

美國銀行首席投資策略師Micheal Hartnett在其最新的研報中表示,歐洲央行直接將私人和企業債券貨幣化的邊際影響正逐年下降。

2016年和2017年,歐央行購債之後,息差都出現縮窄。但2018年,盡管歐洲央行已向私營部門注資近700億歐元(其中大部分在一級市場,即直接向企業發行人支付),但國債和垃圾債息差不降反升,迄今為止已實際上漲了67個基點。

美銀用“量化失敗”(Quantitative fallure)來形容這一現象,也就是說,歐央行的QE政策效果正逐步減弱,甚至不起作用了。

這對市場和反饋回路來說是一個問題,過去十年中,這些都是風險資產價格形成的基礎:如果當市場意識到央行正在做無用功, 且他們的行動和言語都不再能夠支撐市場,一切就將結束。

Hartnett表示,歐洲的“周期性投降”已經開始顯現,短短7周內投資者資金的流出規模,已經達到過去15個月內歐盟股市資金淨流入的1/3。股市中的資金減少,主要是因為歐洲央行QE未能減少信貸利差。

4月26日,歐央行理事會公布的4月決議聲明維持三大政策利率不變。聲明指出,政策利率仍將維持低位,直至量化寬鬆 (QE) 計劃結束“很久之後”;將在很長一段時間內對購債計劃中到期債券本金進行再投資,這也包括QE結束後的一定時期內。

聲明還指出,每月300億歐元的資產購買規模將至少持續到9月份,如有必要將持續更長時間。QE將持續到通脹路徑出現可持續的調整。

為什麽美國的QE 可以提振經濟,歐洲和日本卻沒有效果? - 知乎

https://www.zhihu.com/question/44049485

20 個回答

來源:知乎 作者:匿名用戶

https://www.zhihu.com/question/44049485/answer/162279915

既然@Cody想在知乎看到關於這個問題的定性和定量的分析,那我就試一試吧。

Part I 歐元區和美國QE比較

結論: 雖然歐元區的QE來的晚,對gdp影響的小,他對歐元區的意義不小於QE對美國的意義。

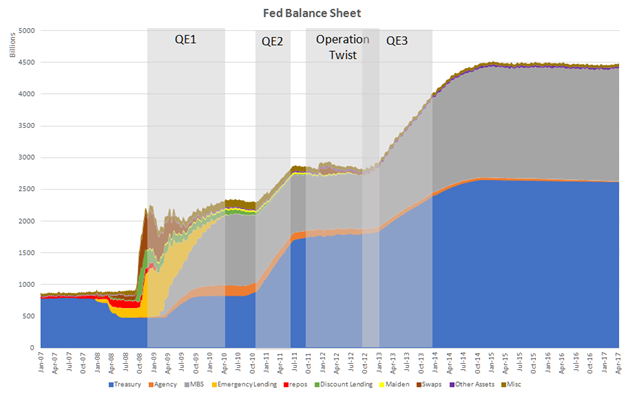

美國QE時間表

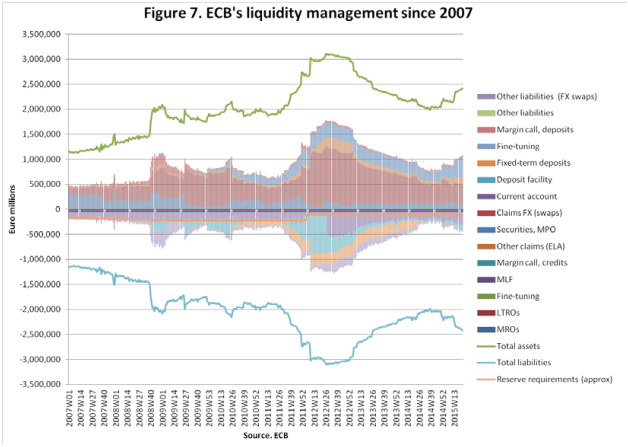

歐元區QE時間表

歐元區的QE解釋起來就有點費勁了,大概的時間線是

2008.10 把原有的LTRO,MRO變為FRFA的模式

2009.5 CBPP買covered bond; 擴展LTRO

2010.5 SMP買政府債

2011.10 CBPP2

2011.12 擴展LTRO

2012.8 把SMP轉變為OMT

2014.9 CBPP3; ABSPP買ABS;TLTRO

2015.1 PSPP買政府債

這裏的項目讓人眼花繚亂,但其實最重要的隻有兩個:LTRO和PSPP。LTRO相當於是一個折現窗口,金融機構可以用符合規定的抵押物來向ECB借錢。PSPP是正真意義上的QE,是ECB主動去二級市場買債券。至於LTRO算不算QE,是有爭論的。

之所以說其他的項目不重要是應為他們的量太小,比如CBPP和SMP也都是ECB主動去買債券,但是CBPP加在一起也就是100多billion,PSPP一個月就是60billion。OMT甚至都沒被動用過。

所以在2015年前,ECB主要是靠LTRO擴張自己的資產負債表。而2015年後是靠PSPP。

歐元區QE和美國QE的區別

1. 目的:ECB在2015年前的LTRO是向歐元區銀行係統提供流動性,並清除貨幣政策傳導的障礙,因此本質上是危機管理。美聯儲的QE是針對產出缺口,即經濟刺激。這就是為什麽我說關於LTRO是不是算QE,是有爭論的。從某種意義上說,在美國,和LTRO更相近的不是QE,而是08-09的緊急流動性措施,比如Term Auction facility,也就是上圖(美國QE時間表)中Emergency Lending那一塊。

為什麽有這樣的差異呢?在2008年全球金融危機之後,歐元區又發生了主權債務危機和銀行業危機,從2009年持續至2012年。這段時間裏。歐洲央行不斷處於危機管理模式,提供流動性是優先考慮的。美國在2009年基本退出金融危機階段,美聯儲能夠集中注意力在反通貨緊縮和刺激經濟。

另一個原因是,從法律上講,歐洲央行是否允許購買主權債券是不明確的。德國人,特別是德國央行官員強烈反對量化寬鬆。來自德國的兩名歐洲央行行政董事會成員就辭職過,來抗議歐洲央行的SMP計劃。因此,前ECB行長Trichet在是不是要QE上猶豫不決。當Draghi當上ECB行長後,諸如OMT等大膽舉措才開始浮現。相比而言,雖然也有爭議,美聯儲相對可以自由追求諸如QE等非傳統政策。

2. 傳導機製: LTRO是被動地通過銀行擴展資產負債表; 美聯儲的QE是主動的通過資本市場擴展資產負債表。

為什麽一個是銀行,一個是資本市場?因為在歐元區,尤其是爆發危機的南歐區,金融融通更多地依賴銀行體係,而在美國,資本市場的作用更突出。LTRO是被動的由銀行來根據自己對流動性需要來增加的。這就解釋了為什麽ECB的資產在2012年見頂之後開始滑落,是因為LTRO逐漸開始到期。直到2015,PSPP開始後ECB的資產才重新開始上升。

歐元區QE和美國QE的類似

1.認為LTRO是QE的人認為,ECB實際上利用LTRO資助了銀行體係來購買主權債務。這和美國QE,美聯儲直接購買國債是相似的。因此,LTRO被認為是間接的QE。

而2015年開始的PSPP就是完全意義上的QE了。在目的和傳導機製上都和美國的QE相似。

2.即使不算LTRO購買主權債務的間接影響,他和美聯儲的QE最終都改善了金融狀況(financial conditions),因此,都刺激了經濟增長。

歐元區QE和美國QE的定量對比

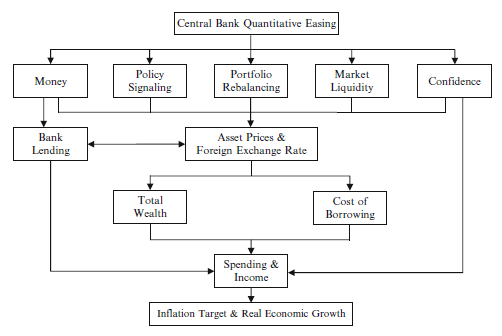

關於QE對經濟影響的定量分析,已經有無數的學者做過了。先從傳導機製來說起。我覺得下麵的圖很好的概括了這些機製。

對於美國的QE,以及ECB的PSPP,主要傳導機製是Portfolio Rebalancing和Policy Signaling。而對於ECB的LTRO來說,bank lending和liquidity是主要的傳導機製。

QE對美國經濟增長的實證研究有很多,IMF有一篇“unconventional monetary policy-recent experience and prospects”有總結,大家對美國QE對經濟影響的估算是:短期裏(2年)促gdp增長平均2%,但範圍從0.1%到8%不等。

ECB有一份自己對PSPP對歐元區GDP影響的研究,結論是預計5年促gdp增長1.5%。街上也有些分析報告對比ECB和美國的QE,結論基本都是ECB的PSPP效果不比美國。我認為原因有幾個:

1. 時間上ECB的PSPP比美國QE晚很多。從美國QE1到QE3影響遞減可以推斷,離金融危機時間越遠,對經濟的促進作用越小。原因可能是在金融危機才結束時,QE具有更高的的流動性傳導效果。

2. 2015年後某些宏觀環境也可能降低ECB的PSPP的影響,例如15年的石油大跌,歐洲的負利率,全球經濟放緩。

3. QE的傳導渠道在歐洲比在美國更加受阻。例如有的研究就表明歐洲的資產財富效應沒有美國的高。

當然這些都是我的個人推斷,具體原因還是要更嚴謹的研究來證明的。

歐元區QE的意義

2015前的ECB的QE是保證了歐元存活下來的最主要原因之一。整個歐元區危機是在Draghi宣布OMT之後才平息下來的。所以如果沒有這些措施,歐元很可能已經不存在了。從這個角度來講,歐元區QE的意義不亞於美國的QE。

2015年開始的PSPP,旨在拉高通貨膨脹,避免通貨緊縮。ECB和Fed不一樣的地方在於ECB隻有單一的盯住物價的政策目標。從這個角度,PSPP也是成功的(見下圖)。

Part II 日本QQE (待續)

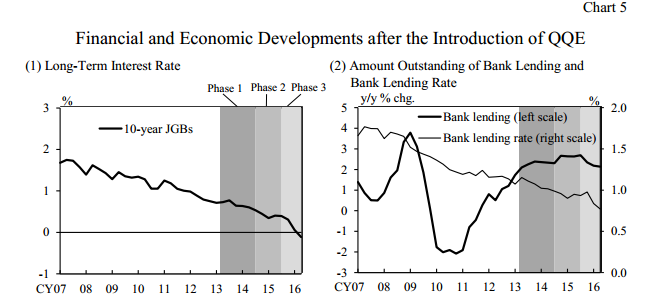

日本的QQE政策可以看BOJ自己做的總結,在促進就業和縫合產出缺口方麵都達到了目標,現在問題是促進經濟的效果已經達到了極限了。

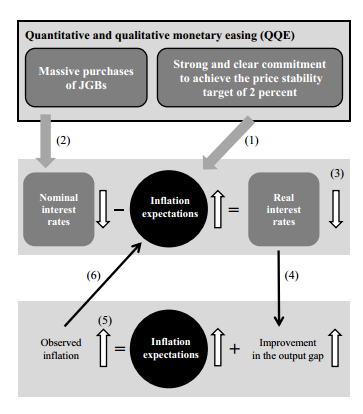

質量貨幣寬鬆政策(Quantitative and Qualitative Monetary Easing ,QQE)的作用機理為如下所示:

(1)2%通脹承諾提高通脹預期

(2)央行大規模購買JGBs會壓低收益率曲線,從而促使名義利率承壓;同時

(3)名義利率降低,通脹預期上升,從而壓低實際利率

(4)實際利率的降低促進產出缺口的縫合

(5)通脹預期逐漸回升+產出缺口的縫合,會進一步促進通脹提升

(6)通脹回升會使得消費者強化他們的通脹預期,導致通脹預期進一步增長,形成良性循環

從QQE的作用機理來看,BOJ已經基本達到了自己的目標。日本已經不再陷入通縮,產出缺口改善至0(長期平均),同時失業率等也降至3%,不計算生鮮食品的CPI已從-0.5%轉正。

BOJ使用 Q-JEM模型測算,如果沒有QQE及負利率,2015財年的負產出缺口會比現在大0.6~4.2%,同時CPI小0.3-1.5%,這意味著QQE確實使得日本擺脫了通縮。 同時BOJ使用VAR模型,分析為何依舊沒有達到2%通脹目標,2015財年比預期低1.9%,略小於1%的原因歸因於石油價格下跌,略小於0.3%部分歸因於產出缺口,其餘略小於0.7歸因於通脹。

關於為何依舊不能提升通脹,其他央行相關成員也發表了自己的看法。前央行官員白井早由裏稱“4個因素影響了通脹實現”

Four inter-related structural factors contribute to the limited impact of unconventional monetary easing on aggregate demand and inflation: limited demand for credit relative to ample liquidity (as shown by the low loan-deposit ratio); low expectation of income growth; unfavourable demographics and concerns about the sustainability of the social security system; and households’ upward bias in perceived inflation and long-term inflation expectations. The fourth factor requires explanation. Households tend to form high perceived-inflation and inflation expectations, even when CPI-based inflation indicates deflation. This reflects long-standing stagnant income growth and perceived tighter budgets. In particular, households are very sensitive to an increase in food prices. When food prices rise rapidly, households' present perceived inflation rises and their tolerance for price rises drops. Based on this price perception and limited tolerance of price hikes, firms appear to have found it difficult to continuously raise sale prices.

也就是信貸需求不足、低收入增長預期、不利的人口結構、家庭對通脹預期的高預期。

第四個因素的意思是由於長期通縮,日本家庭對價格過度敏感。即使CPI顯示通縮,那麽家庭也會形成通脹和通脹預期的認知(個人理解,如果你長期處於一個CPI為-0.5%的地區,那麽如果變為0%,你也會視為通脹)。這意味著長期收入增長的停滯和預期過緊的預算,公司發現這種情況下非常難以提升貨物價格,最終對物價提升的動能進行打壓。所以這要求提升收入增長的預期並且實現長期收入增長。也就是說,日本本身依舊深陷於通縮的困境和隨之而來的後遺症之中,僅僅靠貨幣政策恐怕推力依舊不夠。

所以這個問題又回來了,日本經濟的問題到底是需求側還是供給側。如果你認為日本經濟是需求不足的話,那麽就應該提高通脹使得日本家庭更多的消費,維持經濟增長進而提升工資。如果是供給能力不足的話,那麽就應該提高生產率從而促進提升工資,進一步提高消費能力等等。

即使日本企業依舊有非常高的盈利水平,也不願意給員工加工資,這很大程度反映著日本勞動生產率增長的過慢,如果生產率增長過慢,那麽就沒理由增加工資。

(關於勞動生產率停滯不僅僅發生在日本,還有歐洲和美國,見 歐盟未來會崩潰嗎? - 知乎 ,很大程度上日本的問題和歐洲的問題是一致的)

日本勞動生產率增長從80年代起已經大幅度下滑。而從宏觀來看勞動生產率停滯的一個重要原因是滯後的資本積累伴隨全要素生產率的下降。在90年代泡沫破裂後,BOJ對通縮處境反應遲滯,使得實際利率過高,抑製了商業投資。雖然現在實際利率已經大大降低了,也僅僅改善了一點點資本存量問題。

從微觀來看,日本的全要素生產率的增長的過慢很大程度上歸因於勞動力市場的過度僵硬和各個經濟部門的分化(具體作用機製,參考我的答案 歐盟未來會崩潰嗎? - 知乎)。

倘若已經從宏觀上去除了通縮的陰影,那麽現在能做的應該是從微觀著手進一步改善生產要素。例如改革僵硬的勞動力市場,同時對勞動生產率低下的餐飲和醫療等行業進行改革,以提高整體的勞動生產率。

歐元區國家則麵臨著不同的問題。主要在這幾個方麵:人口老齡化程度較高和勞動力短缺,導致長期以來產出增長緩慢、財政赤字持續攀升;高福利型社會政策進一步加劇了許多歐元區國家的財政壓力;評級機構下調主權信用等級加劇了市場看空預期,投資者要求利率提高的呼聲使市場預期產出和增長將會下滑,進一步加劇了債務累積,形成惡性循環。

由於歐元區內部各國的經濟結構、價格水平、失業率等情況各不相同,歐洲央行難以采取及時統一的貨幣政策來應對可能爆發的金融危機,這將延長政策時滯和效率。

日本自91年泡沫經濟破滅之後一直處於低增長甚至負增長的通縮狀態。原因也是多樣的,比如與歐元區國家同樣麵臨人口結構老齡化、低人口增長率等;在信息技術時代日本的產業結構沒有及時調整,與歐美國家特別是美國相比,其並未取得像製造業那樣的比較優勢,因此製約了其勞動生產率的提升和長期增長;此外,還有一些觀點認為80年代廣場協議導致日元升值對製造業的打擊,其影響比較持久,同時,金融自由化改革的契機與方式也抑製了其增長率的提升(何帆2010,世界經濟)。

日本央行在90和2000年代曾多次降息以刺激經濟但並無成效,這意味著日本"失去的二十年"實際上處於流動性陷阱中,貨幣政策不能刺激投資進而帶動產出提高。

然後來看下危機期間和危機之後:

當07年秋天美國房地產市場的信貸政策開始收緊時,一係列連鎖效應出現。首先是市場預期開始扭轉,房價下降;房價下降導致次級抵押貸款者出現信用違約,導致銀行貸款大量呆壞賬出現;銀行開始沒收房屋並拍賣以償付機構投資者,這進一步加劇市場悲觀預期,房價進一步下跌;銀行流動性出現短缺問題,無力償還資產支持證券,陸續開始破產;機構投資者因此出現大量投資損失也開始破產,金融係統流動性嚴重停滯,金融危機生成;由於機構投資者吸引了大量家庭和企業的資金,消費和生產受到影響,股市下挫並導致實體經濟萎縮,消費和投資支出大幅下滑,失業率上升,金融危機演變為宏觀經濟危機。

美聯儲為應對危機,除使用傳統的利率工具外,也直接在資本市場上購買機構投資者的資產支持證券,向市場注入流動性以複蘇金融係統的正常運轉,這是量化寬鬆(Quantitative Ease)政策的目標,也是日後美聯儲所使用的非常規貨幣政策(Unconventional Monetary Policy)的重要工具之一。

作為世界第一大經濟體,美國的經濟危機通過國際貿易和國際投資等途徑傳導至世界其他地區。歐洲作為美國的第一大貿易夥伴首當其衝,出口大幅減少導致產出降低,增加了債務占總收入的比重從而加劇市場看空預期,投資者要求利率提升和財政緊縮,這反過來進一步降低了產出並惡化預期。如此循環,在09年歐債危機爆發,歐元區數個國家發生主權債務違約,經濟陷入持續衰退之中。

如前所述,歐洲央行則遲遲無法拿出統一的行動方案以致延誤救市。直到2015年初,歐洲央行才出台一萬億歐元的QE方案,但並未見成效。

其實到這裏就可以看出,貨幣政策表現差異的主要原因就在於危機的起因和性質不同。美國的經濟危機是由金融部門的流動性短缺引起,通過QE政策可以讓金融係統首先得到修複,使銀行和機構投資者有能力去杠杆、企業有能力進行債務削減,進而促進實體經濟的複蘇。歐元區經濟危機則主要緣於長期的債務積累(美國同樣有巨額債務和財政赤字,但危機之前美國的經濟增長率、通貨膨脹率以及生產率進步速度等顯然超過歐元區,這緩解了債務壓力)和經濟低迷,所以貨幣政策的重心應放在如何減少失業、促進消費、投資和出口等實體領域。但是,長期低增長和危機期間大幅衰退帶來的通縮,限製了歐洲央行貨幣政策的可操作空間,近期歐元區多個國家出現利率突破零下限的現象便在於此。當然,如上所示,財政政策在目前的歐元區更是無法實行。日本的情況與歐元區類似。安倍政府上台後的寬鬆貨幣政策未能取得實質性成效,也是緣於流動性陷阱的限製。08年的經濟危機對於日本這樣的外向型經濟產生了較大影響,使本就長時間存在的通縮和低增長狀態加劇,進而不利於貨幣政策發揮作用。

另外值得一提的是,不管是傳統的利率工具還是量化寬鬆、信貸寬鬆等工具,其主要作用是抑製經濟波動而非促進經濟增長。美國經濟在2010年探底,之後開始複蘇,這首先是由於美聯儲和美國財政部等宏觀當局的相關措施遏製了總需求縮減和產出降低。在此基礎上,來自供給側的技術變革(如智能製造、工業機器人、3D打印、新能源、新材料等等)和生產率進步是推動美國經濟持續複蘇的動力。

藥一定要對症,想想四萬億後中國經濟現在成啥樣了(雖然原因有爭論)。。。

次貸危機這種級別的金融危機需要一攬子政策以應對危機,包括QE的一係列貨幣政策和稅收等財政政策。從次貸危機的實際應對結果來看,各國大規模、長時間的QE是應對危機最重要的手段之一,釋放流動性有助於解決資金流動性和市場流動性之間的流動性螺旋下降問題,緩解信貸緊張問題,以中央銀行資產負債表膨脹來阻擋企業資產負債表收縮帶來的影響,這對於緩解危機是非常有用的。

不同國家的QE政策效果不同,為什麽有的國家比如美國率先走出危機,而歐洲還在危急中苦苦掙紮,這就涉及非常多的影響因素了。我們隻說QE影響的一個點,我們知道QE首先影響短期利率,通過利率傳導機製,將短期利率下降傳導到長期利率,進而影響信貸投放等一係列經濟活動。在危機中這樣的傳導機製並不一定有效,像我國這樣傳導機製長期阻塞的情況下效果更低。這個因素會決定放的水流到哪裏去,危機恢複的效率怎麽樣。

在危急中,政府救助和不良資產處置問題也是非常重要的一個措施。如何麵對大而不倒公司的告急,或許直接決定危機發展的方向。在次貸危機的發展進程中,雷曼兄弟為他們的錯誤和貪婪付出了代價,而接受雷曼破產的美國政府也付出了相當嚴重的代價,或許在當時接管雷曼對穩定市場和信心恢複方麵有很好的正麵作用,危機發展速度會減緩很多。但這樣做也同樣會帶來非常大的問題,大而不倒們更加肆無忌憚,錯誤和明知故犯沒有受到相應的懲罰,危機被延後的同時沒有人可以肯定的說一句不會爆發,被掩蓋了的危機再次爆發或許更加嚴重,這就和我國當前的情況有點像了。

我們說的都是美、歐、日這樣的大國,尚且有能力抵禦危機,小國在金融危機之下幾乎是推倒重來,或許隻有變賣本國資產這一條路可以選擇,賣的可以是未來的信用(如果還有)、資源、甚至是依附於大國的承諾,政府更迭也不可避免。阿根廷重組了新政府以後全麵開放,但仍無法控製比索貶值的趨勢。可起碼阿根廷國債會有價格,阿根廷也重回國際資本的視野。不過這樣推倒重來的恢複的過程會長達數年甚至十幾二十年。

最後把話題說回到經濟增長。危機是經濟增長過程中的插曲,在插曲中的我們會覺得異常漫長,但把視角拉開,現代世界上主要的發達國家都經曆了更加長的經濟增長過程。危機之前,經濟以一種模式增長,危機之後經濟又以另一種模式增長,危機可能會改變經濟增長的驅動力,也可能依然回到原來的軌道上,除了政策引導和本國產業結構等實際情況以外,還與地緣政治、執政黨傾向等政治方麵的因素有非常大的聯係。引導經濟增長的幾個要點我們都知道,R&D、人口、金融發展程度等等指標我們都了解,但並不是所有國家都能通過適當的產業政策去引導這些領域發展,這就是更加龐大的一個領域了,我也不懂,就不獻醜了。

總的來說,QE等危機應對措施隻是延緩危機發展的臨時手段,一個經濟體遭遇危機後恢複的彈性取決於經濟體自身的產業結構、技術能力、貨幣政策傳導渠道、金融發達程度、當局者應對措施等一係列自身因素,每個國家都有不同的情況,就像每個人有不同的體質,得病了恢複的速度也不一樣。任何應對的措施都隻是緩解危及的手段,都改變不了經濟體本身的格局,不會讓這個經濟體的產業結構升級、技術能力提升。是否在危機過後還可以快速增長,就看他們能否解決好自身的根本問題了。

我國的根本問題是什麽,你知道麽?謝邀。

這個問題很好,值得寫好幾篇論文了。

不過這裏簡單的說一下我的看法:

討論QE是否見效需要一些客觀標準,比如對於失業率的影響,比如對於政府債券利率的影響,比如對於GDP增長率的影響等等。

從這些角度考慮,美日歐的QE都取得了相當的成果:

美國十年期利率從4-5%的水平降低到不足2%

日本直接進入負利率

歐洲南歐諸國的政府債券利率從接近10%減低到2-3%

美日歐政府的融資成本在QE後都大幅度下降了。而對於失業率來說,美國從8-9%跌到5-6%,歐洲南歐諸國從25-30%跌到20-25%,日本大概是從5%減低到4%左右。從GDP增長幅度來說,三地區都從負數變成了正數。

那為什麽我們覺得美國的經濟恢複狀況要好過日本和歐洲呢(事實上也的確是美國效果最明顯)?一個重要的原因就是美國的金融製度最成熟,這也是所謂美元霸權的真正底氣所在。美國的資本市場對於利息變化最敏感,資本在本國內流動的損耗也最小,勞動力和產品市場之間的銜接也最平滑。因此貨幣政策對於實體經濟的影響也最大。

歐洲的問題就在於各國實際上還有許多分割的地方,比如勞動力市場和語言障礙,南歐的勞動力沒有辦法去西北歐諸國流動,西班牙意大利青少年失業率在30-40%,那邊德國居然要從敘利亞難民裏補充勞動力缺口。因此,QE刺激的資本流動不太容易流入到最需要的地方去幫助實體經濟。而日本也有勞動力市場反應緩慢、資本市場不夠完善的因素,導致QE的結果就是增加一部分大企業的賬麵利潤,並沒有太大的刺激實體經濟的活力。

當然,到目前為止,學界業界共同的觀點是QE的效果對於美歐日都已經接近耗盡了,繼續QE或者還可以再刺激一下金融資產價格,對於實體經濟來說,更多的QE已經沒有什麽正麵效果,甚至開始產生負麵影響。如果要定性和定量的分析這個問題的話,我估計在知乎上是很難獲得答案的。但是我也貢獻一個自己的邏輯,供大家參考一下。

先說美國 QE 這件事,其實美國的 QE 的目的,並不是提振經濟,而是拯救經濟危機。經濟危機同經濟衰弱的區別之一,就在於經濟危機時期,各種各樣的資產價格是處於一個暴跌和被拋售的螺旋循環狀態,具體可以腦補去年 A 股遇到的股災,隻不過,次貸危機是範圍更廣,品種更多。

Ray Dalio 的《宏觀經濟運行框架》中間講過,一個人的資產是另外一個人的負債,如果一個人的資產縮水的話,實際上意味著他的負債是不斷增加的,負債增加等於信用縮減,信用縮減等於整個流動性收縮,進而影響全國經濟的順暢運行。電影《大二不倒》裏麵就有個鏡頭,描述了次貸危機時期,通用公司都遇到了借不到錢的情況。

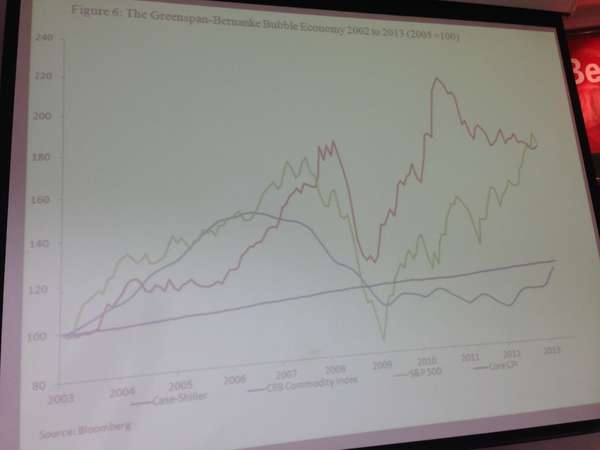

所以,美國拯救經濟危機的第一步就是推高資產價格,這裏借用 @cao liu 老師一張圖,來說明美國的資產價格,從次貸危機之後,就一路攀升。

(黃色線是美國標普指數,紅色線是商品指數,藍色是核心cpi)

我們可以看到另外一個問題,就是美國在通過 QE 的方式,創造了大量基礎貨幣之後,並沒有推高 CPI,所以,說明這些錢,並沒有流入美國的市場經濟當中,造成劇烈的通貨膨脹,也間接說明了,美國並不是想通過 QE 提振經濟,而隻是拯救經濟危機,恢複原有的生產力,保證經濟的順利運行。具體我們可以看看,在04年-15年間,美國的 GDP 增長率,並沒有發生很大的變化,方差是比較小的。(下圖為美國gdp 增速)

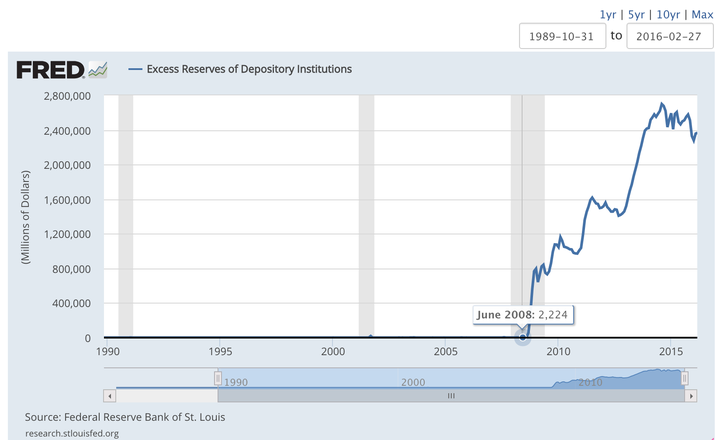

那麽這些 QE 的錢是去哪裏了呢?我個人認為,一部分是放在 fed 超額儲備金裏麵,另外一部分是通過金融工具,和美元本位的優勢,將通脹向全球進行了輸送。在雪球一個叫 2分之1自旋 的人,他寫了一個叫做 《QE實效》 的文章,裏麵提到了,在08年之前,美國的各大銀行是不囤積超額儲備金的,但是在08年之後,瘋狂增長,具體是銀行的自由意誌,還是美國政府的窗口指導,不太確定。

好了,通過QE的錢,一部分進了超額儲備金,另外一部分,是否通過美元本位和金融工具,向全球進行輸送了呢?我認為是的。因為從很多媒體報道看到,美國向全球資本輸出方式多種多樣,除了貿易逆差之外,還有債券和股權的直投,以及在外匯交易市場上,通過carry trade 的方式,傳導了全球其他國家的信貸規模上(具體比較複雜,不展開談了)。再加上次貸危機時期,中國的四萬億政策,可以說,不僅將全球經濟從泥潭拖出來,而且還創造了新高。

但是這種貨幣政策引發的遺毒,其實全球都一樣,一旦需求減弱。過去的過度投資就會導致產能過剩,產能過剩意味著貨幣對經濟的促進作用開始減弱。當美國和中國開始回收流動性,需求減弱的時候,這些國家的無效生產問題開始體現出來,在全要素生產率不提高的情況下,很難從泥潭裏麵走出來。具體我們以日本和德國這兩個國家的 GDP 增速數據方差,來驗證這個想法。

(德國的GDP 增速數據)

我們可以明顯的看到,在經濟危機時期,這兩個代表型國家,在GDP 增速的方差上麵,是明顯不同於美國的。

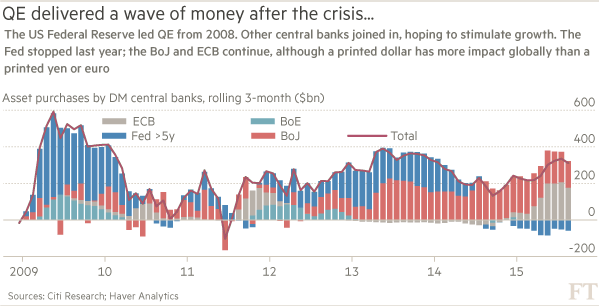

當然,在整個 GDP 增速下降的情況裏麵,還有另外一個重要的原因,就是美國從近兩年開始加息,縮減美元的流動性,而這不僅加重了新興市場的債務負擔,也讓歐洲、日本這兩個地區的央行的貨幣政策效果,大打折扣。

可以看出,從15年加息開始,美國央行在拋售國債,而日本和歐洲的央行在充當國債購買的主力軍。這兩家央行的貨幣政策,有一大部分的作用,要用於對衝美元回流導致的流動性緊張。

現在,以日本和歐洲,還有新興市場等地區,麵對的問題,就是無效產能+負利率情況下的貨幣政策失效。負利率是指的商業銀行存在央行的超額儲備金的利率,本質上是央行對商業銀行的罰息行為。

無效產能的借款=未來的壞賬,銀行惜貸。負利率罰息,銀行又不得不借,其實都是在增加銀行這些放貸機構的工作效率,讓他們去更好的甄別出借貸機會,有種糞坑刨食的錯覺,哈哈哈。

所以,結論就是,美國的 QE 隻是為了推高資產價格,恢複原有的生產力,保證經濟運行。而日本和歐洲的 QE ,要麵對流動性縮減+無效產能兩大問題,低效的貨幣政策,讓其在負利率的路上越走越遠。治標和治本的區別。

對於美國來說,QE解決的就是金融sector的流動性風險。錢到位了,就好比嗑了一口大魔棒,局勢也就緩過去了。

而對於日本歐洲來說,QE嚐試去解決的問題是表麵性的。歐債危機和日本的萬年deflation都是表象問題,內裏的矛盾在於歐洲區的高福利,人口老齡化帶來的高財政赤字和低出口;日本老齡化和產業升級失敗等等。

美國經濟複蘇的原因並不是100%的靠QE。

08年到現在,美國更多的是什麽?

大型公司因為高層的變動,導致企業決策的變化,導致產品的變化。

蘋果的一飛衝天,

穀歌的高歌猛進,

微軟的堅挺不倒,

通用福特的絕地反擊,

特斯拉的出現,

頁岩氣頁岩油的開采技術的進步。

說白了,因為生產力的進步,美國靠產品力在複蘇。

而QE在這其中的作用無非就是加快了技術轉變為產品的速度而已。

就算沒有QE,技術的進步也會慢慢把美國帶起來。

再來看看日本歐洲

一個美國崛起,必然要倒下很多個日本和歐洲企業,

看看日本的終端電子行業被iphone sf這類衝擊的都不像樣子了。

德國的汽車工業已經落後到靠作弊靠水軍靠營銷才能生存的地步了。

不是說QE在日本和歐洲不起作用,隻是抵消美國產品競爭力變強所帶來的市場份額減少的虧損。

當然了,08年之後,美國打了大大小小幾個仗,戰爭是最能提振內需的。歐洲麽按兵不動,日本是想動又不能動。沒有戰爭需求,那複蘇的自然不如美國了。

日本那邊你看看政局穩定那麽久了,QE不能說沒用,這是個很好的藥方了。放水之後日本幾個巨頭的盈利還是有改善的(說的就是你大法)

1.貨幣中立性,貨幣無法創造內生增長的動力,就像再多的錢也無法在日本複製出蘋果一樣。

2.老齡化社會,日本人通縮觀念根深蒂固,QE寬鬆無法刺激出通脹預期。

貨幣政策應該有獨立性,並且基於經濟麵改變,而反過來通過貨幣政策來改變經濟麵,是行不通的。

1,問題出在美國,你們歐日以及某國沒病瞎吃什麽藥?

2,fomc是央行中的央行,世界印鈔權的所有者,歐日以及某國沒事裝什麽逼?