剛才樓下一個帖子說:“付50年,每年$800, 也才$4萬,保10萬,還是賺的”。在投壇看到這樣的說法,簡直淚奔了。丟了大錢且全然不知。希望來投壇的,對錢的認知能比去其它論壇高一點,也不枉來過投壇。

50年 x $800/年 = $40,000 (4萬),算錯了嗎?--- 錯!大錯!! 特錯!!!不是錯了個千八百塊,而是差了個天壤之別。

錢不是靜止一成不變的,它更像一棵樹。50年前的一棵小樹,50年後會長成參天大樹。50年前的$800, 50年後可遠遠不止值800。投壇的老人們無論是TF還是投股市都非常明白這個道理:錢生錢,利滾利。這就是錢的價值。 每年付800,就像每年種一棵,50年一共種了50棵“樹”,這50棵“樹”到底一共有多大規模?算錢不能用小學的算數加減乘除來算,因為要計算複利。計算複利最簡單的是用Online Financial Calculator來算。不算不知道,一算嚇一跳:(跳懸崖都有可能 :-)

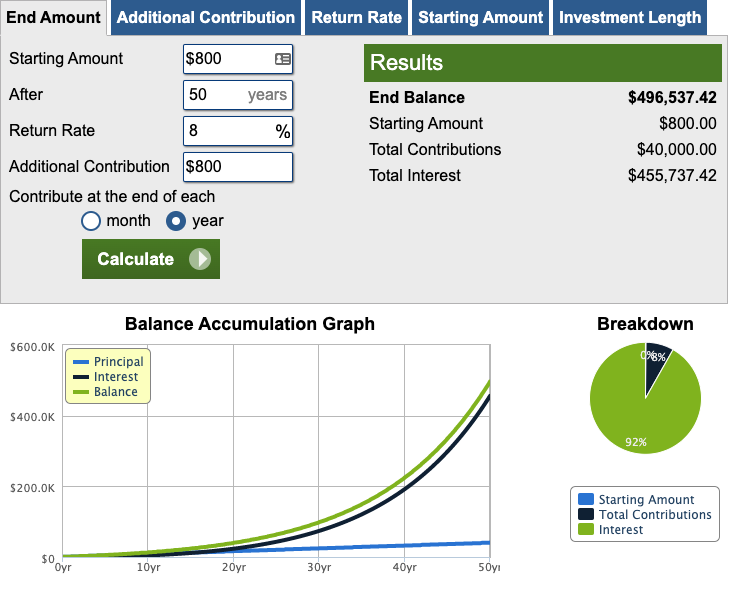

按照美國過去50年S&P500年均約8%回報率來算 (過去100年的年均是9.7%則會更多):付50年,每年$800,50年後你應有:不是4萬,而是50萬!5 0 萬! 這不是Typo,4萬壓根兒還不到它的1/10呢。

怎麽可能??? 上圖可以看出,本金(Principal,藍線)的確是交了4萬,但利滾利的複利回報收入就有46萬,50年後大頭(92%)是複利來的。

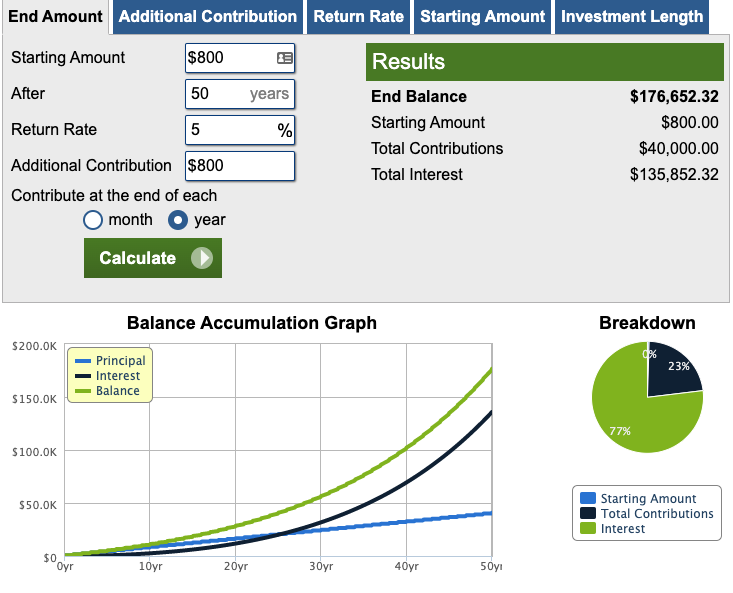

即使假如投資很保守,100%投資債劵(Bonds),年均回報略高於5%,50年後也會有17萬6,4萬本金的4倍有餘。

從複利回報角度講,我之前也寫過,投資性保險,投的時間越長,投保人虧的越多,但許多投保人往往自己意識不到,因為隻用小學的算數方法是不容易算出來的。賣保險的經紀人是否知道這些,還是知而不言,言而不語呢?你自己去判斷吧!

備注:我對保險本身沒有偏見。相反,一向建議在經濟條件容許情況下,盡量多買買足:醫療保險,車險,火險,傘險,人壽保險(Term Life only)。 對投資性(Cash Value)人壽保險,如果計算完並了解所交保費複利價值後,仍願意購買者,那也無可非議,可能有其它因素的考量。有言道,薑太公釣魚,願者上鉤!