文/邵宇 東方證券總裁助理兼首席經濟學家,陸家嘴沙龍理事會秘書長

本文為作者在19日“第三屆(2016)中國城市資本競爭力暨A股上市公司未來價值排行榜發布盛典”上的發言

不能每年增長21%,你的錢就貶值了

在過去三十年時間裏, M2,也就是廣義的購買力,簡單來說就是印鈔,從1986年開始有這個數據到現在增長到了280倍左右。

什麽概念?也就是如果1986年你有1萬塊錢,你是萬元戶,現在相當於你的等值財富是280萬元戶左右,年化以後,每年年化增長是21%,並且持續30年,這意味著什麽?意味著如果不能為財富增值、保值,每年增長21%,並且持續30年,你的錢就貶值了,這是由我們整個國家流動性的增長速度決定的。

<>這個過程中可以做個比照,也就是GDP增長速度。“中國奇跡”非常了不起,實體財富從1986年到現在每年增長大概16%左右,16%是名義GDP增長率,也就是10%左右的實際GDP增長率再加上每年5%-6%左右的通脹,所以是16%,這就是被稱之為“中國奇跡”的來源。

我們看到的基礎設施,大家穿的、用的,包括這麽多成功的企業,都是屬於這個類別的。大家可以簡單算一下,每年21%的錢印出來了,實際增長需求出來的話,錢到哪裏去了?

如何跑贏“印鈔機”

據說上麵這張圖一方麵引發了對房地產這一輪搶購,另外引發了對於科技股、創新股無窮憧憬。這張圖是把剛才M2那張圖做了累加,做投資有參照性,有基準,你的基準是什麽?你的基準是CPI嗎?CPI占收入比重是多少?大部分錢還是放在財富增值和投資領域。所有人努力奮鬥,不管是做公司的、做投資的、做投機的、做配置的,都在跟這根藍軸“搏鬥”。也就是在這過程中我們找到了極少數的成功投資或者資產,能夠跑贏這台印鈔機。是什麽呢?這裏給大家做一點分享。

第一是非常出名的中國傳統瑰寶——冬蟲夏草。從有數據的1990年開始,到最高峰的2013年,3500根的冬蟲夏草從大概每斤150塊錢一口氣漲到21萬,非常了不起。這裏做年化,30年增長率是22%,印鈔速度隻有21%,而增值速度是22%,你買了就贏了。當然大家都知道,冬蟲夏草有一個缺點,它不耐儲藏,不能買一大堆放在家裏。

第二,就是上海的車牌。上海車牌2001年第一次進入標準市場化拍賣過程,當年12月份拍出了宇宙最低價,一張車牌100塊錢,最新成交價應該是86400塊錢,也就是從2001年到最新大概漲了800倍。800倍要做年化,它的收益率是25%。但是你也知道,現在肯定也沒有辦法買一張車牌號在家裏,因為這是被禁止的。

另外我們看股票市場,騰訊,亞洲目前第二大市值公司,在2004年上市時每股價格是4.5元,最高漲到750元,也就是說,從2004年到2016年,12年時間它漲了190倍,30年年化以後接近20%。隻有極少類高速成長的股票能夠滿足你的要求,當然我們必須把眼光放得更長遠一點,不能光看二級市場,因為在二級市場上以炒股為生,做到年化21%的收益並且持續30年,活著的人隻有一個,就是巴菲特先生。

現在轉向房子,大家都關心房子怎麽樣。因為中國真正有市場化的房地產是從1998年開始,所以我們的樣本很短,從1999年到現在,記錄的是上海四個核心區域房價走勢,大概是靜安、盧灣、黃浦和徐匯,什麽叫樣本數據呢?就是一套房2001年買什麽價錢,現在買什麽價錢,20年漲20倍,但是上海不光有這四個區域,還有更加遠一點的區域。其實房價瘋漲也就是過去十年,大概十年漲10倍,這是平均房價。北京、上海、廣州、深圳差不多都是這樣的。年化以後怎麽樣呢?年化到30年以後,每年收益是6%而已,每年印鈔速度是21%,可是房子隻有6%。但是請注意,做生意的都清楚,因為買房子的正常人都是加了杠杆的。如果用現金收益隻有6%而已,如果加了杠杆的話,首付兩成就是5倍杠杆,最後結果是23%。這就是為什麽核心城市跟核心區域的房價經久不衰、永遠不敗的道理。

當然可以嚐試其他的策略,可以配置理財、配置黃金、配置其他的東西。但根據我們的樣本數據顯示,在過去三十年裏頭隻有配置兩類核心資產,第一是加了杠杆核心區域的核心地產,第二是極少數的科技型、前沿型、成長型的股票,否則是搞不定這台印鈔機的。

這樣就有兩個問題,第一個問題,這個規律隻是適用於中國還是放之四海皆準?第二個問題,過去三十年裏頭是這樣,未來十年是不是也是這樣?我可以告訴大家,對於這兩個問題,我們現在的答案都是YES。我看了一下中國十大富豪排行榜,隻有宗慶後是做實業的,其他就是王健林、馬雲、馬化騰等等這些人。世界前十名富豪不一樣,加了兩個人,第一是ZARA的老板,做服裝零售業的,還有一個是墨西哥電信大亨,其他人還是比爾蓋茨、facebook老板、google的老板。這個世界沒有變化,大家仍需努力。

黑天鵝對中國未必是壞事

現在回到宏觀經濟的話題。我們關心未來會怎麽樣,未來全球會怎麽樣,中國的故事應該怎麽樣去挖掘。

首先全球非常混亂,大家老說有黑天鵝,有一隻黑天鵝,兩隻黑天鵝。第一隻是法國,第二隻是德國,我覺得現在不是黑天鵝,是黑天鵝湖,湖上全是黑天鵝。12月到了歐洲,因為歐洲將發生公投。我們判斷,到了明年德國、荷蘭將進入大選周期,明年有超過30%的概率歐元和歐盟將不複存在。

為什麽這個世界會變成這個樣子?為什麽特朗普會贏?特朗普贏,很簡單,美國中西部白人大叔們發出了他們最後的吼聲,因為他們在全球化中是失敗的,對於全球而言隻有科技新貴和掌握科技資產的大亨得到收益,現在已經反轉了,現在隻不過剛剛開始。所以我們原來研究的這些框架可能慢慢開始崩潰了。

但請大家注意,因為有這麽多黑天鵝,歐元區可能會解體,但對中國來說未必是壞事。10月15日,我在華爾街接受CNBC的專訪,記者非常刁鑽,問了兩個問題:第一人民幣匯率會貶到什麽位置。我告訴大家,人民幣從10月份開始貶,貶的是全球最少的,大概隻有1.1%左右,最多的貨幣貶了9%。很簡單,現在全球主要經濟體就如一幫人在大海裏麵跟一條鯊魚在遊泳,這個“鯊魚”就是金融風險和金融危機,你不需要比鯊魚遊得快,但一定要確保比最後那兩個哥兒們遊得快,最後的哥們兒有可能是英國、法國,等等。

如果歐洲出現很大的風險,英國出現了風險,那不就是我們“買買買”的好時候嗎?

孫正義拋掉了價值100億的阿裏巴巴股票,拋掉了價值162億的全球最棒的公司的股票,他買了英國公司ARM,ARM是現在99%手機芯片解決設計方案的投資人,他在買買買,在賭未來一代物聯網核心元氣點,就是由ARM設計的高新技術芯片。

中國最近買了一家美國網絡公司排第三的公司,大概花了16億美元,現在需要把它裝進上市公司裏麵,它的利潤有接近1億美元,也就是我們應該到處去“買買買”。如果別人有風吹草動,更應該買。

第二個問題,他說:你們中國人比較喜歡特朗普還是希拉裏?我說,我個人比較喜歡特朗普,這次特朗普和希拉裏我各押了500塊錢,因為特朗普賠率高,有1500塊錢,所以我贏了1000塊錢。他說,你為什麽喜歡特朗普呢?很簡單,特朗普某種意義上跟中國可能達成交易的概率比希拉裏大得多。所以,兩害相權選其輕,就是這麽簡單的邏輯。但我確實相信,這個世界就是由眾多不確定事件構成,我們一定要做好充分的準備。

中國未來的機會在哪?

再回到中國。最新的數據都已經穩住了,大家開玩笑說中國近三季度GDP增長都是6.7%、6.7%、6.7%,像心電圖不跳了一樣,但裏麵暗流湧動,有很多內容。

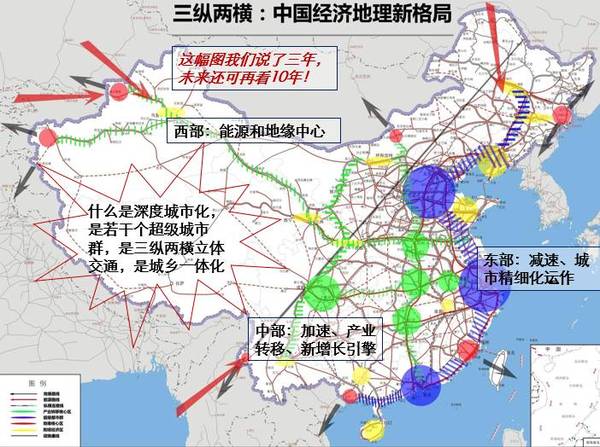

現在有新的三架馬車,老的三架馬車是投資、消費、出口。新的三架馬車分別是深度城市化、大消費時代升級以及一路一帶所引領的新一代全球化。

什麽叫深度城市化呢?核心城市的排行榜裏靠譜的城市都在五年前我們給出的未來中國政治地理核心地圖上了,在這裏做投資都是能賺到錢或者有未來的,其他地方就別去了,浪費時間,浪費金錢,未來會更加集約,包括它的房價。

這次中國有160個城市,這次被限購或者漲的城市也就是25個,隻有25個漲並且限購的話不是泡沫,實際上大家在用資金投票而已,這是靠譜的,大家都漲才是泡沫。這麽多人口來到城市裏麵,當然需要消費的升級,需要更多的消費品牌化或者公共服務,這裏自然而然就會有更多的機會。

還有一個是新全球化,中國正以自己地緣為核心向周邊展開,包括一帶一路,包括中國和全世界的交易,這樣能夠為中國消費者提供更為優質的品牌和供應鏈。這就是我們所看到的未來增長的格局,其中還有一個特別重要的,就是現在提到的供給側。供給有六個要素,我們稱之為六新供給,分別是新產品、新技術、新模式、新業態、新組織和新製度。

我特別想提到的一點是新的宏觀調控。我們總在質疑以前的宏觀調控就是刺激、放水、印鈔,我可以告訴大家兩個消息,第一放水可能明顯減慢,甚至全球流動性已經進入到“拐點”,其實央行已經很明確地通過“收短放長”的方式提高了我們的利率,現在需要溫和的釋放方式,關鍵是這些銀行界老總們能不能聽進去。

再給大家提供一個數字,金融行業從業人員一共是600萬,中國勞動力一共是7.5億,而這600萬占據了大量的財富,變化正在發生。從我們的表述來看,我們用了中國式的杠杆乾坤大挪移,中國居民杠杆比較低,但地方政府部門以及國企杠杆比較高,現在這些杠杆開始了移動。大家都說去杠杆,其實沒有去杠杆,主要是杠杆的移動。

未來5年很關鍵

經過這一輪騰挪以後,國家本來想嚐試的,比如解決一部分國資向民資來嫁接的去杠杆方式,以及通過PPP鼓勵民間資本進入基礎設施領域政府向居民轉移的杠杆,以及大規模的並購轉向新型行業杠杆遷移的動作都已經開始,但這裏麵有一點很有趣,因為在兩年前提出這個杠杆的時候有一件事情我們沒有預見到,是民間資本有一種巨大的衝擊力或者政策博弈的情緒。

什麽概念?我們看一下最新數字就知道,現在M1,就是活期存款加上現金,增速是24%,你拿這麽多活期存款幹什麽呢?因為M2隻有11%,你囤積了大量現金和準現金,所以現在的問題就存在著政策博弈。

舉個例子,我們本來要搞一個“改革牛”,結果變成了“杠杆熊”,本來我們要通過供給側改革消解煤炭跟鋼鐵的產能,結果現在變成這個樣子。這就意味著現在的政策製定跟市場博弈變得非常困難,在未來這種情況可能繼續下去。所以如果你不是對衝基金,跟不上這個速度,就做核心資產配置就可以了。

投行無非就是把融資成本降下來,為實體經濟輸送更多的彈藥,同時包括SDR等一係列的國際化使得債務向海外進行延伸,讓老外來買一部分單,但因為匯率的問題目前被暫停了。

現在的問題是在於全球宏觀政策協調變得非常困難。接下來這五年尤其重要,整個杠杆遷移的過程就像走在刀鋒邊緣一樣,稍微走邊緣一點就會掉下去,會出現2015年股災那一輪的風險。那我們怎麽辦?未來五年裏,如果做得好我們就是歐美,做得差我們就是拉美,我現在越來越覺得這不是一句玩笑了。

現在人均GDP中國大約8000美元而已,如果還能按照現在的速度大概每年增長7%,到了2020年左右人均GDP將達到12000美元左右,12000美元在經濟學術語有一個特定的稱呼,叫做“高收入之牆”,翻過這個牆的都是發達國家,都是歐美國家。而從8000美元到10000美元到12000美元這個過程有中等收入陷阱,二戰之後有很多國家對這個中等收入陷阱發動了衝鋒,最後成功的大型經濟體隻有一個,也就是日本,這個過程裏麵有很大的風險,也有很多成功的機會。你應該在新的需求、新的供給以及新的宏觀調控裏麵找到新一輪快速成長的基地。

本文為作者在19日“第三屆(2016)中國城市資本競爭力暨A股上市公司未來價值排行榜發布盛典”上的發言

不能每年增長21%,你的錢就貶值了

在過去三十年時間裏, M2,也就是廣義的購買力,簡單來說就是印鈔,從1986年開始有這個數據到現在增長到了280倍左右。

什麽概念?也就是如果1986年你有1萬塊錢,你是萬元戶,現在相當於你的等值財富是280萬元戶左右,年化以後,每年年化增長是21%,並且持續30年,這意味著什麽?意味著如果不能為財富增值、保值,每年增長21%,並且持續30年,你的錢就貶值了,這是由我們整個國家流動性的增長速度決定的。

<>這個過程中可以做個比照,也就是GDP增長速度。“中國奇跡”非常了不起,實體財富從1986年到現在每年增長大概16%左右,16%是名義GDP增長率,也就是10%左右的實際GDP增長率再加上每年5%-6%左右的通脹,所以是16%,這就是被稱之為“中國奇跡”的來源。

我們看到的基礎設施,大家穿的、用的,包括這麽多成功的企業,都是屬於這個類別的。大家可以簡單算一下,每年21%的錢印出來了,實際增長需求出來的話,錢到哪裏去了?

如何跑贏“印鈔機”

據說上麵這張圖一方麵引發了對房地產這一輪搶購,另外引發了對於科技股、創新股無窮憧憬。這張圖是把剛才M2那張圖做了累加,做投資有參照性,有基準,你的基準是什麽?你的基準是CPI嗎?CPI占收入比重是多少?大部分錢還是放在財富增值和投資領域。所有人努力奮鬥,不管是做公司的、做投資的、做投機的、做配置的,都在跟這根藍軸“搏鬥”。也就是在這過程中我們找到了極少數的成功投資或者資產,能夠跑贏這台印鈔機。是什麽呢?這裏給大家做一點分享。

第一是非常出名的中國傳統瑰寶——冬蟲夏草。從有數據的1990年開始,到最高峰的2013年,3500根的冬蟲夏草從大概每斤150塊錢一口氣漲到21萬,非常了不起。這裏做年化,30年增長率是22%,印鈔速度隻有21%,而增值速度是22%,你買了就贏了。當然大家都知道,冬蟲夏草有一個缺點,它不耐儲藏,不能買一大堆放在家裏。

第二,就是上海的車牌。上海車牌2001年第一次進入標準市場化拍賣過程,當年12月份拍出了宇宙最低價,一張車牌100塊錢,最新成交價應該是86400塊錢,也就是從2001年到最新大概漲了800倍。800倍要做年化,它的收益率是25%。但是你也知道,現在肯定也沒有辦法買一張車牌號在家裏,因為這是被禁止的。

另外我們看股票市場,騰訊,亞洲目前第二大市值公司,在2004年上市時每股價格是4.5元,最高漲到750元,也就是說,從2004年到2016年,12年時間它漲了190倍,30年年化以後接近20%。隻有極少類高速成長的股票能夠滿足你的要求,當然我們必須把眼光放得更長遠一點,不能光看二級市場,因為在二級市場上以炒股為生,做到年化21%的收益並且持續30年,活著的人隻有一個,就是巴菲特先生。

現在轉向房子,大家都關心房子怎麽樣。因為中國真正有市場化的房地產是從1998年開始,所以我們的樣本很短,從1999年到現在,記錄的是上海四個核心區域房價走勢,大概是靜安、盧灣、黃浦和徐匯,什麽叫樣本數據呢?就是一套房2001年買什麽價錢,現在買什麽價錢,20年漲20倍,但是上海不光有這四個區域,還有更加遠一點的區域。其實房價瘋漲也就是過去十年,大概十年漲10倍,這是平均房價。北京、上海、廣州、深圳差不多都是這樣的。年化以後怎麽樣呢?年化到30年以後,每年收益是6%而已,每年印鈔速度是21%,可是房子隻有6%。但是請注意,做生意的都清楚,因為買房子的正常人都是加了杠杆的。如果用現金收益隻有6%而已,如果加了杠杆的話,首付兩成就是5倍杠杆,最後結果是23%。這就是為什麽核心城市跟核心區域的房價經久不衰、永遠不敗的道理。

當然可以嚐試其他的策略,可以配置理財、配置黃金、配置其他的東西。但根據我們的樣本數據顯示,在過去三十年裏頭隻有配置兩類核心資產,第一是加了杠杆核心區域的核心地產,第二是極少數的科技型、前沿型、成長型的股票,否則是搞不定這台印鈔機的。

這樣就有兩個問題,第一個問題,這個規律隻是適用於中國還是放之四海皆準?第二個問題,過去三十年裏頭是這樣,未來十年是不是也是這樣?我可以告訴大家,對於這兩個問題,我們現在的答案都是YES。我看了一下中國十大富豪排行榜,隻有宗慶後是做實業的,其他就是王健林、馬雲、馬化騰等等這些人。世界前十名富豪不一樣,加了兩個人,第一是ZARA的老板,做服裝零售業的,還有一個是墨西哥電信大亨,其他人還是比爾蓋茨、facebook老板、google的老板。這個世界沒有變化,大家仍需努力。

黑天鵝對中國未必是壞事

現在回到宏觀經濟的話題。我們關心未來會怎麽樣,未來全球會怎麽樣,中國的故事應該怎麽樣去挖掘。

首先全球非常混亂,大家老說有黑天鵝,有一隻黑天鵝,兩隻黑天鵝。第一隻是法國,第二隻是德國,我覺得現在不是黑天鵝,是黑天鵝湖,湖上全是黑天鵝。12月到了歐洲,因為歐洲將發生公投。我們判斷,到了明年德國、荷蘭將進入大選周期,明年有超過30%的概率歐元和歐盟將不複存在。

為什麽這個世界會變成這個樣子?為什麽特朗普會贏?特朗普贏,很簡單,美國中西部白人大叔們發出了他們最後的吼聲,因為他們在全球化中是失敗的,對於全球而言隻有科技新貴和掌握科技資產的大亨得到收益,現在已經反轉了,現在隻不過剛剛開始。所以我們原來研究的這些框架可能慢慢開始崩潰了。

但請大家注意,因為有這麽多黑天鵝,歐元區可能會解體,但對中國來說未必是壞事。10月15日,我在華爾街接受CNBC的專訪,記者非常刁鑽,問了兩個問題:第一人民幣匯率會貶到什麽位置。我告訴大家,人民幣從10月份開始貶,貶的是全球最少的,大概隻有1.1%左右,最多的貨幣貶了9%。很簡單,現在全球主要經濟體就如一幫人在大海裏麵跟一條鯊魚在遊泳,這個“鯊魚”就是金融風險和金融危機,你不需要比鯊魚遊得快,但一定要確保比最後那兩個哥兒們遊得快,最後的哥們兒有可能是英國、法國,等等。

如果歐洲出現很大的風險,英國出現了風險,那不就是我們“買買買”的好時候嗎?

孫正義拋掉了價值100億的阿裏巴巴股票,拋掉了價值162億的全球最棒的公司的股票,他買了英國公司ARM,ARM是現在99%手機芯片解決設計方案的投資人,他在買買買,在賭未來一代物聯網核心元氣點,就是由ARM設計的高新技術芯片。

中國最近買了一家美國網絡公司排第三的公司,大概花了16億美元,現在需要把它裝進上市公司裏麵,它的利潤有接近1億美元,也就是我們應該到處去“買買買”。如果別人有風吹草動,更應該買。

第二個問題,他說:你們中國人比較喜歡特朗普還是希拉裏?我說,我個人比較喜歡特朗普,這次特朗普和希拉裏我各押了500塊錢,因為特朗普賠率高,有1500塊錢,所以我贏了1000塊錢。他說,你為什麽喜歡特朗普呢?很簡單,特朗普某種意義上跟中國可能達成交易的概率比希拉裏大得多。所以,兩害相權選其輕,就是這麽簡單的邏輯。但我確實相信,這個世界就是由眾多不確定事件構成,我們一定要做好充分的準備。

中國未來的機會在哪?

再回到中國。最新的數據都已經穩住了,大家開玩笑說中國近三季度GDP增長都是6.7%、6.7%、6.7%,像心電圖不跳了一樣,但裏麵暗流湧動,有很多內容。

現在有新的三架馬車,老的三架馬車是投資、消費、出口。新的三架馬車分別是深度城市化、大消費時代升級以及一路一帶所引領的新一代全球化。

什麽叫深度城市化呢?核心城市的排行榜裏靠譜的城市都在五年前我們給出的未來中國政治地理核心地圖上了,在這裏做投資都是能賺到錢或者有未來的,其他地方就別去了,浪費時間,浪費金錢,未來會更加集約,包括它的房價。

這次中國有160個城市,這次被限購或者漲的城市也就是25個,隻有25個漲並且限購的話不是泡沫,實際上大家在用資金投票而已,這是靠譜的,大家都漲才是泡沫。這麽多人口來到城市裏麵,當然需要消費的升級,需要更多的消費品牌化或者公共服務,這裏自然而然就會有更多的機會。

還有一個是新全球化,中國正以自己地緣為核心向周邊展開,包括一帶一路,包括中國和全世界的交易,這樣能夠為中國消費者提供更為優質的品牌和供應鏈。這就是我們所看到的未來增長的格局,其中還有一個特別重要的,就是現在提到的供給側。供給有六個要素,我們稱之為六新供給,分別是新產品、新技術、新模式、新業態、新組織和新製度。

我特別想提到的一點是新的宏觀調控。我們總在質疑以前的宏觀調控就是刺激、放水、印鈔,我可以告訴大家兩個消息,第一放水可能明顯減慢,甚至全球流動性已經進入到“拐點”,其實央行已經很明確地通過“收短放長”的方式提高了我們的利率,現在需要溫和的釋放方式,關鍵是這些銀行界老總們能不能聽進去。

再給大家提供一個數字,金融行業從業人員一共是600萬,中國勞動力一共是7.5億,而這600萬占據了大量的財富,變化正在發生。從我們的表述來看,我們用了中國式的杠杆乾坤大挪移,中國居民杠杆比較低,但地方政府部門以及國企杠杆比較高,現在這些杠杆開始了移動。大家都說去杠杆,其實沒有去杠杆,主要是杠杆的移動。

未來5年很關鍵

經過這一輪騰挪以後,國家本來想嚐試的,比如解決一部分國資向民資來嫁接的去杠杆方式,以及通過PPP鼓勵民間資本進入基礎設施領域政府向居民轉移的杠杆,以及大規模的並購轉向新型行業杠杆遷移的動作都已經開始,但這裏麵有一點很有趣,因為在兩年前提出這個杠杆的時候有一件事情我們沒有預見到,是民間資本有一種巨大的衝擊力或者政策博弈的情緒。

什麽概念?我們看一下最新數字就知道,現在M1,就是活期存款加上現金,增速是24%,你拿這麽多活期存款幹什麽呢?因為M2隻有11%,你囤積了大量現金和準現金,所以現在的問題就存在著政策博弈。

舉個例子,我們本來要搞一個“改革牛”,結果變成了“杠杆熊”,本來我們要通過供給側改革消解煤炭跟鋼鐵的產能,結果現在變成這個樣子。這就意味著現在的政策製定跟市場博弈變得非常困難,在未來這種情況可能繼續下去。所以如果你不是對衝基金,跟不上這個速度,就做核心資產配置就可以了。

投行無非就是把融資成本降下來,為實體經濟輸送更多的彈藥,同時包括SDR等一係列的國際化使得債務向海外進行延伸,讓老外來買一部分單,但因為匯率的問題目前被暫停了。

現在的問題是在於全球宏觀政策協調變得非常困難。接下來這五年尤其重要,整個杠杆遷移的過程就像走在刀鋒邊緣一樣,稍微走邊緣一點就會掉下去,會出現2015年股災那一輪的風險。那我們怎麽辦?未來五年裏,如果做得好我們就是歐美,做得差我們就是拉美,我現在越來越覺得這不是一句玩笑了。

現在人均GDP中國大約8000美元而已,如果還能按照現在的速度大概每年增長7%,到了2020年左右人均GDP將達到12000美元左右,12000美元在經濟學術語有一個特定的稱呼,叫做“高收入之牆”,翻過這個牆的都是發達國家,都是歐美國家。而從8000美元到10000美元到12000美元這個過程有中等收入陷阱,二戰之後有很多國家對這個中等收入陷阱發動了衝鋒,最後成功的大型經濟體隻有一個,也就是日本,這個過程裏麵有很大的風險,也有很多成功的機會。你應該在新的需求、新的供給以及新的宏觀調控裏麵找到新一輪快速成長的基地。