公司最近給員工提供了稅後退休金計劃 ROTH IRA。因為稅後計劃是先付稅,後不付稅,取出來也不算當年的收入,聽上去是個不錯的選擇。但仔細比較了一下,結論是回報率不一定好。下麵是我的計算,結果應該可以一目了然。

我這裏假設共同基金平均每年增長率 Rate of Return為8%。長期投資Capital Gain 和紅利 Dividend稅率為20%。退休金以外的個人投資項目年度收益紅利與增值各半均為4%,年增長率為7.2% (= 4% + 4% x 80%).

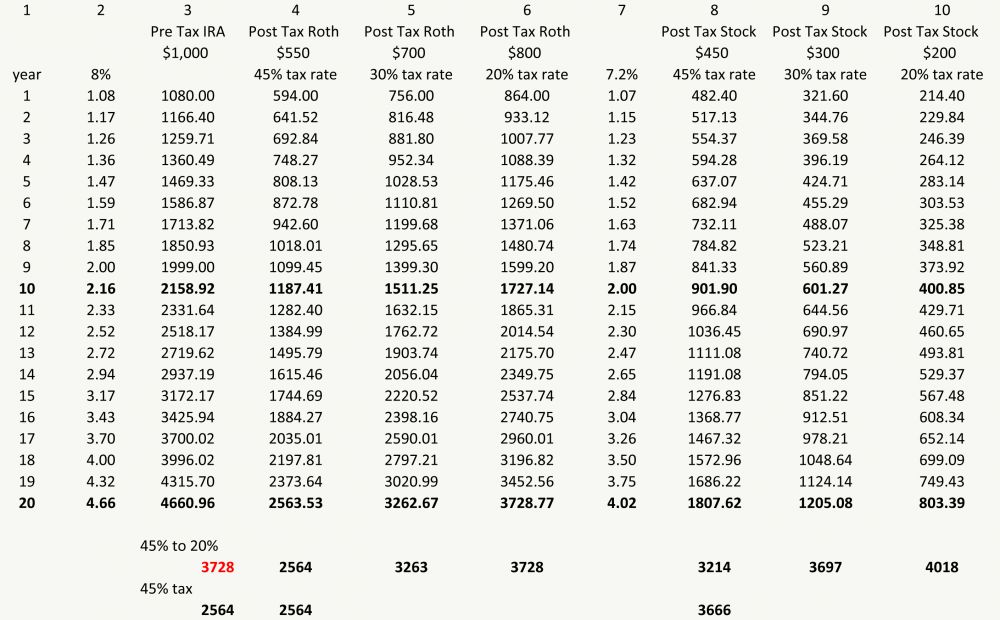

如果將$1000 存入稅前IRA,二十年後翻了兩番,總值達到了$4660。 假如中產家庭仍然是交45%總稅率,真正拿到手的錢是

$4660 x 55% = $2563

如果退休後總稅率降低到了20%,真正拿到手的錢是

$4660 x 80% = $3728

將近四倍的收益,除去稅,結果還是不錯的。這種條件應該是大部分家庭的情況,在這裏就以此為主要的比較標準。

這筆錢$1000 如果先付了45%稅,再存到稅後退休金帳戶中,等到二十年後拿到手的錢是$2563; 如果先付了30%稅,是$3263,比之少於$3728。

如果先付了20%稅,等到二十年後拿到手的錢是$3728,正好持平。

可以看到,即使對於低稅率的家庭,如果不能存滿,必須在IRA稅前或者稅後帳戶中二選一的話,稅前帳戶是首選。

這裏麵有個問題是很多人付稅以後仍然全額存入ROTH IRA。二十年後全部所得不用付稅,為 $4661,比稅前IRA高。其實這樣做等同於將稅另外投資了,起步階段是$1450, $1300, $1200,而不是$1000。與之等值的回報為

$4660 - $1446 (=1807 x 80%) = $3214 (稅率降低,45%, then 20%)

$4660 - $994 (=1807 x 55%) = $3666 (稅率不變45%, then 45%)

$4660 - $964 (=1205 x 80%) = $3697 (稅率降低,30%, then 20%)

$4660 - $642 =(803 x 80%) = $4018 (稅率不變20%, then 20%)

請記住我們這裏是在與IRA稅前 $3728 進行比較。很明顯對於低稅率者(稅率20%)稅後帳戶較好,高稅率者(稅率40%)稅前帳戶較優。持平的稅率(聯邦與卅及地方稅總和)大概為30%左右。

通過這幾個例子,結論應該是稅後帳戶明顯是中產階層家庭的福利項目。富農與貧農最好繼續使用稅前的帳戶。一個稅務計劃能夠做到如此精準,真的是令人歎為觀止!

對於稅前IRA帳戶轉成稅後帳戶的問題 ROTH Conversion, 考慮思路是一樣的:即是否有充足的現金當時付稅以及當年稅率的高低。這兩個因素是影響回報率的重要因素。

貓李白

(本人不是會計師,讀者請勿當成財務管理建議。原創文章, 轉發請注明出處)