2013 (72)

2014 (716)

2015 (744)

2016 (306)

2018 (411)

這是8月3日寫的老帖,發在別處。今天偶然路過,看論壇還在這個問題上糾纏不清,拿來供參考。

大千有位熱心人,認為UVXY和其它自動衰減的三倍體等,是做空的好對象。持這類意見的人恐怕對option的價值結構沒吃透,比較誤導。我分三類講:

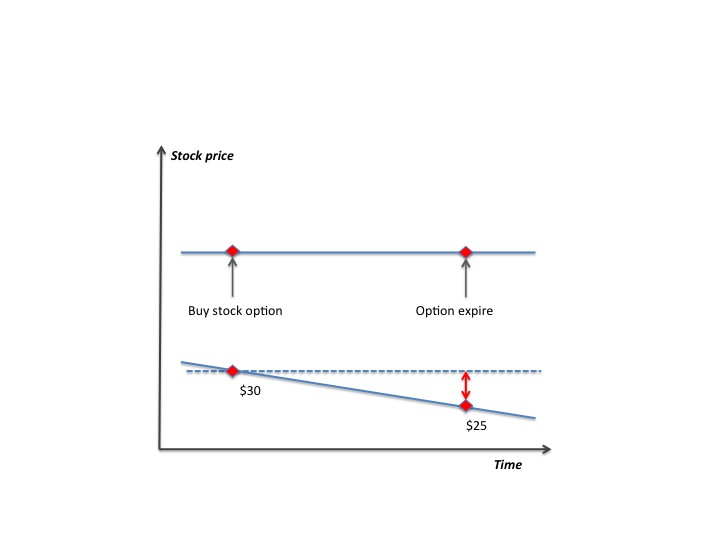

1、一般股票,未來價格基線大家不期望變化。比如蘋果,現在122,到十二月,基線預期還是122,是平的。見下圖上邊的線。option的定價基於這個水平基線的假設。

2、有分紅的股票。我用SPY做例子,它在季度到期日分紅(三、六、九、十二月)。在大盤指數不動,那四個季度OE到期日早晨開盤,SPY自動下跌八毛錢左右。在那個到期前,多次有人說put比call貴,市場期望下跌。實際上是忽略了分紅。

3、有時間衰減的ETF,比如UVXY和眾多三倍體、二倍體等。請看下圖下方的線。它往下傾斜,象征價值損耗。如果今天它的價錢是30,你考慮在30處買入call或put,會發現put比call貴出很多。為什麽?因為option定價是按照到期日,那時候價錢自動衰減到25(如果大盤不動)。這個可以按照“分紅”看待:未來幾個月,這個產品逐日分紅一些,直到這5塊錢“分紅”派發完畢。所以你今天買strike price 30的產品,等於買到期日strike price 25的call或put。

綜上所述,市場上option的買賣雙方已經考慮進分紅、時間損耗等因素,充分price in。認為做空有時間損耗的ETF等產品穩賺的,是一知半解,沒有吃透option的實質。