我有時想,Molycorp公司(MCP)的股票與戴高樂對巴西的觀察有很多共同之處:“巴西有一個偉大的未來,它始終都會有。” Moly股票常常說快要搞定了,但就是不能成交。

雖然說十拿九穩的事也未必牢靠,我想這一次他們應該可以支持自己的確定優勢。這仍然是一個投機性質的公司。讀者需要警惕這種可能:,此股票從曆史最低點9.61上漲,在幾天前回到它的2011年4月時的曆史最高點75.18, 當然,它也“可能”崩潰到零。

由於我認為後一種情況不大可能發生,所以我同時持有MCP的普通股和可轉換優先股.

為什麽我喜歡這個行業呢?

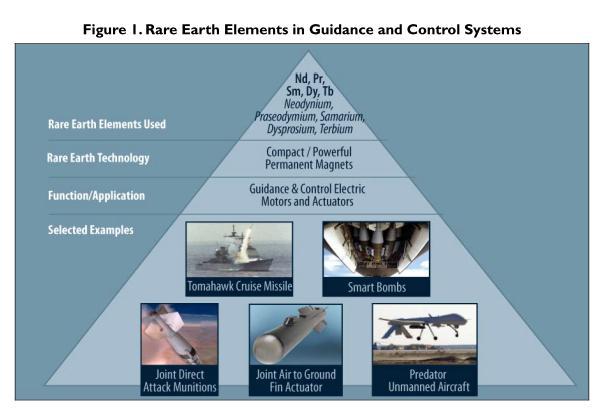

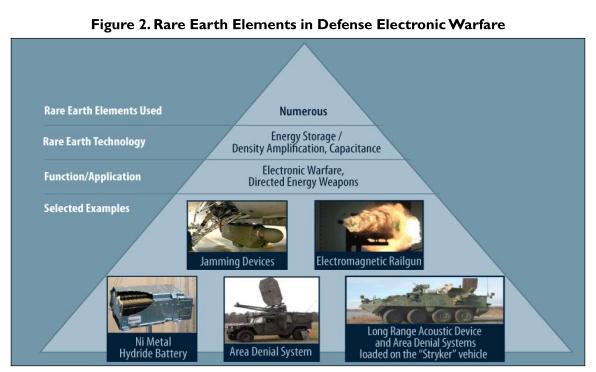

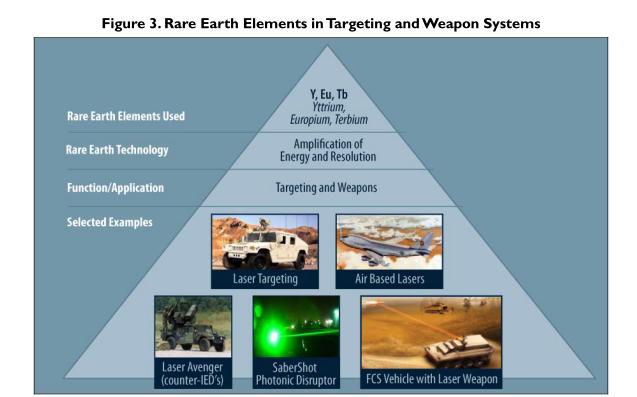

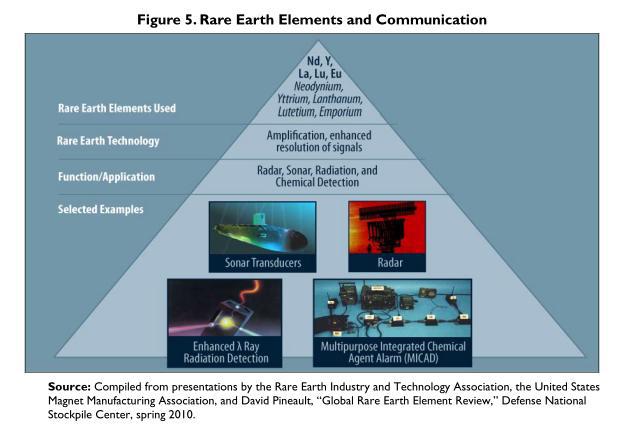

因為如果沒有稀土(REES),我們的國家安全戰略是站不住腳的。這些稀土元素的用途如下圖所示。雖然不是原作,我還是對由美國國會研究服務的瓦萊麗·格拉索發表的一篇論文印象頗深,文章題目是“稀土和國防:背景,監督問題,以及國會的選擇,” 如果你想真正深入到細節和了解這個行業,我強烈推薦這篇文章。

如果稀土並沒有超出國防係統中使用的用途,他們將是極其寶貴的。除了在下述領域被使用外:專門飛機塗層,現代雷達係統,飛機駕駛艙內的發光,高亮和快速反應顯示,並允許噴氣機在較高溫度下工作; 稀土對當前和未來的精確製導彈係統,激光,水雷探測,光學儀器,夜視鏡,聲納,GPS,和某些電子對抗措施來說是絕對必要的。

但稀土好處遠不止於此。有好些非國防用途特別依賴於稀土可以提共的高材料效率。由於稀土重量更輕,成本更低,它廣泛用於如下領域,清潔能源技術(如混合動力汽車和電動汽車,風力發電渦輪機), 消費電子產品(ipad,智能手機,筆記本電腦),節能照明係統,光纖,激光和硬盤驅動器,先進的水處理技術在工業,軍事和戶外娛樂應用,以及醫療設備和其他醫療技術的使用。

為什麽選擇Molycorp公司投資,為什麽現在就要投資?

Molycorp公司總部設在美國。目前,中國生產的稀土的占世界總量的大約97%。我相信,對於我們國家的安全和成功來說, 這種情況下的是不能持續的。

Molycorp公司是唯一的總部設在美國, 跟國防部簽有有大量供應稀土的合同的公司,稀土礦物質對衛星通信,脈衝/連續波雷達放大器和其它通信鏈路等先進的國防應用是絕對必要的。

他們購買的新材料是縱向整合的。他們的策略是開采稀土,集中起來,對其進行處理,並分發給世界各地。

這不意味著Molycorp公司一定會在這個行業幸存 - 但至少他們做的不是我們生活中可有可無的視頻遊戲或社交網站。 Molycorp公司就像石油公司,銅,木材公司,擁有真正摸得著的“東西”,即使他們搞砸一切,它的價值還是存在。就算他們嚴重搞砸了,買家可能隻會支付10美分的價格,但始終還是有東西在那裏等著被提取。

他們的產品支撐了能在戰鬥挽救美國人的生命和標識敵人所依賴的技術,以及通信,節約能源,在提高電腦能力的同時降低其重量和大小。

從表麵上看,很少有人會喜歡他們財報。他們剛剛宣布本季度虧損,因為他們錯估了收購競爭對手新材料礦業(現在叫加拿大莫利礦業)帶來的資本的節省和成本花費。

他們剛剛宣布啟動位於加利福尼亞州的新項目:鳳凰重稀土精礦。這將產生大量的新開采的礦石,礦石將被加工成高純度,定製設計重稀土精礦稀土產品,他們稱之為“Molycorp公司的全球一體化生產設施。”他們的意思是,因為我們的國家領導在這個關鍵問題上已經睡著了,他們將不得不在中國的加工廠進行處理,然後將它們重新進口到美國。

Molycorp公司存在一個問題:為了擠垮產或削弱每一個外國的競爭對手,中國首先通過低價來充斥市場, 取得產品控製後,他們將盡最大努力以保持價格高得足以產生巨大的利潤但又保證不高到可以產生其他的競爭對手。當前, Molycorp公司或我喜愛的其他稀土公司萊納斯,或其他任何人,有能力與這種壟斷競爭?我說:“當前”是因為: 雖然中國控製所有生產的97%,但是他們的稀土儲備快用完了。大多數人估計他們隻有12-16年的儲備。

許多公司本季度表現不佳。但Molycorp公司受到了雙重打擊。首先,他們低估了收購成本,然後是選擇在大多數公司募資圖存的時候來籌集資金。該公司股價創出新低,同52周高點比下降約85%,,優先股下降到前高的一半。

然而,雖然火燒眉毛似地出售普通股和可轉換優先股,該公司的狀況不算是惡劣。通過此次收購新材料礦業,他們保持了稀土礦處理能力,在中國也踏上了一隻腳,。這些業務產生的現金流量不能提供足夠的資金來支持大的擴張,但肯定不會毀滅他們現在的運行狀態。

他們的奧特曼Z-財政健康的指標為4.12 - 高於許多藍籌股。 (Z-得分能很好地預測短期的財務危機,為便於比較,通用電氣(General Electric)是1.32和防守股息貴族寶潔是3.36。任何小於2.99公司屬於灰色區,任何低於1.81預示著困難的財政危機。)

是的,MCP是在籌集資金,但不是在抽血。他們發售可轉換優先債券和普通股,集資約4.8億來擴大生產能力,完成自己的鳳凰重稀土精礦項目,並確保額外的資源。籌集資金賺更多的錢一致被視為良好的商業行為。如果企業是穩固的,它也仍然是,但我還是要提醒由於這最新一輪的融資支付6%的利率,,所以他們必須迅速完成其資本基礎設施項目,並得到實際的產品進入生產。雖然目前的5.5%的優先股可轉換為普通股(當然會攤薄),還是有近2200萬美元的新債券的年利息必須從現金流來產生。

我覺得MCP的所作所為預示著他們的成功,他們從加州得到他們的原料而不是中國廣東。作為一個國家資源,像本土天然氣或對進口石油,本國農產品對進口農產品, Molycorp公司比任何其他競爭對手都有優勢。

唯一的主要美中不足是目前幾乎所有的稀土價格低迷。如果你像我一樣相信更節能的交通方式,在戰爭中更多地使用電子和精密儀器,更多的風能和太陽能,以及更多而不是更少的個人消費類電子產品是我們的未來趨勢,那麽你也可能會認為,目前的價格必然上升。供應趕不上的需求的上升。

MCP普通股和優先股是我們最大的稀土持股。我們持有的另外一個稀土股,萊納斯,確一直令人失望,,由於在馬來西亞的材料處理設施進度延遲,迄今,它一直未能取得營業執照。有人相信中國插了一手。中國通過施壓馬來西亞當局或組織局部抵抗,來阻止在他們家門口產生一個真正的競爭對手。不管是什麽原因,萊納斯現在一蹶不振。但中國隻有15年左右的稀土儲量。對於幸存者,我同等看待Molycorp公司和萊納斯,他們每年的資源基礎變得更有價值。

Molycorp公司的普通股提供了最大的杠杆。但是,保守的投資者可能傾向於優先股而不是高杠杆的普通股的方式,以確保投資有保障,在短期內是不會下降。

然而,需要注意的是,優先股將於2014年3月1日強製轉換成可變數量的Molycorp公司普通股。轉換結算率將會是每單位1.6667股,如果當時普通股的市場價格是等於或大於$ 60.00; 或者2股股份單位如果當時普通股的市場價格等於或超過$ 50.00。以MCP 10元計算,那麽轉換後的優先股隻相當於 20元。算上加在每年每股5.50美元的股息收入,2014年3月優先股價值仍然低於30美元。如果你同意MCP普通股超賣了,設想以常見的,7月11日的, 20元的價格銷售,這使得優先股價值40美元,是其當前的價格。在未來18個月收益13.5%是好買賣。如果你敢於設想,MCP達到30在未來18個月的MCP的優先股將是價值$ 60 以上,收益率13%。

這項投資隻可以是你的投資組合眾打算冒風險的部分。雖然在目前的年低,普通股也許不會有什麽改善,在這種情況下,我們將看到我們的投資有25%的損失(但我們將擁有普通股直到強製轉換,我相信有一天會迎來巨大恢複的。)我不認為公司會破產,我看到的是他們獲得的資金來完成他們的計劃。我看不出對他們產品的需求有任何減弱,我預計價格將會保持穩固。

如果普通股隻是恢複到20,我們已經取得了13%年收益,每年通過強製轉換,我們將被動購買公司優先股,這個公司是在一個國家需要的蓬勃發展的重要的戰略材料產業的市場領導者。我覺得還行。如果你打算投資有堅實支撐的產生股息現金流的股票,在自己盡職調查後,和我一起在此購買。

披露:雖然我們仍然在這個動蕩的市場對衝,我們一直在尋找一個特殊的情況下,我們認為拋售已經過頭了。出於這個原因,我們現在長期MCP和MCP公關的A.