古風無痕

世界的政經大勢;人生的歡喜怒罵;精神的上下求索。

古風解讀2012年1月份美國的房市

遠古的風 於 【文學城】的〖古風無痕〗博客 2012-02-25

昨天(2012年2月24日),美國統計局US Census Bureau和美國住房與城市發展部Department of Housing and Urban Development聯袂公布了2012年1月份最新的美國房市行情,並高調宣稱美國的房市在新年伊始就來了個開門紅,元月新屋賣出了32.1萬套,比以前預計的31萬套高出了3.5個百分點。更為顯眼的成就是新屋庫存量(New Home Inventory)已經下降到了5.6個月賣額度(New Home Months of Supply),明確地表明美國的房市已經觸底,未來就要反彈啦!(搞房地產的都了解一個基本的數據:當新屋庫存量達到6個月賣額度的時候,房市就恢複到曆史正常水平了。)

繼本月頭那份振奮人心的就業數據(2012年1月份最新的就業報表)發布以來,美國的各大主流傳媒再次輪番登場,重演大戲,一時間,又是天樂齊鳴、凱歌高奏,好不痛快!可惜得很,古風又要再一次捅破美國的畫皮了。哈哈……需要聲明一下:古風不是反美鬥士,而僅僅是個捍衛事實真相的普通網友。

一、美國的新屋買賣行情

首先,我們還是把最新的數據放到曆史的輪回中去比較一下,看看32.1萬套或者31萬套的新屋交易量到底是個什麽幅度:

再把2007年以來的數據單獨放大來仔細瞧瞧吧:

看清楚了沒有?即使按照美國政府所大肆吹捧的比31萬套高出了3.5%的32.1萬套的新屋賣出數,新屋房市仍然比2005-2006年的高位下跌了77%,而且現在的房市已經是1963年以來的最低點了。美國的房市要想從如此的低位恢複往日的雄風,真的是難上加難啊!所以說,對比31萬多了3.5%的32.1萬過於興奮,就如同在一座高山的上麵對一棵樹的高度產生了崇拜,確實有點太無厘頭了些。

那麽,最近的新屋月賣額度是否真的顯示房市已經觸底了呢?請看下圖(高峰對應房市低潮,低穀標示房市高潮):

單從新屋月賣額度來考察,現在的新屋庫存量的確已經下降到了一個比較合理的水平,可是,要記住我們是剛剛從2009年的超高峰上疾速滑落下來的,未來會如何呢?還是來看看曆史吧(結合圖一和圖三)。美國上世紀70年代早期的房市小高潮後,經曆了三年的蕭條期,再於70年代中後期重現了三年的高潮。由於在房市火爆期多建了太多的新屋,造成了80年代早中期長達五年的蕭條,才把70年代末積壓的房產給消化掉了。到80年代中後期,房市又出現了一次不溫不火的熱鬧場麵,結果很快就舊病複發,而這一次“臥床休息”的時間長達八年,直到1997年才開始最近的一輪十年瘋長期。

而這最後的一次瘋狂,到底又積壓了多少房產呢?請看下圖(紅區是已建成新屋,藍區是在建新屋,綠區是籌建新屋):

如果把上圖最下麵的紅區(已建成新屋)單獨取出,就是下圖:

光看已建成新屋數量,已經是1973年以來的最低點了。如果再考察在2007年房市高峰期未完工的在建新屋數量(25萬套),就會發現其中的10萬套現在基本上都還處於閑置狀態;即使是還在建造的新屋項目,估計在目前低迷的房市擠壓下,也是“三天打魚兩天曬網”地磨著洋工吧,否則,已建成新屋數量不會如此少吧。

二、美國的房價

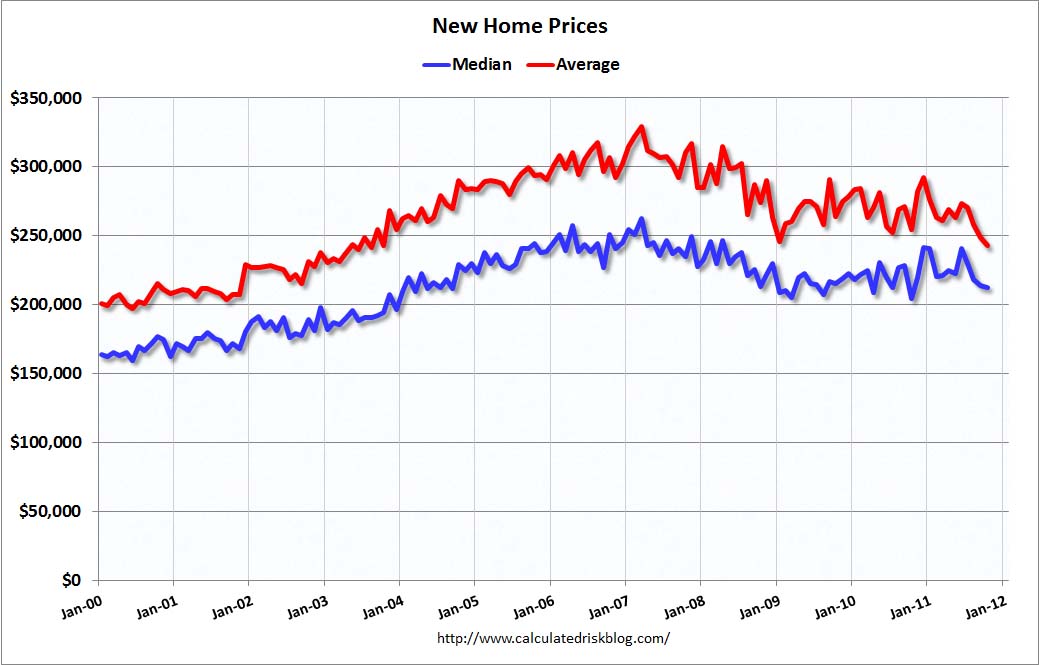

那麽,是什麽原因讓新屋建造商失去了大幹快上的積極性了呢?請看下圖(紅線是新屋均價,藍線是新屋中間價):

原來,現在新屋的價格又回到了2003年的水平,而這還僅僅是名義售價。如果考慮到通脹與美元貶值的因素,實際房屋價格早就跌落到了1990-2000年的區間了,下一步就會試探90年代中期的最低點了(見下圖)。

而這一次的房市衰退極有可能把房屋價格(刨除了通脹後)拉回到60-70年代的正常水平(見下圖)。未來10-20年裏,即使再有高潮期,也隻會重現70年代末或80年代末的短暫輝煌而已。想通過購買房產來獲得暴利,真的是生不逢時了啊!

三、美國的二手房市場行情

上文中已經提到了過去房市高潮期積壓下來的新屋需要較長的時間來消化,而市場更需要消化掉隨時會投放市場的二手房。2006年以前,在一般情況下,二手房的交易量(下圖藍線)是新屋買賣量(下圖紅線)的5至6倍。

完全不是這麽回事!如果我們仔細去深層次地發掘二手房數據,就會發現一個更加令人恐懼的訊息(見下圖):

而這還僅僅是個保守的估計。為何?因為美國的嬰兒潮(baby boomers)這代人幾經開始進入退休(死亡)高峰,在未來的10-15年裏,他們(或其繼承人)又會把他們的房屋賣掉來換取過生活的現金收入。因此,在未來10年裏,美國的房市將會承受供應量過大的壓力,直接造成舊屋交易量偏大、舊屋價格繼續走低、新屋價格持續下挫的效應。

這樣的斷言幾乎是板上釘釘的了,因為美國人均欠債額度實際上遠比歐豬五國PIIGS(P≡Portugal葡萄牙,I≡Ireland愛爾蘭,I≡Italy意大利,G≡Greece希臘,S≡Spain西班牙)要嚴重得多:

最後,結論就是:不要再把美國的房市當成獲取暴利的提款機囉。大夥還是把手頭的閑錢放到回報率更高的投資品種(比如黃金)中去吧。至於哪些投資品種值得大家去投資,等古風有時間了再詳細說明吧。

【全文完】

古風於2012年2月25日成稿

不過付給俺們貸款經紀做(反向貸款--reverse mortgage)的傭金有所提高, 62歲以

上的人們可以不查收入從新貸款, 不急於賣房, 新規定62歲以上的人也可以不查收

入貸款買房子,算一個推同銷存貨好政策,不過應大力宣傳, 大部分人沒聽過