2011 (1)

2018 (69)

2019 (93)

2020 (151)

2021 (88)

2023 (106)

2024 (110)

疫情衝擊後美國金融市場的現狀

牛經滄海

2020-05-16

風險提示

理財有風險,投資需謹慎。詳情請谘詢您的投資顧問。

【風暴】

美國股市在2月19日創出新高後,在疫情衝擊下一路潰散,至3月23日觸底。期間見證了多項紀錄,如數次熔斷,負相關資產同步南下,等等。價值投資集大成者如巴菲特大呼活久見,風險平價策略的頂級大佬,管理1600億美元的達裏澳認為大蕭條2.0來了。從後續公開的13D, 13F看來,他們言行一致,都砍掉不少的長倉。尤其是達裏澳更是將權益類及高收益債持倉砍去一半的。事實上,他們的砍倉加劇了市場恐慌。

為什麽達裏澳這次如此不夠淡定?因為他橫行江湖的風險平價策略首次遭遇挑戰。達裏澳的投資哲學是“配置風險,而不是配置資產”。例如,資產A的風險值是資產B的2倍,那麽通過杠杠配置2百萬資產B的的風險值與配置1百萬資產B是一回事。同時,達裏澳非常重視投資組合的資產負相關性,形成組合內部風險對衝。

從曆史數據看,黃金,債券,權益類資產可以形成對衝。權益類資產下跌時黃金與債券會上升,反之亦然。然而,這次金融危機來臨之時,所有資產同步暴跌,3月6日至3月19日尤為嚴重(見下圖)。如此一來,風險平價策略失效。所有資產,不問東西,向南狂奔。

【現狀】

慶幸的是,市場在美聯儲雷霆手段的幹預下於3月19日找到支撐,黃金與投資級債券等避險資產率先絕地反彈,3個交易日之後,高收益債與股市與3月23日掉頭北上。

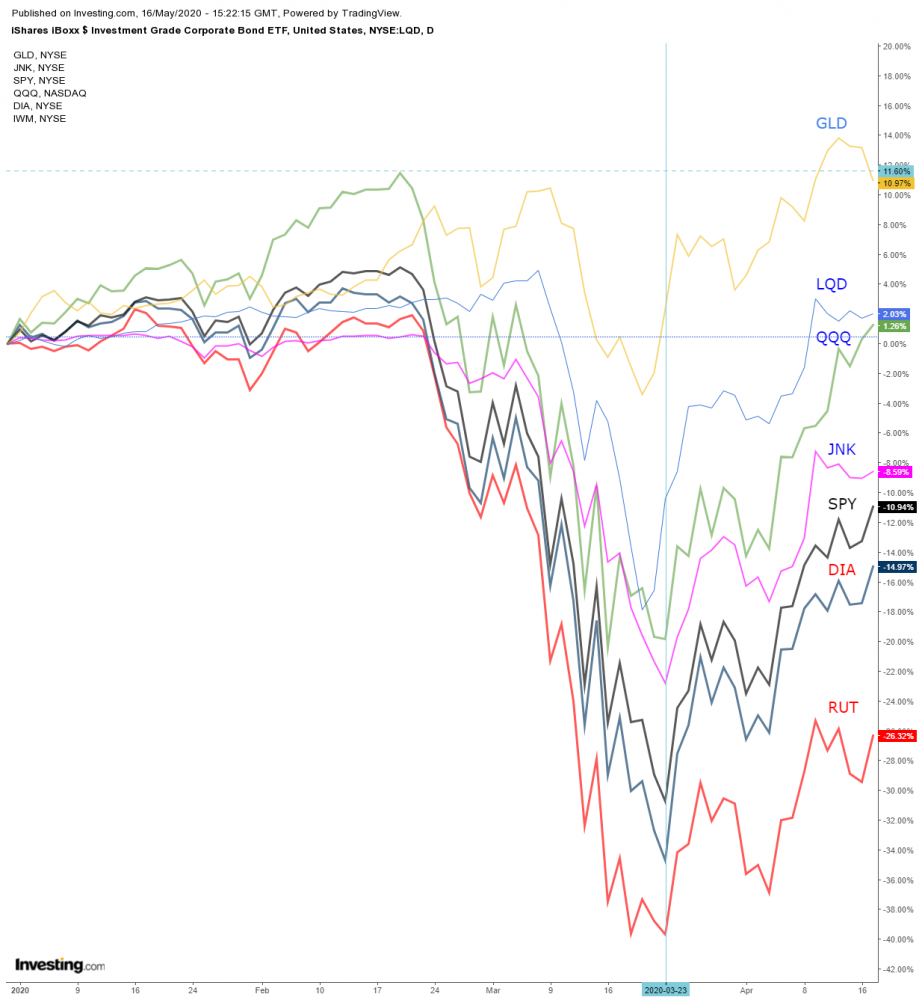

截至5月15日(以指數對應的ETF為例)

黃金(GLD)今年已經錄得10.97%的收益,充分反應了它的避險功能;

投資級債券(LQD)錄得2.03%的收益,反應了它的避險功能;

納斯達克100指數(QQQ)收在年內正值,體現了新興科技生化行業在高速增長階段可以穿越牛熊;

高收益債券(JNK)YTD收在-8.59%,更接近股票大市(SPY);

股票大市(SPY)YTD收在-10.94%,收複大約一半的失地,可能會再次挑戰0.618的黃金分割線,中性微弱偏牛;

藍籌道指(DIA)YTD收在-14.97%,受到航空,能源,金融,娛樂,製造等等傳統行業的拖累;

小盤股羅素2000指數(IWM)YTD收在-26.32%。羅素2000指數是餐飲酒店,零售,銀行,能源等等小型公司的聚集之所,承受經濟危機的抗衝擊力較弱,會有一批公司麵臨關停並轉。

【展望】

凡是預測股市,沒有不被打臉的。盡管如此,人們對未知事件的好奇心遠遠強過被打臉的痛感。我們預判納斯達克會反彈接近前高,標普收複7成失地,道指6成,羅素5成。未來兩周,QQQ有望挑戰230點,SPY 第二次試探295 (0.618分割線),DIA與IWM會從BB通道下沿重返上沿。因此,再有一至兩次上行波段,大盤將要耗盡對經濟重啟的美好憧憬,麵臨骨感現實的蹉跎。

【回顧】

3月22日,《美國資本市場的完美風暴》,主要觀點:危機創造投資機會,因為它終將過去。

4月13日,《為什麽新冠疫情不會引發大蕭條》,主要觀點:如題。

4月22日,《美股後市的一個可能性走法》,主要觀點:提出市場目標QQQ 230至240;SPY 310 至320;DIA 260 至 270;IWM 130至140。

4月27日,《疫情衝擊下的海外投資略策略》,主要觀點:美聯儲救市成功,投資價值與機會顯現。

5月3日,《巴菲特今年在股東大會說了什麽?》,主要觀點:不要浪費一次像樣的危機。

5月9日,《美聯儲印錢,為什麽未見通貨膨脹?》,主要觀點:資產會升值。

https://tvc-invdn-com.akamaized.net/data/tvc_33f7d05585d62470a0283bd134a95746.png

https://tvc-invdn-com.akamaized.net/data/tvc_826ae034eab763950745b0e8d7fb3fd7.png

https://tvc-invdn-com.akamaized.net/data/tvc_dcfdbb3abcbddb1f2f0680f02ee77a4f.png

{kind=link}

{kind=link}

{kind=link}