2006 (4)

2009 (146)

2010 (71)

2013 (4)

2017 (3)

2020 (504)

2021 (563)

2022 (432)

2023 (410)

2024 (364)

有詩雲:

日中株式兩重天,

盈縮壤霄難比肩。

日創投機趨鶩火,

中逃外款結冰川。

最近一年,跟蹤日經指數的基金漲了超過30%,而滬深300卻跌了近20%,前後相差50%。

世界的投機商人對日本股市趨之若鶩,根本原因還是中國的股市在跌跌不休時,日本股市卻在連日來屢創新高。

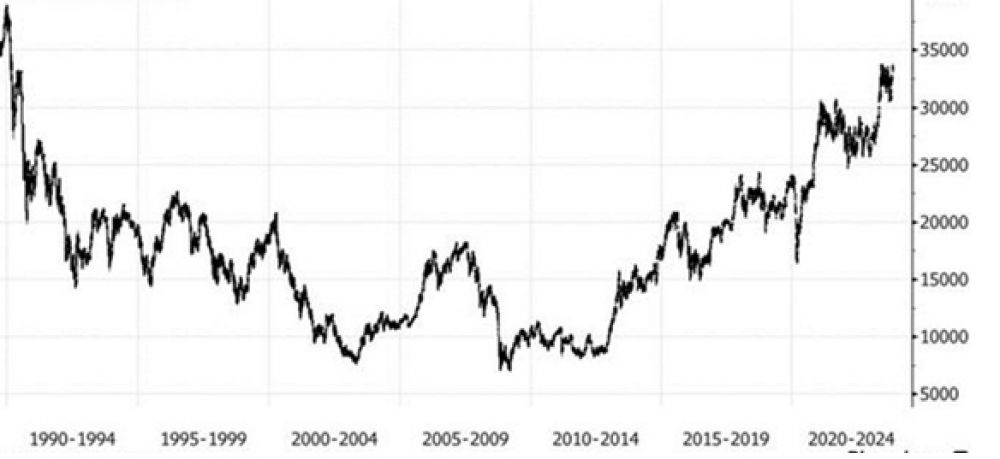

2019年—2022年間兩地市場的走勢是比較類似的,直到去年分道揚鑣,一年之內就拉開了40%的收益差距。再把時間拉長到十年,日本股市漲幅350%,A股卻在原地踏步,加上最近A股熊了三年,投資者的信心消耗殆盡,所以開始倒戈也是人之常情。日本股市有一個非常特殊的背景,就是日本央行是可以直接下場買股票的。它長期以來都是日本股市最大的做多力量,全球找不到第二家央行在幹同樣的事情。

最近十年日本股市漲了3.5倍,但日元貶值了一半。

2023年,日本名義GDP同比增速顯著高於實際GDP同比增速,日本核心CPI也已經連續14個月超過2%,實現2%通脹目標的可能性在逐漸上升,機構認為日本今年有望實現物價&工資螺旋上升,從而走出通縮。

在此期間,企業可以通過提高產品價格將部分成本轉移到消費者,進一步增厚利潤,利好企業盈利增長。

世界金融大鰐資金有不斷入日市一是日本經濟基本麵和企業盈利預期改善,越來越多的投資者開始重新注意日本,二是日本實施新的個人儲蓄賬戶計劃,提高額度並取消免稅期限,有望刺激居民進一步將儲蓄轉化為投資。

日本為擺脫失去的20年,也是想通過創造通脹,扭轉經濟低迷。經曆了CPI超過2%通脹目標的階段,但沒能長期維持,一度再次陷入通縮。日本出口長期依賴於日元貶值,一旦通脹抬頭,日元升值,日本的出口優勢將會被削弱。

2023年上半年日美利差擴大,主要是美聯儲加息進程加速導致,今年美國一旦進入降息進程,日美利差會進一步收窄,日元可能會進一步升值,這會成為影響日本2024年出口的主因。

截至去年12月,日本製造業PMI已經連續6個月低於榮枯線,未來日本出口能否繼續回升還需進一步觀察。

逃避資金:

中國和香港股市本周跌至多年低點,人們對這一世界第二大經濟體失去信心,外資逃離,而數據則顯示經濟增長緩慢,房地產市場萎靡不振。2024年低開之後,目前的情緒依然脆弱。

拋售浪潮存在一定程度的放棄......在現階段,市場不一定是由報表和計算驅動的,更多的是由情緒驅動,也許還有技術問題驅動。

而不是關注短期市場走勢,投資者的興趣已經消失了。出售了中國的投資。人們曾希望會出現更多的周期性的刺激措施。當事實證明這種情況不會發生時,結論是中國已準備好開始對其房地產行業進行重組,這意味著這將是一個相當漫長的過程。

“在過去的30年裏,中國的故事一直是中國正在快速發展,中國正在成為世界的製造中心——所以你就應該有中國的投資,因為經濟表現非常好。現在,中國的故事是有些行業將麵臨非常困難的時期。因此,你在購買公司股票時需要更加有選擇性。國投資者普遍減持新興市場,因此中國對投資計劃收益的直接影響可能會減弱。貿易爭端、台灣衝突、經濟放緩等總體風險可能會抑製增加對中國直接投資的興趣。

瘋狂的外資

日本股市的漲勢從去年就已開始。統計顯示,2023年日經225種股票平均價格指數全年上漲7369.67點,漲幅為28.24%,是1989年上漲8756點之後曆年的最大漲幅。

獨立國際策略研究員陳佳表示,日股一年來大幅複蘇的背後,一方麵是“安倍經濟學”理念仍在發力,通脹持續回升,企業利潤不斷好轉;另一方麵,在“股神”巴菲特的瘋狂帶貨下,“日特估”的熱浪席卷全球,外資大量湧入日本市場。

日本證券交易所數據顯示,去年日股累計淨流入外資約6.3萬億日元(433.9億美元),創下2014年以來的最高水平。此外,去年外資買入價值約3.12萬億日元的日股和淨值約3.17萬億日元的股票衍生品,打破了長達三年的連續拋售紀錄。日本當前旅遊業複蘇、產業資本支出加速回暖,企業基本麵包括營收和淨利水平也處於近三年最佳狀態。再加上一部分美國華爾街機構為了對衝美國經濟硬著陸風險,選擇分散一部分資金在非美元計價資產上,日元計價資產以其良好的流動性和套利特點正中下懷,總體而言,這一輪日本牛市是具備一定的基本麵支撐的。

除日本股市走高外,日本債市也同樣強勢攀升。1月15日行情數據顯示,10年期日本國債收益率日內盤中下跌3個基點,至2023年12月20日以來的最低點0.555%。2年期日債收益率則下滑0.5個基點,至負0.005%。

有報道分析稱,受益於美國利率上漲緩和、日本央行退出負利率時間表推後等,投資者心態積極,科技、消費等多個領域股票被追捧,個股被廣泛買入;市場對新小額投資非課稅製度(NISA)將促使個人資金流入、支撐股市抱有期待。但也有分析指出,股市上漲的前提是日元對美元保持低位,如果這個前提被打破,市場將麵臨調整,因此不能過於樂觀。

繼續“吸金”

基本麵回暖、貨幣經濟環境持續改善,日本市場的吸引力逐漸提升,成為了各路資金開始積極流向日本市場的原因之一。郭施亮還提到,除了資產價格自身的吸引力外,還與較低的融資成本、較寬鬆的市場氛圍有關。

接下來,日本計劃在今年對股市采取一係列舉措,以吸引更多買家。其中包括擴大免稅退休儲蓄賬戶計劃。樂天證券總裁Yuji Kusunoki稱,新的日本個人儲蓄賬戶似乎已經吸引了更多的個人投資者。

此外,為推動上市公司治理,東京交易所將貼出“光榮榜”。東交所要求,上市公司自願提出提高資本效率的業務計劃,並在1月15日公布響應該舉措的公司名單。該交易所警告稱,沒有有效利用其資本的公司最早可能在2026年麵臨退市前景。

摩根大通證券日本有限公司日本量化和衍生品策略師Masanari Takada表示:“對於歐洲的‘早起鳥’以及中國香港和新加坡的對衝基金來說,他們可能能夠在流動性充足的幾個小時內進行必要的交易,這對他們來說可能是有價值的。即使是30分鍾的延長交易也有助於增加市場的流動性。”

看好日本股市的交易員希望,修訂後的製度及其他措施將有助於延續去年的股市漲勢。東海東京研究所首席全球策略師Shoji Hirakawa表示:東交所的公告可能會引發另一波價值股買盤潮。

而由2023年開始的東京證券交易所PBR改革推動的上市公司治理改革也在增強外界對日本股市的信心,股息增加的態勢有望持續。2023年下半年,小鬆、丸紅、阪急阪神控股、森永乳業等企業基於良好業績大幅增加了股息。

對於日本股市未來的走勢,有人認為,如果日本經濟可以有效擺脫長期通縮的狀態,日本市場的吸引力會隨之提升,市場更關心的是日企盈利能力持續改善的預期,一旦日本經濟回暖、基本麵明顯改善,那麽日本市場的吸引力也會水漲船高。

接近曆史高點 日本股市夢回“繁花”時代,可能如“股神”巴菲特所言,日本股票還很“便宜”。漲破40000點的“神話”可能就會出現。