離岸人民幣兌美元漲破6.66,背後真相卻很複雜

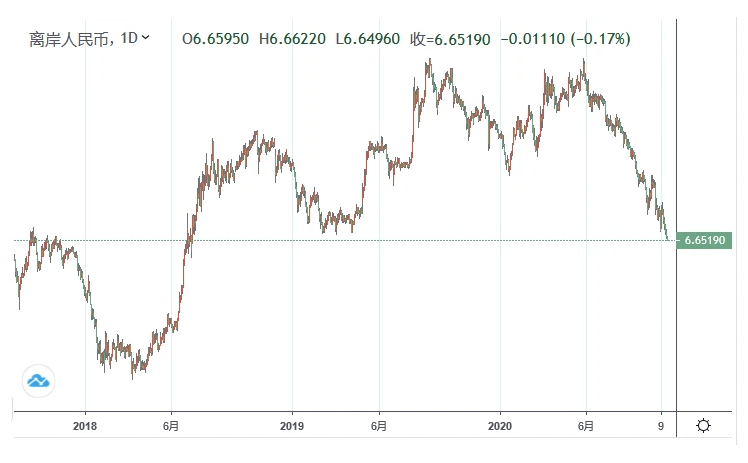

近半年來,人民幣兌美元強勢升值,昨夜離岸人民幣更是漲破6.6666。至發稿時,離岸人民幣兌美元再度升至6.65上方。

從全年看,今年上半年,受新冠疫情、美元流動性緊張、中美關係等因素影響,人民幣持續貶值,5月28日至7.16最低點。此後人民幣進入升值階段,自今年8月起,人民幣升值明顯加速。

10月21日,人民幣中間價、離岸人民幣雙雙刷新兩年來新高。10月21日,人民幣兌美元中間價報6.6781元,較上一交易日的6.6930元上調149個基點。至此,人民幣中間價已升值至2018年7月16日以來最高。同時,離岸人民幣兌美元(CNH)漲破6.60關口,昨夜漲破6.6666關口,現報6.6519。在岸人民幣刷新自2019年3月以來新高。

也就是說,短短半年,人民幣兌美元升值了近10%,近十個交易日更創兩年來新高。

快速升值態勢引發央行出手穩匯率,10月10日央行將遠期售匯業務的外匯風險準備金率從20%下調為0,體現了央行希望打破人民幣單邊升值態勢,維持匯率基本穩定的態度。

不斷升值,意味著什麽?

對於人民幣兌美元走強,市場認為主要原因是美元指數走弱。美元指數已經回到四年前水平。

甬興證券副總裁兼首席經濟學家許維鴻認為,中美是世界上最大的兩個經濟體,兩國匯率的此消彼長。首當其衝的是,人民幣這半年的強勁,最大的原因還是美元的疲弱。

許維鴻認為,人民幣匯率的定價機製,是一籃子貨幣、以美元為主、兼顧世界主要經濟體和貿易夥伴的加權算法,這與國際市場常用的美元指數異曲同工。過去半年來,美元指數從高位103左右,一度跌到91.75,最大跌幅接近12%,目前美元指數在93左右,也就是半年跌幅10%,這與人民幣兌美元升值幅度基本一樣。換言之,如果美元指數穩住了,除非中國和美國的宏觀經濟出現偏離趨勢的變化,人民幣兌美元的升值幅度,大邏輯幅度也就這樣了。

那麽,為啥美元這麽疲弱呢?特別是美元兌歐元,貶值幅度達到12%。換言之,人民幣兌歐元這半年是貶值的,因此切莫輕言人民幣非理性全麵升值。國際金融的老交易員都知道,美國大選之年是非多。至少,今天的美元指數已經回到特朗普四年前當選時的水平,金融市場這次“歸零了”,哪邊也不押。

未來還會繼續升值嗎?

人民幣兌美元快速升值後,未來人民幣匯率如何變化?

許維鴻認為,展望中國經濟,最大的風險依然是影子銀行、房地產、地方政府融資平台的各類不良資產,隨著全球經濟走入“複蘇”邏輯,央行沒理由、也不願意在四季度降息,積極的財政政策也在近期被“過度基建投資”詬病。要知道,同樣儒家文化背景的日韓,就是在人均GDP一萬美元的“坎兒”上,被不良資產引發的金融危機重創過,中國貨幣當局心裏很清楚前車之鑒。

他認為,在這樣一個大背景下,中國必然還將是世界上唯一一個正常貨幣政策的主要經濟體,房地產的三條紅線不會放鬆,人民幣匯率背靠中美國債利差,沒有兌美元貶值的技術理由。當然,如果兩周後的美國大選塵埃落定,無論是哪方勝出,國際投資機構還將順勢調整。

光大銀行金融市場部分析師周茂華認為,近期人民幣兌美元強勁表現,主要受國內、外經濟基本麵、政策間分化預期推動,近日美元指數走弱提振投資者做多人民幣熱情。展望未來走勢,近期國內外經濟基本麵與政策麵分化仍有望支撐人民幣匯率,但從內、外環境看,人民幣匯率本輪升勢接近尾聲,隨後人民幣有望轉向強勢雙向震蕩格局。

主要是,其一、基本麵並不支持人民幣匯率趨勢大幅走強。國際收支基本保持均衡格局,近期股市北向資金呈現雙向波動狀態,國內經濟尚未觸及潛在增長、貨幣信貸政策也未轉向收緊。

其二、全球仍麵臨較多不確定性因素。美國大選、英國脫歐、全球疫情、地緣局勢,以及美國大選後美國對外政策都將存在不確定性,將對美元構成支撐,同時,從美歐基本麵比較看,並不支持歐元兌美元單邊趨勢大幅走強,近期歐元兌美元在創出兩年半新高後,漲勢動能減弱,呈現橫盤震蕩走勢。

其三、央行政策工具箱豐富。人民幣單邊大幅升值勢必對國內外貿及經濟恢複構成拖累,一旦市場出現嚴重偏離基本麵、非理性情緒,不排除央行動用包括逆周期因子等工具,引導市場回歸理性。 另外,近期外幣存款利率放開與外匯風險準備金率調降,央行意在與市場溝通,以穩定市場預期。

央行態度:成功經濟體必須保持幣值穩定

人民幣兌美元匯率近半年快速升值,央行對人民幣匯率進行一定程度的逆周期調節。

10月10日,人民銀行宣布將遠期售匯風險準備金率下調為0。市場認為,這主要反映了央行抑製人民幣過快升值、避免短期資金流入並推高資產價格的政策意圖。

央行的態度仍是保持人民幣幣值穩定。

10月10日,央行行長易綱撰文指出,縱觀全球,成功經濟體必須保持幣值穩定,這不僅包括國內物價水平的穩定,也包括匯率的基本穩定。

易綱指出,若匯率發生較大幅度貶值,即便國內生產總值的本幣價值上去了,換成其他國際儲備貨幣價值也會下來,這既會影響本國在國際競爭中的地位,也影響老百姓的對外購買力。匯率劇烈波動,還會影響國內外對本國經濟的信心,不利於經濟主體正常的貿易投資活動。自上世紀70年代布雷頓森林體係瓦解以來,國際上出現貨幣危機的案例屢見不鮮,一些本已成為高收入國家的新興經濟體,因本幣大幅貶值而重新回到中等收入國家。

易綱指出,近年來,人民銀行根據國內外形勢變化,重點把握好金融業擴大開放、人民幣匯率形成機製改革和貨幣政策之間的關係。2005年7月人民幣匯率形成機製改革以來,曆經百年一遇的國際金融危機、中美經貿摩擦和新冠肺炎疫情等衝擊,人民幣對美元匯率升值約21%,國際清算銀行計算的名義有效匯率升值約34%,實際有效匯率升值約47%。得益於我國經濟增長較快和人民幣幣值穩中有升雙重支撐,以硬通貨計算,我國穩坐全球第二大經濟體,同時人均國民總收入持續增長。根據世界銀行統計,我國人均國民總收入由2005年的1760美元,上升到2019年的10410美元。如今,無論是企業進口、對外投資,還是老百姓出國旅遊、購物、就學,都能夠深切感受到人民幣匯率基本穩定帶來的實實在在的好處。

順勢推進人民幣國際化?

京東數科研究院首席經濟學家、研究院院長沈建光認為,由於當前中國資本管製的非對稱特征,即整體更鼓勵流入,但對流出限製較多,也一定程度上助推了人民幣上漲。在人民幣升值背景下,建議一方麵擴大金融開放,一方麵放鬆管製措施,鼓勵企業走出去,加速資本雙向流動,這樣既有助於維持匯率穩定,亦能為人民幣國際化提速創造良機。

他認為,當前中國資本管製並不對稱,即整體上呈現鼓勵流入,限製流出的態勢,也一定程度上助推了人民幣上漲態勢。從資金流入的角度,近年來央行等金融部門出台了50餘條對內、對外的開放措施,金融開放速度較快。從資本流出的角度,由於2015年8月人民幣中間價匯率改革以來,人民幣匯率幾度麵臨大幅貶值壓力,基於宏觀審慎背景下的資本流出政策有所加碼。例如,金融機構代客遠期售匯業務收取外匯風險準備金,便是央行進行外匯流動性管理的重要工具,自2018年8月貶值時保持至今。

除此以外,逆周期因子、調整銀行結售匯綜合頭寸也經常用於跨境資金管理使用。而在直接投資領域,15年貶值之前,中國對境內企業對外投資持開放態度,16年對外直接投資(ODI)甚至一度超過外商直接投資(FDI),但在近年來數次貶值壓力之下,中國對中國企業走出去是從嚴的,ODI也相應回落。

沈建光認為,過去幾年,在人民幣貶值與資本流出壓力之下,人民幣國際化進程受到了影響。在當前逆全球化風險加大、中美關係複雜多變的背景下,人民幣仍能保持基本穩定其實十分難得,也體現了政策定力。但在當前進一步助推人民幣國際化的良好時機下,協同加速推進多項資本市場改革舉措,加大人民幣彈性的同時,擴大金融開放,鼓勵資本雙向流動,助力人民幣國際化提速。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy