閑雲野鶴

個人博客

正文

4月9日下午特朗普宣布,暫緩征收高額的對等關稅,在接下來90天內,隻征收相同的10%“基準關稅”。但對中國的104%的關稅不僅沒取消,還加碼到125%。

消息一出,美國股市快速拉升,納斯達克指數大漲12%,曆史上單日第二大漲幅。此前,不僅股市連日下跌,債市也快速下行,這為美國政府的發債帶來阻礙。

現在,中美成為貿易戰的主要對手,其他國家似乎慶幸於在未遭受大幅損失的情況下,退出戰場。

盡管如此,特朗普昨晚在橢圓形辦公室對記者發表講話時留下談判的口風。

“習近平是一個聰明的人,我們最終會達成一個非常好的協議,”特朗普在談到這位中國領導人時表示,並補充說他的對手是“世界上最聰明的人之一”。

隨後,特朗普簡短提到美國的武力,他說:“我們擁有一些無人知曉的武器。”之後又回到對習近平的讚美。

“習近平是一個知道該做什麽的人,他熱愛自己的國家,”特朗普說。“我們會在某個時候接到電話,然後就開始行動了。”

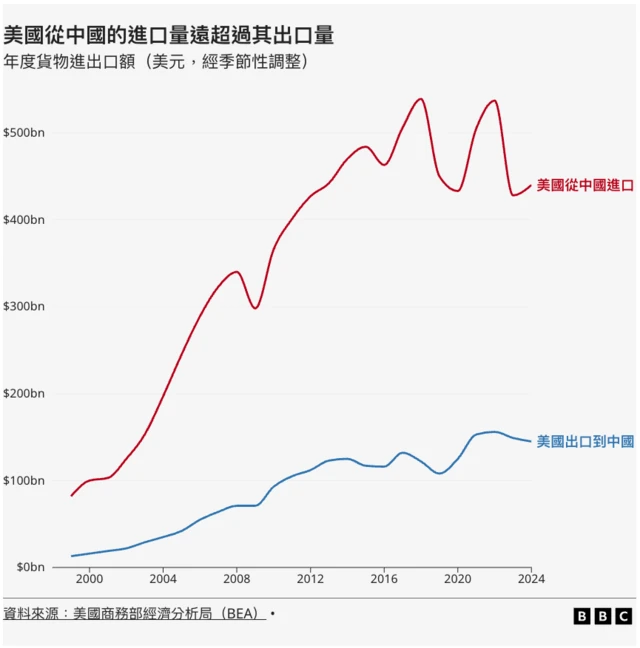

最新消息,中國反擊提出對美川普的84%關稅,這個貌似全球關稅大戰,最後成為了中美的關稅大戰,而究竟是美國人民更加依賴中國的廉價商品,還是中國企業更加需要美國的巨大市場,兩個群體都被政府綁到了戰車上。

盡管如此,我們還是需要更加關注一個可能的走向,那就是中美全麵脫鉤的可能性,而我們現在就提出一些有關的分析。

中美全麵脫鉤(decoupling)是當前國際關係和全球經濟的一個核心話題。

一、中美全麵脫鉤的可能性分析

可能性存在的領域:

領域 脫鉤趨勢 舉例

科技 高度脫鉤 芯片、AI、5G、操作係統等領域中,美國限製中國獲得先進技術。

軍事安全 完全脫鉤 軍工合作、情報共享為零。雙方軍事對抗風險提升。

教育與人才 局部脫鉤 高技術學科簽證受限,中國留學生赴美受阻或回流加速。

資本金融 正在脫鉤 中國企業赴美上市受限,美國基金減少中國資產配置。

難以徹底脫鉤的領域:

領域 原因

貿易 雙方是彼此最大的貿易夥伴之一,供應鏈互依仍然強大。

製造業與消費品 中國是全球製造中心,美國仍大量依賴中國產品。

大宗商品 大豆、天然氣、稀土等仍有大額交易,無法立即替代。

結論:全麵脫鉤存在可能性,但真正做到徹底脫鉤幾乎不現實,隻能是“高敏感領域”先行部分脫鉤。

二、麵臨的困難與代價

對中國的挑戰:

出口市場縮小,美國為主要出口地;

高端技術難以獲得,影響中國製造升級;

資本市場承壓,企業融資受限;

人才流動受阻,國際視野可能收窄。

對美國的挑戰:

失去廉價高效的供應鏈,通脹壓力上升;

企業在中國市場失去增長機會(如蘋果、特斯拉);

農產品出口受損,中西部農業州經濟受衝擊;

中長期在全球地緣政治影響力被削弱。

三、可能的發展機遇

對中國:

方向 機遇

內循環經濟 提升內需、打造國產替代產業鏈,如新能源汽車、AI芯片等。

新興市場合作 加強與“一帶一路”國家合作,拓展中亞、東南亞、非洲市場。

科技自主突破 借機加速“去美化”,強化基礎研發能力,如國產CPU、EDA工具。

人民幣國際化 在去美元背景下推廣跨境人民幣結算,提高金融獨立性。

對美國:

方向 機遇

供應鏈多元化 轉向越南、印度、墨西哥等地布局製造業,增強抗風險能力。

高技術封鎖紅利 維持在芯片、AI、航天等領域的領先優勢,遏製中國競爭。

聯盟體係深化 借“脫鉤”團結盟友,加強西方科技、軍工和價值觀的集體抗衡力量。

四、未來的發展方向(3種可能路徑)

1?? 冷戰式全麵對抗

高度脫鉤,貿易、技術、人文全麵割裂;

雙方形成平行製度體係(如金融、互聯網);

世界形成中美為首的“雙極陣營”。

? 風險:全球經濟碎片化,局部衝突風險增加。

2?? 選擇性脫鉤,理性管控

高技術、軍工、AI等領域分裂;

製造業和消費品領域保持一定合作;

外交保持對話,防止衝突升級。

? 最可能的現實路徑,符合雙方利益。

3?? 緩和與共存

彼此承認競爭關係但不敵對;

推進合作應對全球性問題(氣候、疫情等);

脫鉤逐漸放緩或逆轉。

? 難度較高,需強大政治意願和信任基礎。

分行業詳細分析中美脫鉤的具體影響,包括製造業、服務業、金融、文化和互聯網等領域。內容將從依賴程度、當前變化、可能脫鉤的程度以及未來方向幾方麵展開。

一、製造業

維度 內容

依賴程度 中國是美國消費品和中間品的最大供應國,美國是中國高端設備和技術的來源地。

當前變化 美國推動“友岸外包”(Nearshoring)、“回流製造”;中國推動國產替代。

脫鉤程度 零部件、高科技設備可能部分脫鉤;日常消費品仍保持依賴(如iPhone零件)。

未來方向 中國加速東南亞布局,美國則向墨西哥、越南、印度分散製造鏈。

例如:蘋果部分代工從中國轉移至印度;但仍保留中國供應鏈的核心。

二、服務業(尤其是跨國公司和旅遊)

維度 內容

依賴程度 中國是美企主要海外市場之一(如星巴克、迪士尼、麥當勞);也是美旅客潛在市場。

當前變化 中國對外開放受限,美企利潤增長受阻;反向限製中國遊客/留學也影響服務輸出。

脫鉤程度 中等;品牌影響力尚在,但麵臨本土競爭與監管。

未來方向 美企在華“本土化”經營,中國發展本土服務品牌(如瑞幸、奈雪替代星巴克)。

三、金融業(資本市場與貨幣結算)

維度 內容

依賴程度 中國是美債主要持有國;中國企業曾依賴赴美IPO;美國資本也參與中國新興市場。

當前變化 中企退市潮、限製中國公司美股上市;人民幣跨境支付推廣,SWIFT係統“去美元”趨勢。

脫鉤程度 正在推進中(金融製裁+金融監管+審計問題);中長期有加劇風險。

未來方向 中國發展本地資本市場(北交所、港交所)、推廣CIPS係統替代SWIFT。

四、文化娛樂與信息傳播

維度 內容

依賴程度 好萊塢電影、社交媒體、流行文化對中國影響深遠;中國文娛也在海外試水。

當前變化 審查製度加嚴、進口配額收緊;TikTok等在美受限;好萊塢票房收入減少。

脫鉤程度 高 文化傳播領域已在“內容防火牆”下基本脫鉤。

未來方向 中國本土文化產業發展強勁(如抖音、B站、國產動畫/影視等),但出海挑戰大。

五、互聯網與數字經濟

維度 內容

依賴程度 美國公司占全球數字生態主導(穀歌、Meta、AWS等);中國發展出平行係統。

當前變化 美國打壓TikTok/華為/中興;中國禁用穀歌、Facebook、YouTube 等美係平台。

脫鉤程度 幾乎完全脫鉤,形成中美雙重數字生態。

未來方向 推進“數據主權”、“數字人民幣”、“可信計算”;中美數字治理體係日益分化。

六、高科技與半導體

維度 內容

依賴程度 中國高度依賴美日荷等國高端芯片與設備;美國需中國市場消化產能。

當前變化 美國全麵封鎖AI、芯片、EUV等關鍵設備;中國加快“卡脖子”技術突破。

脫鉤程度 高度脫鉤,部分完全禁運。

未來方向 中國強化自研(中芯國際、華為麒麟);美國築“技術鐵幕”聯合日荷限製出口。

總結:中美脫鉤行業對比表

行業領域 當前脫鉤程度 原因簡述 未來趨勢

製造業 中等 成本考量下仍有互依 分散供應鏈,但不完全切斷

服務業 中等偏低 品牌影響力尚在 本地化經營與本土品牌興起

金融業 中等偏高 製裁、監管趨嚴 本地資本市場建設+去美元化

文化娛樂 高 內容審查嚴格,意識形態對立 各自構建文化生態

數字互聯網 極高 技術禁令+內容控製 雙重網絡體係成型

高科技/半導體 極高 芯片設備為戰略資源,互信崩塌 中國自研,美國圍堵

總結

中美全麵脫鉤是一個長期博弈過程,在一些敏感領域(科技、軍事)呈現“去風險化”趨勢,但在貿易、製造等層麵依然互依緊密。困難在於代價高昂,機遇在於推動轉型,未來方向很可能是“選擇性脫鉤 + 戰略競爭 + 必要合作”。

對於安全,主權有關的部分,比如高科技,互聯網,金融,肯定是會有更大的脫鉤,但是對於沒有數字安全和主權安全的方麵,比如低端非聯網式製造業產品,中低端服務等等,一個核心的標準就是,有關的產品和服務是否會有技術底層可以直接得到完整全麵的數據,尤其是實時追蹤的數據,這種都會有被迫脫鉤的可能性。以前是中國通過防火牆進行隔離,以後美國也可能通過行政命令,要求對於這些類別的來自中國的產品和服務進行隔離,效果肯定不如防火牆,但是也會有很大的脫鉤效應。所以,我個人對於中國品牌的電動車對於美國市場的輸出是不看好的。

最後,提出一些有可能的機遇。

對於美國,凡是那種可能進行中國敏感產品國產化替代的,尤其是低才能就可以觸達的高利潤產品,比如無人機,都是可能的重點投資方向,其它包括工業自動化,大規模服務機器人等等。但是對於中低端的沒有數據聯網功能的產品,美國製造既沒有能力,又沒有必要。

那上麵的結論中就有另外一個機遇,那就是中國製造的替代,但是第三國,包括越南,印度,印尼,墨西哥等等,都有可能成為一些新興的工業製造大國,盡管單個都無法替代中國,但是可能會通過行業分割,成為某個局部的中國製造的替代國,這些國家的股市就是亮點。

對於中國,高端可以突破美國封鎖的產業都是機會,其它包括高端金融行業也有機會,但是低端製造業和低端服務業都是紅海,而且內卷會更加加劇,不是好的投資方向。

“既有合作,也有競爭,既有脫鉤,也有勾連”,這個是我對於中美全麵脫鉤(decoupling)的可能的預測。

的確,中國企業隻要是有原創能力的,比如華為,大疆,都還不錯,但是如果隻是跟隨者,就不可避免的進入紅海市場廝殺,但是對於中美博弈,有原創能力的才會是美國封殺最狠的企業,反過來,可以技術領先的企業,中國最需要,比如特斯拉這種,但是隻是產能和品牌有優勢的,中國肯定要用進口替代來打垮這些外企