今天(9月14日)早上,美國勞工部下屬的勞工統計局(BLS)公布了上個月即八月份消費者價格指數(Consumer Price Index,or CPI)。該指數比上一個月上漲了0.2%。與去年同期相比,物價指數上升了 5.3%。

通貨膨脹直接涉及民生,人人必須了解之。

2020年3月,Covid-19疫情大爆發,並以迅雷不及掩耳之勢橫掃全球。各國政府倉促應對,紛紛采取關閉邊境和實施居家令等各種極端措施,經濟麵臨崩潰的邊緣。為了拯救和刺激經濟,各國政府使出渾身解數,甚至直接向老百姓發錢。美國政府實施了三次大規模的刺激計劃,向美國人民發了三次救命錢。同時,美聯儲果斷地把利率降至最低,並啟動量化寬鬆,印鈔機加班加點,每月在公開市場購買價值1200億美元的債券,旨在穩定金融市場、降低長期利率。

隨著疫苗研製成功、疫苗接種達到一定比率,政府開始放鬆管製,經濟也逐步恢複常態。被壓抑了一年多的消費者需求,似乎正呈現井噴之勢。假若供給不能及時跟上,這種報複性消費加上供給短缺,勢必會帶來通脹—即物價整體上漲。

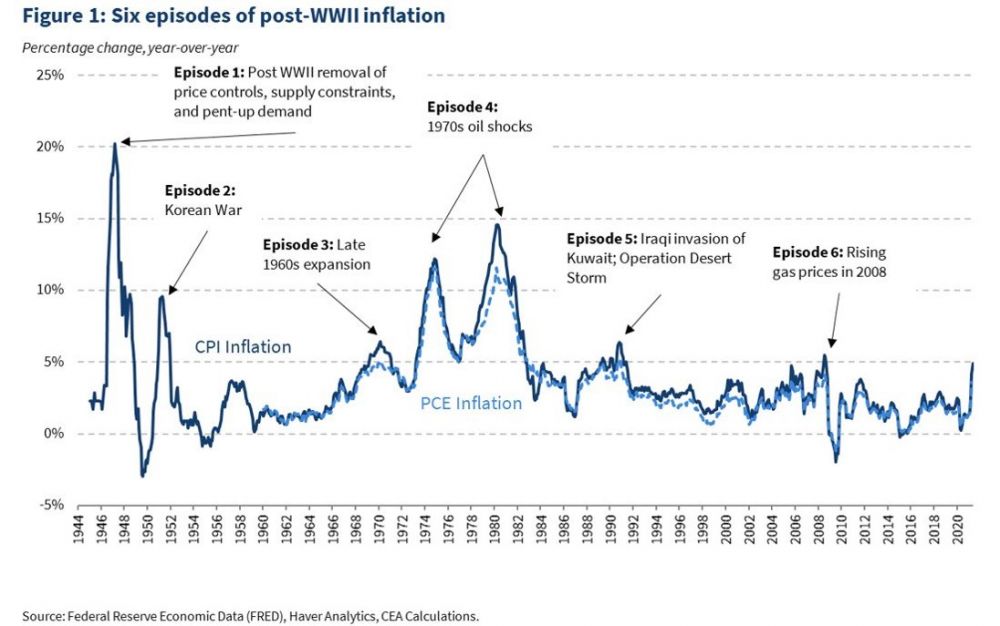

美國如此高的漲幅比較罕見。上一次CPI年漲幅超過5%,發生在2008年。在過去一百多年,美國的年通貨膨脹率平均為 3%左右。第二次世界大戰之後,美國通脹率超過5%的時段隻有六次:1946–48, 1950–51, 1969–71, 1973–82, 及 2008(見下圖)。近期比較嚴重的那次發生在1973-82年代。

我們這一代海外學子基本上沒有經曆過嚴重的通脹。改革開放(1978年)之前,中國實施的是計劃經濟,物價由政府製定和調整。計劃經濟幾十年,物價被被嚴重扭曲。改革開放後,嚴重扭曲的物價亟需扶正,但如何實施物價改革是政府麵臨的極大挑戰。如果實施休克療法,即一下子全部開放物價,通脹勢必會失控,改革可能會前功盡棄。中國政府采取了摸著石頭過河、逐漸開放和調整物價的策略。從結果看,整體上還是比較成功的。但在80年代末和90年代初,還是出現了兩次高通脹。據官方數字,最高那一年是1994年,通脹幾乎到25%;另一次是1988年,通脹接近20%。那時,我們當中許多人或已經出國,或正在準備出國,或年紀太輕沒有跟油鹽醬醋直接打交道—總之,對通脹沒有明顯的感受。

美國的CPI 官方數據始於1913年。目前,美國勞工統計局每月定期公布幾種通脹指數。媒體報道、眾人關注的那個指數(即所謂的headline measure),全稱是 Consumer Price Index for All Urban Consumers (簡寫為CPI-U,本文就用CPI)。顧名思義,該通脹指數不包括農村、軍營和監獄等非城市地區。該物價指數涵蓋全美90%左右的人口,有足夠的代表性。

CPI的計算原理很簡單。首先選定一籃子商品和服務。這個籃子很大,範圍很廣,種類繁多,因為它要體現美國普通百姓的消費結構。目前,服務在該籃子占的比重比商品高,兩者之間的比重大至為 60%/40%,這大體反映了普通美國人的消費結構。

每個月,政府對籃子裏的每種商品和服務,在全美各地實地采集價格數據(疫情期間,通過網絡或電話收集數據),然後計算出這一籃子商品和服務的總價格。每月的CPI 指數的計算公式為

(本月總價格/基期總價格) x 100

目前,CPI的基期是1982-84年,這幾年的CPI平均為100。該指數的應用之一是衡量購買力。例如,2020年12月份的CPI為 257.557。這意味著,在2020年底,258美元的購買力相當於100美元在1982-84年期間的購買力。隨著時間的推移,基期也會往前移,物價指數會隨之改變。但是,改變基期並不會影響CPI的變化,即通貨膨脹率。

有了CPI數據後,我們就可以計算通貨膨脹率了。通常有兩個通脹率數字:一個是本月與前一個月相比,另一是本月與去年同期相比(12-month, or year over year change)。例如,我們從勞工統計局網站找到了下麵一組CPI 數據:

1982-84 (基期): 100

2020年8月: 259.918

2021年8月: 273.576 (2021年9月14日公布)

2021年7月: 273.003

那麽,與上一個月即7月份相比,今年8月份的物價上升了0.2%。但與去年同期即2020年8月份相比,今年8月份的物價上升了5.3%。這就是本文開頭提到的兩個通脹數字。

前麵提過,從1913年首次正式公布至今,美國的平均年通脹率在3%左右。美聯儲在製定和實施貨幣政策時,對通脹有個預訂目標,這個目標是2%。美聯儲的參照通脹指標不是CPI,而是 PCE (Personal Consumption Expenditures). PCE 和 CPI的主要區別在於放進籃子裏的商品和服務。但區別並不大,在此就不贅述了。

展望未來,通脹會失控嗎?這是大家最為關心的問題。未來誰也說不準,除非神仙。但想當神仙的世人還真不少,其中包括專業預測家。此外,市場/投資者對未來通脹的預期也有一定的預期,這一預期會反映在債券的定價裏。所以,我們大體有兩種方法來衡量預期通脹。一種是通過問卷調查,直接向職業預測家詢問,其結果就是survey-based inflation expectation。

另一種方法是計算普通國債和TIPS的收益率之間的差額。我們知道,普通國債的收益率代表的是名義利率。名義利率由真實利率和通脹預期兩部分組成。真實利率代表了實際購買力的增長。TIPS 全名為 Treasury Inflation-Protected Security,由美國政府發行。中國政府上世紀80年代末發行過類似的保值國債。鄙人出國前,買了一些保值國債,利息與通脹掛鉤,當時的利息高達兩位數。TIPS 的特征是利率固定,但本金則隨通脹變化而變化 (indexed to inflation)。也就是說,TIPS的收益率代表真實收益率。普通國債和TIPS的收益率之差被稱為 break-even inflation, 可以當作市場對未來通脹的預期。

根據9月14日的市場數據, 美國10年期普通國債的收益率為 1.28%,10年期TIPS的收益率為 -1.06%,兩者之差為2.34%。這意味著,市場對未來十年的通脹預期大致為 2.34%。這個預期不算高,而且與美聯儲設定的目標通脹率(2%)基本一致。

總之,從當前的預期通脹數字來看,市場並不擔心通脹失控。美聯儲對此也信心十足。如果通脹抬頭、超出能忍受的範圍,美聯儲有足夠的工具來抑製通脹。

2021年9月14日

|