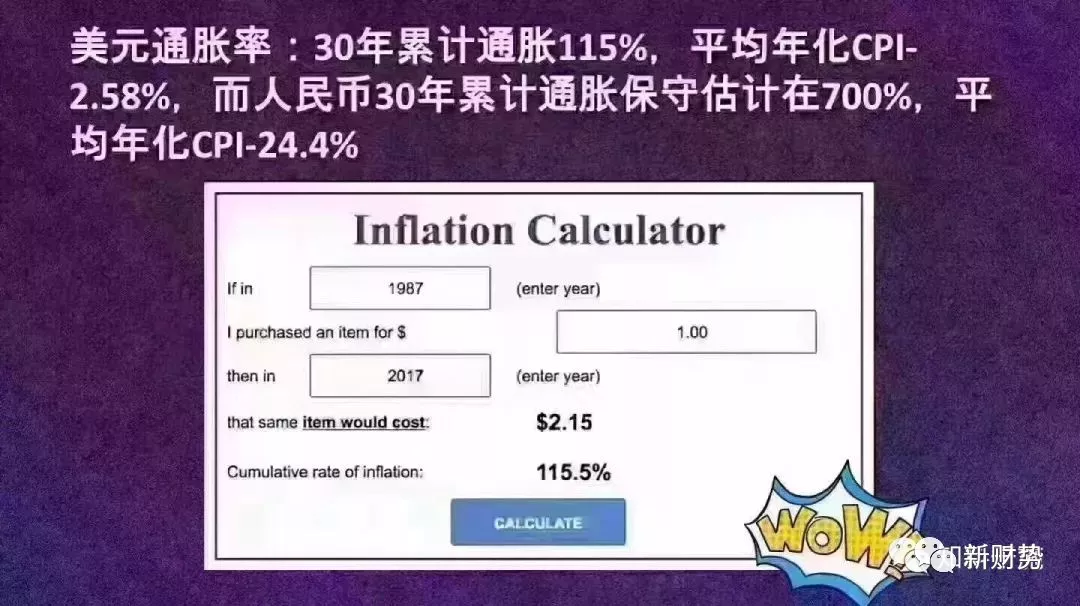

(本文轉自中環精算師) 近年來,香港作為全球金融中心,從金融監管製度到金融產品的巨大優勢一直是內地關注的焦點。最近,到香港的遊客不再是買買買和購購購,而是開始購買保險產品。香港保險高性價比、保障全麵、監管製度健全的優勢也開始越來越多地收到肯定。 然而樹大招風,惡性競爭、抹黑詆毀的現象開始蔓延,很多不了解香港保險的人開始被謠傳所蒙蔽,今天就來給大家來排雷,破一下謠傳。 謠傳:從最新的數據統計,港幣與人民幣的1元兌換價,七年內從1.2元跌到0.8元,相當於本金40%的虧損。由此可以看到,香港保險長期看,投資收益未必高。 真相:這位兄台一看就對香港保險絲毫沒有過了解。首先香港保險一般都是以美金結算的,所以所謂港幣本金虧損,真的是無稽之談。其次,我們來看一下通脹率,美金在過去20年的通脹率是110%,而人民幣是400%,不論是保值增值的角度,還是投資的角度,香港保險的美金結算特點都是最佳選擇。這樣一看,你就知道為什麽那麽多人要購買美金產品了。

謠傳:大陸人在香港買保險,在兩地均不受法律保護,因為香港規定非香港居民購買的保險糾紛不予受理。 真相:這個問題真的是解釋了無數次,竟然還有人拿出來做文章。由於兩地法律製度的差異,香港保險大陸法律肯定是管不到的,就像香港人在香港殺了人,也不可能由北京法庭來宣判一樣。但是香港法律一定是保護所有來港購買保險的所有人的。香港保險對全球銷售,不論是內地人還是印度人,隻要保單在香港購買,香港健全的監管製度和法律製度都會保障所有投保人、受保人、受益人的權益的。這也是為什麽買香港保險一定要到港購買的原因。 謠傳:在香港買的保險在中國不具備避稅避債功能。 真相:香港本身就是一個避稅港,遺產稅自2006年後不需要征收遺產稅。即使是在全球征稅的美國,隻要是人壽保險金的賠付,不管是在哪裏買的,都可以避稅避債。 富豪們赴港買保險,多是垂涎「避稅」、「避債」、「避險」的資產轉移功能。保險是隱形資產,保密度高。有知情人士爆料,一些瀕臨破產的中小業主,居然把實業抵押給內地銀行套取現金,轉手到香港購買保險,將巨額資產暗渡陳倉至境外,期望在境外「保險權大於債權」的法律框架下,即使是公司被清盤,手中保單都不會打水漂而達到保全資產的目的。 謠傳:因保險世間周期長,需要接受保險公司的長期服務,而大陸人在香港購買保險,香港保險公司服務不便利,一旦涉及理賠,大陸人辦理理賠跑香港不便利。 真相:香港保險理賠是非常便捷的,不需要跑香港,隻需自己上傳理賠文件到公司的APP,或者傳給理財顧問上交即可,且理賠很迅速,沒有問題7個工作日就會有理賠。 另外,香港代理人監管製度嚴格,素質較高,服務質量好。就算發生代理人離職的現象公司也會安排後續代理人跟進。 謠傳:在中國法律框架體製下,大陸保險公司是不允許倒閉的,受到保監會的嚴格監管!而在國外,即使是友邦,富通這樣的大公司2008年也險些倒閉,香港的小保險公司風險則更大。 真相:全世界的人壽保險公司都是不允許倒閉的,否則就不會出現美國雷曼兄弟經營的400家銀行和美國友邦AIA一起到了破產的邊緣,而美國政府沒有伸出援手去挽救雷曼兄弟的400家銀行,任由銀行倒閉,而是救了保險公司。有“TBTF”(too big to fail)之稱的保險公司,它們的運行都關乎金融市場的穩定,政府乃至整個金融市場,都不會允許其出現問題的。 保監處規定經營不善的保險公司會有再保公司或者其他規模大的保險公司收購繼續經營,以確保客戶的權益。所以客戶最多隻會因保險公司經營不善損失紅利收益,但保障類投保保額肯定是100%得以保障的。 謠傳:香港保險不安全,前三年不幸要退保,那是一分錢也拿不到。 真相:香港保險沒有免責條款,受保人於保單生效日一年之內自殺,槍斃不保之外,無論什麽情況的生命離世都可以獲得理賠。 購買保險本身就是圖長期保障,中途退保在全世界的保險公司都不能拿回所有的錢。 內地人在香港投保是否合法? 國內保監會提示香港保單不受大陸法律保護? 香港保單的核心優勢是什麽? 現時美元堅挺,投保香港保單很火,可是日後要是人民幣堅挺,美元貶值呢? 為什麽國內保單保費比香港的高,但回報反而較低? 保險時期長,需要長期服務,辦理理賠跑香港不便利? 在香港購買的保險,以後怎樣繳付每年的保費呢? 內地客戶與香港保險公司發生訴訟如何處理? 香港的保險索償投訴局是否受理國內投保人的投訴? 計劃書寫著不適合於中國大陸境內使用是什麽意思? 什麽是“不可爭議”條款? 為什麽投保香港保險時要如實告知?為什麽要告知吸煙的情況? 為什麽寄來的香港正式保單沒有公章? 能否為剛剛出生的寶寶投保香港保險?香港重大疾病險的投保年齡是多少? 乙肝(B肝)澳抗陽性帶菌者可以投保香港大病險嗎?是否要加保費? 買香港保險需要體檢嗎? 香港的重疾險與內地買的重疾險是否衝突? 如何選擇香港保險繳費期? 什麽是保單的冷靜期,寬限期和等候期? -

冷靜期是保單生效後的某一段時間內(香港為21天),投保人可以有權提出終止保單合約的申請,保險公司必須退回全額保費給客人(投連險除外)。簡單的說,冷靜期賦予了你21天內猶豫(或叫反悔)的權利,有點像便利店推出的14天免費退貨。 -

寬限期是繳納續期保費時,保險公司允許投保人在過了繳費日的某一段寬限期內(一般為31天)繳納保費。簡單地說,寬限期賦予了你延期繳費(無滯納金或損失)的權利。 -

等候期是指重疾保單(或醫療險)生效後的某一段觀察期,隻有在觀察期後,這些保障方可生效。簡單地說,等候期(也叫觀察期)是保險公司防止帶病投保的一個舉措。 香港保單生效後,投保人可以上網查閱自己的投保資料嗎? 為什麽說女性,尤其是中年女性更應注重大病保障? 中銀香港匯款至內地賬戶流程: 第一步:登入個人網上銀行,個人設定——賬戶設定——登記其他賬戶或卡。 第二步:選擇電匯收款賬戶。 第三步:填寫國內賬戶基本信息,賬戶號碼為國內銀行卡賬號,賬戶名稱為開戶行名稱,地址為開戶時留的地址。 第四步:會有短信驗證發到當時香港開戶預留的手機,填寫短訊密碼。 第五步:按照圖片上手機操作方式獲取交易確認碼,輸入交易確認碼,此時登記賬戶成功。 第六步:回到開始頁麵,點擊匯款——申請電匯。 第七步:登記賬戶成功之後,點擊電匯會自動跳轉以上圖片的樣式,提款貨幣為自己填寫,國家為中國,江蘇地區的 SWIFT 代碼就為 BKCHCNBJ940,點擊遞交完成匯款。 注意:此時香港賬戶裏麵的港幣已經匯至內地賬戶,但是內地賬戶的款項為港幣,如果需要換成人民幣,去任何內地銀行分點換成人民幣即可。 從十月份開始,中國首次與其他部分國家交換CRS(海外金融賬戶共同申報準則)信息,中國稅務機關將掌握個人境外收入,一旦被列為高風險的納稅人,在麵臨巨額資金來源不明審查的同時,還得補繳大額的個人所得稅。 目前的中國高淨值人群大部分麵臨著財富傳承的問題,子女的移民或者海外身份,家庭財產的稅收負擔是完全不同的,所以應該把這點考慮其中。 在稅收嚴管的時代下,高淨值人士考慮的不再僅僅隻是節稅籌劃,更要著眼於全球市場和環境,將免稅資產作為配置的一部分,從容應對局勢變化,長盛不衰,基業長青。 |