冷靜!中美經濟對比:差距要比想象大得多

作者 | 張岸元、張懷誌

東興證券首席經濟學家張岸元這篇發表於2017年11月談中美經濟差距的文章很震撼,內容和數據詳實可靠,洞察深刻。

看得到差距,我們才有動力追上去,還須擼袖加油幹,別老厲害我的國!

一、綜合國力

1、經濟規模

從GDP總量來看,根據世界銀行公布的數據,按現價美元計算,2016年中國的GDP為11.20萬億,居世界第二,美國為18.57萬億,尚有7.37萬億的差距,我們預測中國的經濟總量超過美國仍需十年以上的時間。

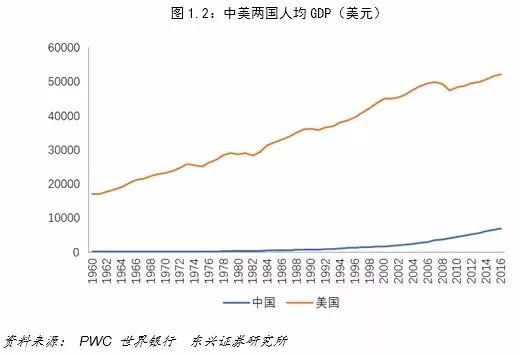

2、經濟發展水平(人均GDP)

人均GDP是衡量國家經濟發展水平最常用的單一指標。

根據世界銀行數據,2016年中美兩國的人均GDP(2010年不變價)分別為6895美元和52195美元,美國的人均GDP為中國的7.6倍。

根據我們的預測2027年中國人均GDP約為13000美元,初步達到發達國家(高收入國家)的下限,但是距離發達國家4萬美元的平均水平還有較大差距。

1987年我們提出中國經濟建設分三步走的總體戰略部署:第一步目標,1981年到1990年實現國民生產總值比1980年翻一番,解決人民的溫飽問題;第二步目標,1991年到二十世紀末國民生產總值再增長一倍,人民生活達到小康水平;第三步目標,到二十一世紀中葉人民生活比較富裕,基本實現現代化,人均國民生產總值達到中等發達國家水平,人民過上比較富裕的生活。前兩步目標基本實現,而對於第三步目標今年有新的表述。

今年,我們提出了未來三十年的發展藍圖:從2020年到2035年,“再奮鬥十五年,基本實現社會主義現代化”;從2035年到本世紀中葉,“再奮鬥十五年,把我國建成富強民主文明和諧美麗的社會主義現代化強國”。從世界發展史來看,人均GDP從8千美元到4萬美元,美國用時約26年,日本用時約31年,中國需要多久?

根據普華永道的測算,2050年中國GDP為49.85萬億美元,美國為34.10萬億美元。基於世行估計的人口數據估算人均GDP,中國在2050年的人均GDP為3.73萬美元,美國為8.78萬美元,差距仍然巨大。

3、經濟效率

全要素生產率用來衡量生產的效率,產出增長率超出要素投入增長率的部分為全要素生產率,一般有三個來源:一是技術進步;二是規模經濟;三是效率改進。

從CTFP(按目前的購買力平價計算的TFP)來看,新世紀以來,我國的全要素生產率增長較快,但與美國差距仍然較大,不到美國全要素生產率水平的一半。

勞動生產率由一定時期內勞動者的勞動成果和其相適應的勞動消耗量的比值計算得到,可以用單位時間內所生產的產品的數量或價值來表示。

根據世界勞工組織的測算,21世紀以來,中國的勞動生產率從2000年的2023美元躍升至目前的8253美元,而美國的勞動增長率2000年就已達到81316美元,2017年已突破十萬元大關,為101101美元。

中國雖然增長顯著,但目前的勞動生產率尚不足美國的10%,生產力有待進一步解放。

4、產業結構高級化水平

產業結構高度化也稱產業結構高級化。指一國經濟發展重點或產業結構重心由第一產業向第二產業和第三產業逐次轉移的過程,標誌著一國經濟發展水平的高低和發展階段、方向。

從勞動力分布來看,近10年來中國的第一產業就業人數平均占比為35.54%,第二產業為28.48%,第三產業為35.98%;美國的第一產業就業人數平均占比為1.53%,第二產業為18.95%,第三產業為79.52%。中國進步雖快,但差距依然明顯。

從三次產業產出占比來看,近10年來,中國的第一產業產出占GDP的比重為9.65%,第二產業占比為45.34%,第三產業占比為45.01%;美國的第一產業產出占GDP的比重為1.65%,第二產業占比為29.38%,第三產業占比為68.97%。中國的二三產業的產出占比接近,與美國相比,第三產業仍有很大的提升空間。

5、人類發展指數

個人是經濟活動的直接參與者,是現代社會的最小組成單元。一國居民的個人發展空間和生活質量也是綜合國力的集中體現。

人類發展指數(HDI)是聯合國開發計劃署於1990年創立的指標,用來衡量聯合國各成員國經濟社會發展水平,可全麵反映各國居民的生活質量,在國際社會廣泛應用。

該指數由預期壽命指數(LEI)、教育指數(EI)和收入指數(II)三項基本指標構成,是三項指標的幾何平均數。

根據其聯合國開發計劃署的相關資料, 2015年,在接受排名的188個國家中,中國的HDI為0.738,居第90位;美國的HDI為0.920,居第10位,說明兩國居民的個人發展空間和生活質量仍有較大差別。

從時間趨勢來看,中國的HDI水平從1990年的0.499上升到2015年的0.738,漲幅達47.9%;美國的HDI水平比較平穩,從0.860(1990年)緩慢增加至0.920(2015年)。雖然中國的HDI在穩步上升,但其數量上與美國尚有差距。

二、營商環境與企業實力

1、營商環境

企業是經濟活動中最重要的主體,是社會財富的主要創造者。營商環境在企業成長過程中扮演的角色舉足輕重。

總理曾指出,營商環境就是生產力。良好的經營環境對激發企業活力,促進經濟持續增長起到十分重要的作用。

從營商環境來看,根據世界銀行近五年來發布的《全球營商環境報告》,中國的營商環境質量雖逐年改善,全球綜合排名穩步上升,但與美國的相比仍有很大進步空間。近五年的數據顯示,在約200個被調查國家中,中國已從96名(2014年)上升至78名,進步幅度明顯,但美國一直穩居前十名。

資料來源:世界銀行 東興證券研究所

從具體指標來看,創辦企業所需時間是指完成合法經營企業所需程序的曆日數。2003年以來,中國創辦企業所需的平均時長為37.7天,而美國僅為5.6天。同樣條件下,中國創辦企業的時間成本是美國的6.7倍。

通常用企業注冊成本占人均國民總收入的百分比來衡量企業注冊的成本,2003年以來,中國企業注冊成本占人均國民總收入的百分比的平均水平為6.62%,而美國僅為0.99%。雖然近年來中國企業注冊成本有所下降,但創辦企業所需時間成本仍然偏高,綜合來看,中國的營商環境還是明顯劣於美國。

2、企業實力

2017年世界企業500強中,中國上榜公司達到115家,其中中國大陸(含香港在內,不包括台灣地區)109家,美國有132家公司上榜。

從企業所屬行業結構看,中國的上榜企業主要集中在金融業、能源、煉油、采礦公司和房地產行業,而美國企業的行業分布更為多元,除了金融、能源類企業,電子、通信、裝備製造等行業均有企業上榜。

2017年中國企業500強實現營業收入64.0萬億元,約合9.63萬億美元(按照世界500強核算匯率6.6433進行折算,下同);美國企業500強總營業收入達12.06萬億美元。總體來看,在大型公司這一企業群體的比較中,中國企業500強的營業收入為美國企業500強的79.85%,仍有較大追趕空間。

對比兩國500強前10名可以發現,從營業收入來看,8家美國企業的營業收入明顯高於同位次中國企業。

從行業結構來看,中國500強前10位主要為能源、金融類企業,結構較為單一;美國500強前10位行業範圍更廣,相對更具備創新潛力。

此外,中國企業500強中,國有及國有控股企業數量占比為54.8%,營業收入占比為71.83%,資產占比為86.19%,國有經濟持續占據主導地位,民間活力有待進一步釋放。

三、居民生活水平

1、人均GNI

人均GNI是衡量一個國家居民人均收入水平的重要指標。從人均GNI來看,雖然中國自2006年以來人均GNI迎來一波穩定高速的增長,但在人均收入絕對值方麵依然遠遠落後於美國。

基於購買力平價,截至2016年,美國人均GNI水平為58030美元,而中國僅僅有15500美元,美國人均收入是中國3.74倍。

2、居民消費水平

居民消費水平可直觀反映各國居民的生活水平。從現有數據分析來看,二十年來美國的個人消費支出基本保持直線上升的態勢,已從1995年的4.98萬億美元躍升至2016年的12.82萬億。而中國的個人消費支出起點水平低,1995年的消費支出總額僅有0.34萬億,不及當年美國個人消費的十分之一;2016年消費支出總額為4.22萬億,但不及美國消費總額的三分之一。

從人均居民最終消費支出來看,根據世界銀行的統計,按照2010年不變價美元計算,1990年以來,美國的人均居民最終消費支出從23100.42美元上升至2015年的35525.67美元,而中國僅從1990年的205.80美元上升至2015年的2401.70美元,兩國的絕對差距擴大。綜上所述,中美兩國居民消費水平的差距十分明顯。

3、人均醫療衛生支出

人均醫療衛生支出可以用來衡量一國居民的醫療保障水平。從世界銀行的數據來看,中國人均醫療衛生支出遠落後於美國,2014年為419美元,美國的人均醫療衛生支出穩步上升,2014年美國人均醫療衛生支出達到9402.5美元,是中國的22.4倍,差距十分明顯。

4、耗電量

耗電量與經濟活力息息相關,能反應居民生活與工業生產水平,是“克強指數”的分項指標之一。

根據世界銀行的統計,美國的耗電量早在1984年就突破了10000人均千瓦時,雖然近幾年增長勢頭減緩,但一直處於較高水平。

但中國的耗電量在2014年尚不足4000人均千瓦時,預計在2020年達到5000人均千瓦時,與美國的用電規模差距巨大。

四、金融市場

1、市場規模

截至2017年11月3日美股(不含OTC)總市值已達421873.7億美元,A股總市值達93976.2億美元。

整體來看,中國股票市場發展較晚,基數較小,年化增長率26.18%,落後於美國高達33.78%的年化增長率,中國A股市場總市值僅為美國股市總市值的1/5。

證券化率是衡量一國證券市場發達程度的指標。國外的證券市場證券化率一般在40%至100%之間,發達國家的成熟證券市場的證券化率可超過100%,發展中國家一般維持在50%左右。總體來看美國的證券化率遠遠高於中國,美國證券化率除2008年外均在100%以上,而中國證券化率除了在2007年達到國134.08%,其餘年份均在100%以下,兩國存在較大差距。

2、市場成熟度

從股票發行和退市製度來看,A股上市門檻較高且退市製度不完善,IPO審批製使監管層控製公司上市進程,市場不能通過調節供給來有效對衝市場需求的變動。

而美國股票市場實施注冊製,且具有完備的退市製度,通過發行人和投資者的價格博弈可以更充分地發揮市場機製的作用。

從投資者結構看,美國股市由機構投資者主導,推崇長期價值投資。中國的股市由個人投資者主導,投資主體因缺乏專業分析能力而較為短視,羊群效應和非理性特征明顯。

在散戶主導的中國股市,機構投資者多順應市場短期化投資的特征,並未起到穩定市場的作用,這點以從中國奇高的換手率可以得到印證。

從市盈率(算術平均)來看,2000年至2017年間中國股市平均市盈率高達133.36,遠高於美國平均42.22的市盈率,另外中國股票市盈率的波動更大。

而美國股票的平均市盈率僅在股市快速發展之初有大幅度波動,且市場在較短時間內恢複理性,長期來看延趨勢線緩慢上升。

投資者結構從一定程度上影響了中美股市的市場走勢。綜合各股指行情變化可知,美股熊市周期短,牛市周期長,股指有長期上漲趨勢,走出明顯的“慢牛行情”,長期來看可以更好地發揮金融市場價值發現的功能;而A股表現出了典型的牛短熊長特征,上證綜指在經曆過幾輪暴漲暴跌後長期趨勢並不明顯。

3、金融自由度

根據美國傳統基金會(The Heritage Foundation)2017年公布的金融自由度指數(Financial Freedom),歐洲、北非和美洲分別是全球範圍內金融自由度最高的地區,其金融自由度指數分別為62.22、52.14和48.44,顯著高於48.34的全球平均水平。

橫向對比來看,美國的金融自由度為70,全球排名20位;中國的金融自由度僅為20,全球排名160位。

中國的金融自由度指數不僅遠遠低於美國等發達國家和地區,甚至還低於部分新興市場國家,如巴西(50)、南非(50)和馬來西亞(50)等,中國的金融業開放水平與中國當下的經濟發展水平不相匹配,與美國相比更有諸多方麵需要完善。

注:

美國傳統基金會(The Heritage Foundation)每年發布的經濟自由度指數中,金融自由度指標主要量度金融業麵臨的政府監管、金融機構在融資和貸款業務中的獨立性、對外資機構的國民待遇水平、市場競爭的開放程度等。

五、科技實力

科技實力是國家綜合國力的集中體現。由於中美兩國製度環境差異,傳統科技指標因統計口徑和標準不具有比較意義,本文選擇PCT專利數、知識產權使用費收入和R&D支出占GDP比重衡量中美兩國科技實力的差異。

1、PCT專利

專利合作條約(PCT)是專利領域的一項國際合作條約,是該領域進行國際合作最具有意義的進步標誌。

PCT對不同國家采取統一的專利評價標準,可以客觀反映不同國家的科技創新能力。

從時間趨勢來看,中國的PCT專利申請起步較晚,但近十年專利申請量有較大提升,美國的PCT專利申請量全球占比雖呈現下降趨勢,但依舊明顯領先於其他各國。

截止2017年5月,美國的PCT專利申請量全球占比為24.62%,中國為20.27%,仍有差距。

2、知識產權使用費

知識產權使用費是專利權人以外的他人在使用專利時向專利權人交納的使用費用,一定程度上可以反映國家的技術盈利能力和產權保護製度。現有數據表明,美國的知識產權使用費收入遙遙領先。

根據世界銀行的數據,按照現價美元計算,2016年,美國的知識產權使用費收入約為1222.27億美元,而中國該項收入為11.61億美元,僅為美國的0.95%。中國、德國和日本三國的知識產權使用費收入合計僅為57.77億美元,尚不足美國的一半。

可見中國發明專利的盈利能力和美國相比差距十分明顯,知識產權的保護力度也急需加強。

專利申請量與知識產權使用費的嚴重不匹配有兩個原因:一是中國專利實用性較差,普遍缺乏產業化前景;二是中國具有全球最好的新技術產業化條件,很多有產業化前景的知識產權不必出口,其他國家的先進技術也大多選擇在中國實現產業化。

3、R&D支出

R&D支出占GDP比重在一定程度上可以衡量國家對科技的重視程度。

中國R&D支出占比增長明顯,從1996年的0.57%上漲到2015年的2.07%。而美國R&D支出的GDP占比常年保持在2.5%以上,顯著高於中國。

考慮到目前中國的經濟規模約為美國的60%,所以中國R&D支出總額與美國的差距更大,若中國想在科技方麵實現彎道超車,除了利用好後發優勢,對科技的投入需要進一步加強。

六、教育水平與人力資本

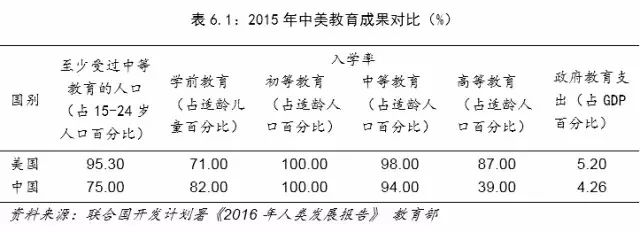

教育是推動社會進步的不竭動力,為國家的持續發展提供堅實人才基礎。根據聯合國開發計劃署《2016年人類發展報告》顯示,從現有教育成果來看,雖然中國的基礎教育成果豐碩,但高等教育仍和美國差距明顯。

截至2015年,美國的高等教育入學率為87.00%,中國的高等教育入學率僅有39.00%,尚不足美國的一半。

此外,美國的教育支出占GDP的比重也顯著高於中國,中美在教育水平上的差距明顯。

1、教育投入

在教育總投入上,雖然中國的投入不斷地增加,但絕對量上與美國還具有一定差距,2010年中國的教育投入總額僅為美國教育投入的22.8%,2016年為45.82%。

在人均教育投入上,中美之間的差距更大。由於中國人口基數大,地區經濟發展不平衡,人均教育經費水平較低。近7年以來,美國的人均教育經費保持在在2500美元以上,而我國僅為幾百美元。2010年,美國人均教育經費是中國的20倍,雖然這個差距在不斷縮小,但目前美國仍領先中國十倍左右。

2、高等教育

高等教育是一個國家教育實力的綜合體現。從QS世界大學排名來看,中國頂尖高校的整體實力遠不如美國。

近三年來,中國平均每年有32所高校入圍世界排名前1000高校名單。2017年最多,有39所,排名最靠前的清華大學位列名單第25位;而美國平均每年有152所大學入圍,2017年高校數量達157所。

中美高等教育的之間巨大差距有曆史原因,冰凍三尺非一日之寒,中國教育水平想超越美國仍有很長的路要走,為山九仞,豈一日之功。

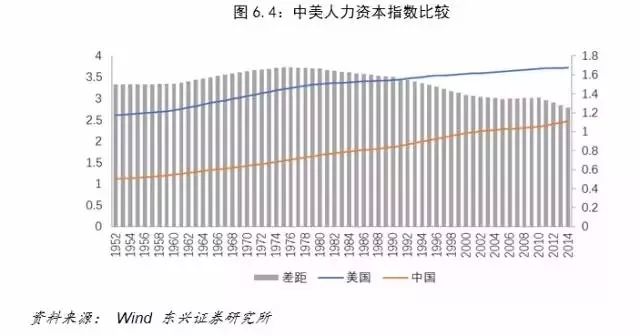

3、人力資本

人力資本可被定義為人類所擁有的知識和有效運用這些知識的能力。人力資本對經濟發展作用已有公論,從圖中可以看出中美人力資本的差距在改革開放之前不斷增大,改革開放後逐漸縮減,但差距仍然明顯。

從供給側來看,未來我國麵臨人口老齡化危機,人口紅利消失後更凸顯人力資本的重要性;從需求側來說,我國實現高質量增長和經濟結構轉型也需要更多高素質人才。

十年樹木,百年樹人,我國需要進一步加大對教育的投入,提高人口素質與人力資本水平。

作者介紹:

張岸元 東興證券首席經濟學家 、中國首席經濟學家論壇理事

張懷誌 東興證券宏觀研究員,陳巧巧 東興證券宏觀研究員 |