作者 | 勢場

什麽是“內循環”?

首先,讓我們開門見山,“內循環”不是一個新玩意,已經持續了好多年,但是效果卻正麵臨著遞減。

新世紀以來,我國經濟可以分成2個階段:

2002-2008年是第一個階段,經濟是“出口-投資”模式,即外循環和內循環互動模式;

2009至今是第二個階段,經濟是“負債-投資”模式,即以內循環為主的經濟模式。2012年之後,內循環就逐步出現問題,2019年外部條件惡化後,問題加速放大。

為了方便大家理解,我分3部分來講。

1、2002-2008:外循環和內循環互動階段;2、2009至今:內循環及其矛盾;3、當前經濟的基本情況。

2002-2008:外循環和內循環互動階段

一個商品,如果賣出去了,最終隻可能有3種去向:

第一、被國內終端消費者買了,用於日常吃喝玩樂,這就是消費;

第二、被國內企業買了,用於生產或擴建廠房,這就是投資;

第三、被國外的消費者或企業買了,這就是出口。

消費+投資+淨出口,這三者的總和用貨幣來計量,就是GDP。

一個商品,如果國內消費者不買、國內企業不買、國外的消費者或企業也不買,那就賣不出去。當大規模的商品賣不出去的時候,就出現了經濟危機。

所以經濟危機又叫做生產相對過剩的危機,生產相對於消費能力出現了過剩。

1996年的中國,經濟第一次出現了過剩。

當時一半以上的工業企業產能利用率不到50%。到了1998年,商品庫存甚至占到了國民生產總值的50%。如果按照這個趨勢發展下去,經濟一定會出現危機。

但是1998年的生產過剩,並沒有轉化為經濟危機,反倒是在之後幾年被逐步消化掉了。

經濟危機體現為商品賣不出去。那麽一個很自然的邏輯就是,我隻要想辦法把商品賣出去了,經濟危機就暫時過去了。

所以自由資本主義時期有兩種傳統的方法可以延緩經濟危機:一是進一步挖掘國內市場,二是進一步開拓海外市場。

兩者的實質都是一樣的,把商品賣給以前不買的人。

1998年之後,我國就是通過“對內深挖國內市場,對外開拓海外市場”,來延緩經濟危機的。

內部而言。1998年之後,我們通過各種方式來深挖國內市場。比如,廢除福利分房,振興帶動一係列產業鏈的房地產市場。

對外,我們2001年加入了WTO,出口暴增,消化掉了巨量的輕工業過剩產能。

在內外兩個新市場,也就是房地產和出口的帶動下,中國經濟迅速走出陰影,形成了“外貿-投資”雙驅動的經濟模式,並且形成了內部和外部兩個非常重要的經濟循環。

這兩個循環的有效運轉,是中國經濟持續增長的根本保障。

外循環和內循環的本質

接下來,我們來好好剖析外循環和內循環的本質。

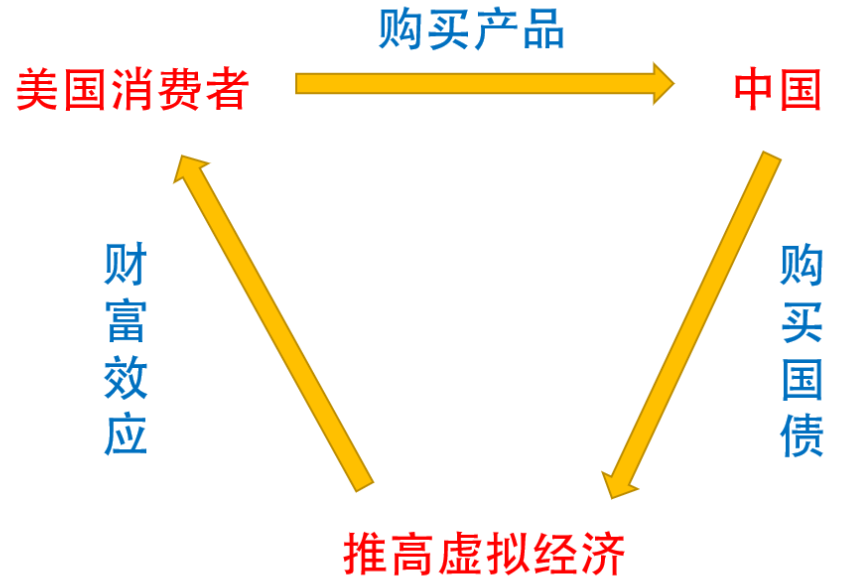

外部循環,對應著整個外貿出口。

首先,以美國為首的西方消費者購買中國產品,中國形成外貿順差,獲得大量外匯儲備。

其次,我國用外匯儲備,購買美國國債,資金回流到美國,支撐美國債市、股市等虛擬經濟。(這句話是理解外循環的最重要環節)

美國虛擬經濟市場不斷膨脹,股市上升、房地產市場上升,美國老百姓手上有錢後就開始不斷地消費,繼而購買更多的中國產品。

這就是外部循環,外部循環的本質是不斷通過出口來帶動經濟。

然後來說說內循環。

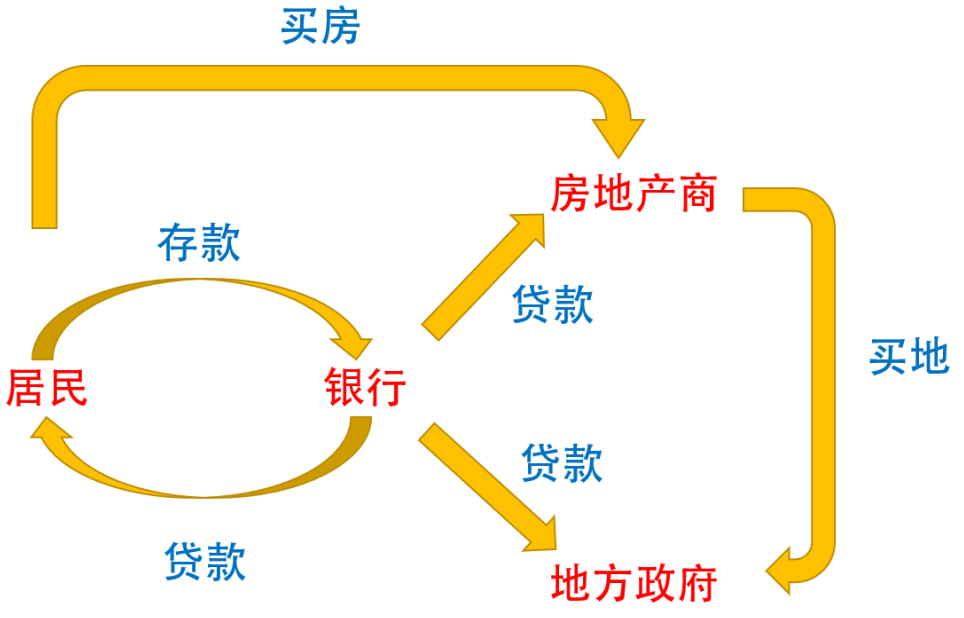

內部循環有兩條線,一是投資,一是消費。

投資方麵,當時的內部循環對應著城鎮化和整個房地產市場。

首先,老百姓把錢放在銀行裏麵,形成銀行體係的巨額存款。

其次,銀行通過土地開發、土地買賣、房地產買賣這3個渠道,把這些存款投放到房地產市場。老百姓用自己的存款,支撐了整個中國房地產市場,最終,再自己去貸款,消化不斷升值的房屋。

這就是當時的內部循環,內部循環的本質是不斷通過城鎮化和房地產投資來帶動經濟。

消費方麵又有兩條線。

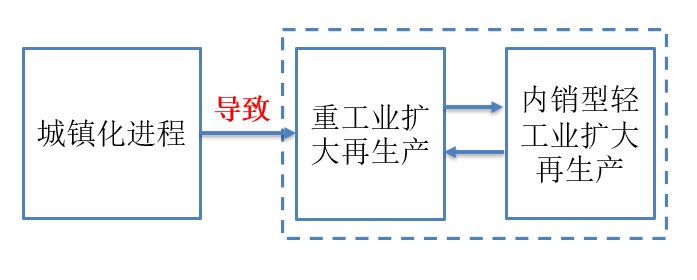

首先,外部循環導致出口訂單增多,“食物鏈”上各級企業都需擴大生產,雇傭更多工人,使得內需消費增加,形成良性互動。

其次,內循環的城鎮化需要的大興土木,跟上述類似,也會使得內需消費增加,同樣形成良性互動。

可以看出,我國消費是一個被動項,是由外循環(出口)+內循環(房地產帶動的城鎮化)導致的內需增加拉動的。如果外貿和投資熄火,是無法靠所謂的消費來拉動經濟的,因為此時的消費就是無源之水。

然後,我們得講到外部循環的破滅。

這兩個循環一個主要對應著城鎮化和房地產投資,一個主要對應著外貿出口,這也是我們當時消耗過剩產能的兩個主要途徑。但是,這兩個循環都是不穩定的。

外部循環,要求美國虛擬經濟不斷膨脹。隻有美國虛擬經濟不斷膨脹,美國人才愛花錢,愛買中國產品。

內部循環,要求中國城鎮化不斷推進,房地產價格不斷上漲。隻有土地和房屋不斷漲價,地方和開發商才能以此為抵押借到更多的錢,進而通過投資來帶動經濟。

說白了,要維持兩個循環運轉,就要求美國的股市和中國的房市一直高漲。但這是做不到的,比如2008年,美國金融危機爆發,我們的外部循環就開始出現了問題。

2009年至今:內循環為主階段

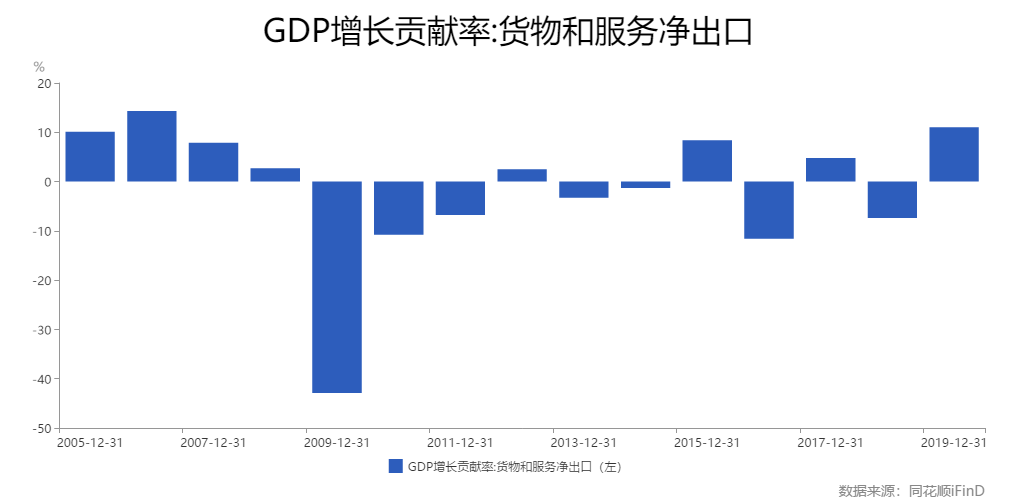

2008年的時候,次貸危機已經爆發兩年了,危機重創了歐美日經濟,中國出口企業訂單也大規模減少,越來越多的企業因資金鏈斷裂而破產,產能嚴重過剩。

淨出口對GDP的貢獻率從前幾年的10%左右,迅速下降到2008年的3.5%(修正後的值是2.7%),隨後在2009年更是下降為-44.8%(修正之後的值是-42.9%)。

輕工業產能過剩,直接導致其擴大再生產的意願下降,從而波及到了重工業行業,然後就是大規模裁員、需求進一步萎縮。

2009年,中國出現了20年來最大規模民工返鄉潮。如果再不出手,經濟問題就可能演化為社會問題。

▲ NHK甚至還為此拍了個紀錄片:

《返鄉潮:2009年春節廣州站紀實》

萬分危機之下,我國啟動大規模刺激計劃,暫時緩解了危機。

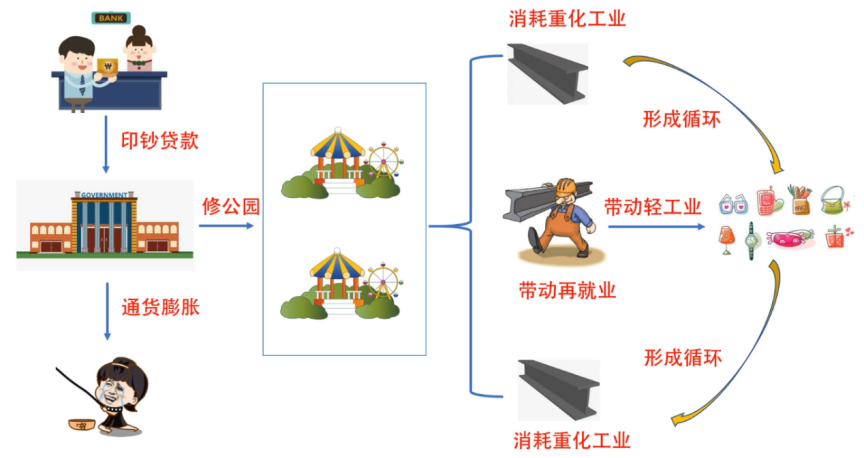

我們外循環+內循環的兩個引擎,既然壞掉了一個,那我們就把內循環加強,補上外循環的失利吧!加大政府投資,到處修橋修路,不是照樣能拉動就業拉動內需,保證經濟的持續運轉嘛!

當年,我國決定加大投資力度,鼓勵企業貸款,準備實施一係列基建工程。除了災後重建外,主要有如下方麵:

第一,加快保障房建設,第二,加快農村基礎設施建設,第三,加快鐵路公路機場建設。

基建的錢從哪裏來呢?從銀行來。國家要求加大金融對經濟增長的支持力度,取消對商業銀行的信貸規模限製,加大對重點工程等項目的貸款支持。

為實施上述工程,國家預計到2010年投資合計4萬億,其中鐵路公路機場城鄉電網共計1.8萬億,災後重建1萬億。這就是俗稱的4萬億計劃。

外循環靠不住了,我們就在4萬億刺激下,經濟正式從“外貿-投資”雙驅動模式,轉變成以城鎮化為依托的“負債-投資”單驅動模式。

咱們一方麵持續大搞基建,另一方麵一遇經濟下滑就放寬房地產貸款和購房政策,努力挖掘房地產市場潛力。通過基建投資和房地產投資,帶動重化工業需求,進而全麵帶動製造業,最終成功盤活中國經濟。

也就是說,其實從2009年開始,我國經濟就已經走向了以內循環為主的模式。

內循環不是什麽新東西,隻是2009年已經開啟的凱恩斯主義的新表述而已。隻不過在最近外部條件惡化之下,被再次強調,因而受到格外關注而已。

▲ 凱恩斯主義圖解

但是,通過政府主導、銀行放款、企業借錢進而大搞基建的內循環刺激模式,有3個致命的缺點。

內循環引發的3個問題

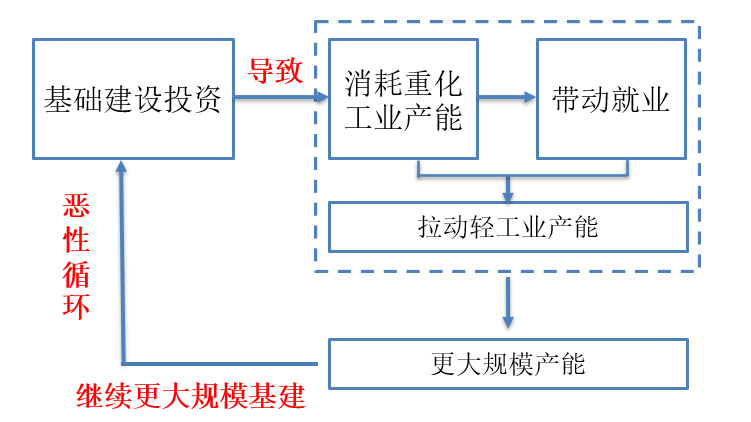

1、這會導致更大規模產能過剩,因為任何基建項目都是有周期的

比如修公路,修路的時候,需要買大量的重化工業產品,消耗過剩產能,並催生更大規模的產能。基建周期內,為滿足市場需求,重工業領域各行業擴建廠房,擴大生產規模。

但是,路修完之後怎麽辦呢?以前賣給修路單位的鋼筋水泥現在又賣給誰呢?如果你是決策者,你會怎麽辦?

你會說,那就再修一條路。這可以繼續延緩危機,但是路總有修完的時候。一旦城鎮化進程慢下來,各個基建項目周期就會陸續完結,更嚴重的產能過剩就會凸顯出來。

2011年底,產能過剩又出現了。這個產能過剩有多嚴重呢?我們在後麵會詳細介紹。

2、這會造成企業高額負債

基建資金多是銀行貸款,這些錢是要還的,但是很多錢卻還不上。為什麽呢?因為很多基建項目根本不能創造收益。

舉個例子來說,某個四線城市地方政府借錢修了一個機場,這個機場一年都沒幾架飛機停靠,根本不賺錢,他拿什麽還錢?這種現象在全國非常普遍。大家可以去查查自己家鄉都欠了多少錢。

不光如此,負債還會從地方政府傳導到一般的私營企業。

地方政府搞基建,必然會向其他企業購買原材料,比如購買鋼鐵。基建項目周期內,鋼鐵企業訂單就會增多,鋼鐵企業就要擴大產能。但是鋼鐵企業一時間沒有錢去修廠房,怎麽辦?他們就會向銀行借錢來擴大再生產。

但是,基建項目周期完成後,就會再次出現產能過剩,進而導致鋼鐵價格下跌,賺的錢根本無法償還銀行本息。這些還不上錢的公司不得不繼續貸款借新還舊,利息負擔越來越重。

企業債務有多嚴重呢?人民大學經濟研究所對發債企業做過一項統計,2015年所有發債企業中, 98%的企業利潤根本不足以償還債務,而必須靠借錢才能償還之前的債務。

也就是說,中國企業的債務負擔,使得企業從“借債投資”,變為“借新還舊”。

3、這會導致經濟脫實就虛

這個大家都很熟悉了。由於製造業大規模過剩,製造業本身的利潤越來越低。與此同時,得益於城鎮化的推進,得益於高杠杆購房的優惠政策,中國房地產的價格持續攀升,房地產成了最賺錢的行業之一。

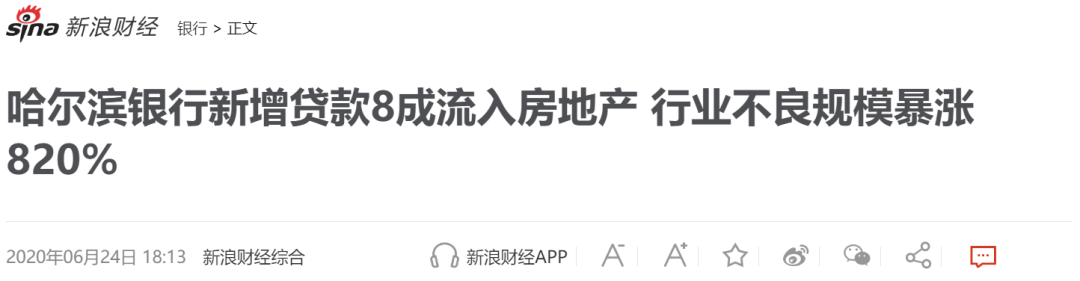

而且,怕製造業還不上錢,銀行更加不願意貸款給製造業,大量資金變著方兒的流向房地產。甚至,前段時間還有一個驚人的新聞:

目前,高昂的房價已經成了所有年輕人心中的痛。掏空了“六個錢包”後,更加沒錢消費了,導致需求進一步萎縮。

但房價能跌嗎?不能。銀行借出去的錢,相當部分是以房屋和土地作為抵押品的,一旦房地產泡沫破裂,銀行將出現大量呆壞賬,最終爆發係統性風險。

產能過剩、負債高企、脫實就虛,內循環是一劑可行的藥方,但副作用很可怕。所以,供給側改革5個字,才如千鈞一般重。

當前的的經濟情況:外需萎靡,內需不振,投資下滑

在產能過剩、負債高企、脫實就虛這三大問題環繞下,我國經濟能通過外循環或者內循環來重新啟動嗎?

為了理解這個問題,我們需要詳細分析一下當前中國的經濟數據。

首先講講產能過剩有多嚴重。

對一個經濟循環而言,包含著原料采掘的采掘業,製作成中間產品的冶金、化工等行業,為他們製造設備的製造業等。這些就是主要的重工業行業。

大家仔細看一下數據:

綠色部分是產能利用率在75%以下的,也就是產能嚴重過剩的;黃色部分是產能利用率大於75%但是小於80%以下的都標,也就是產能過剩的;白色部分是產能利用率大於80%的,也就是產能不過剩的。

2016年以來,主要重化工業部門中,幾乎所有行業,在幾乎所有時間中,全部產能過剩,可謂觸目驚心。

整個經濟是聯動的,重化工業的過剩會傳導到輕工業。這裏我們看一下輕工業過剩情況。

輕工業中與我們生活相關度最高的兩個部門是食品和紡織,逛街的時候買買買,主要就是買吃的、買穿的。

2016年以來,和我們日常生活關聯度最大的兩個輕工業部門,食品部門在所有時間全部產能過剩,且多數時間是產能嚴重過剩。紡織部門在9個季度中產能過剩,在6個季度中踩線達標。

也就是說,在開啟以投資為主導的內循環之後,數年之間,整個工業部門就都處於產能過剩之中,重化工業尤為嚴重。而這些過剩產能在當前的經濟環境中難以消化。

所以我們必須得問,這些產能過剩能消化掉嗎?

目前,消化過剩產能也隻可能有3種渠道,第一,拉動國內消費,第二,促進國內投資,第三,加強外貿出口。

現在的經濟是什麽情況呢?外需萎靡,內需不振,投資下滑。

下麵我們就這3個方麵做一個詳細梳理。

詳解外貿、內需、投資

首先是外貿。

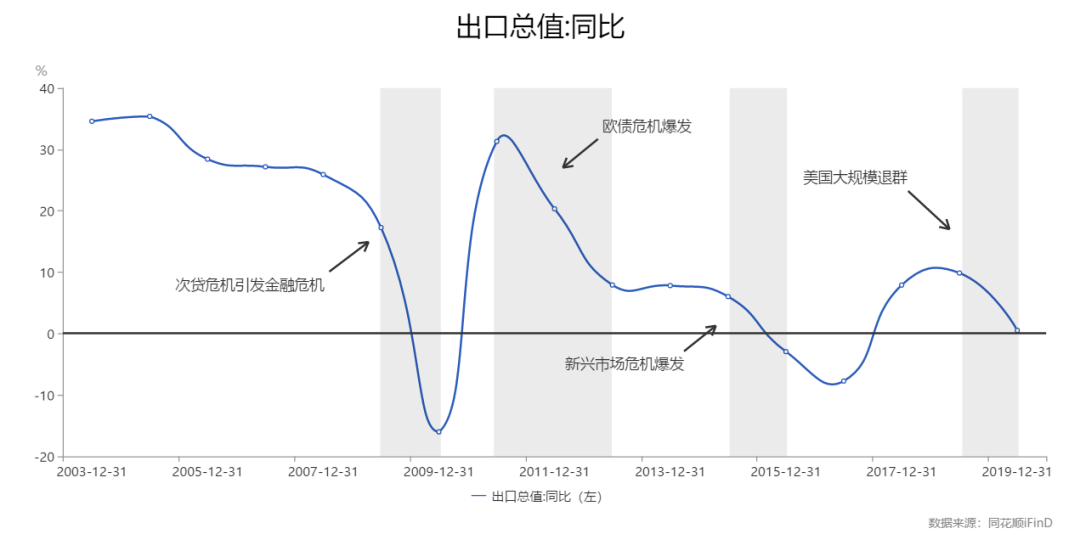

金融危機以來,先是歐債爆發債務危機,其後2015年新興市場爆發金融危機,接著是新冠。整個外部經濟環境一直惡化,逆全球化趨勢越發明顯。

在這個大背景下,我國出口增長率持續走低。按美元計價的出口總值,在2009年、2015年、2016年出口增長率都低於零,2019年的出口增長也僅有0.51%。

外貿形勢非常嚴峻,短期看無法通過外貿消耗過剩產能。再加上川普亂搞、美國衰退,外循環根本無法重建,所以我國隻能不斷強調內循環。

然後是投資。

投資是內循環最大的依托,凡是講內循環的,無不講到城鎮化、基建等等。的確,2009年之後,投資在中國經濟中占有絕對主導的地位,中國經濟就是靠投資吊著一口仙氣持續至今。

但是,投資這個引擎還有效嗎?

這裏我們詳細分析一下。製造業投資、基建投資、房地產投資,是投資中最重要的部分,三者合計超過全社會固定資產投資的七成,三者的增長基本決定了投資的增長。

製造業方麵。由於製造業過剩越來越嚴重,投資增速從2011年開始持續下滑。2011年,製造業投資增速還有30%左右,到2012年就下滑到不足20%,之後持續下跌,在2015年6月份之後,增速再也沒超過10%左右,到了2019年底,增速僅有3.1%。

可以說,製造業投資在數據上對拉動經濟的作用越來越小。

基礎設施方麵。自從2009年四萬億以來,基建就成了固定資產投資增速的基石。在2018年前,基本保持15%以上的增速。

但是,基建投資至少受到3方麵的製約。首先,2015年以來,我國城鎮化的速度明顯減慢,其次我國大中型城市的基建已經比較完善,大規模基建的空間在降低。最後,基建的投資主體是地方政府投資平台,這些企業往往債務高企且被限製繼續借債。

這一係列原因,導致基建投資增速從2017年開始快速下降,2018年5月,增速跌破10%,到2019年底,基建投資增速下滑到3.8%。

可以說,基建投資在數據上對拉動經濟的作用也越來越小。

製造業投資和基建投資都慢慢乏力了,於是,隻能靠房地產投資拉動經濟了。

但是,房地產也有自己的問題。比如撫養比(非勞動人口(老人和小孩)/勞動力人口的比例)上升,比如價格高企導致購買需求減少,比如國家的嚴格限製,這些都導致房地產投資增速下滑。

中國房地產投資增速,從2003年以來,除2008年底前後的金融危機異常期外,基本保持在20%以上。到了2013年底,增速都在20%以上。但是從2014年開始,房地產投資增速迅速下降,到2019年底,增速勉力維持在9.1%。

房地產投資拉動經濟還在勉力維持,但所有人都知道,這同樣也長久不了。

製造業投資、基建投資和房地產投資,從高達20%、甚至30%的增速,逐步下滑到不到10%的增速,製造業投資和基建投資增速更是僅有百分之三點幾。它們高速增長時期催生出來的產能,在潮水褪去之後,全都裸露在了沙灘上。

那麽,可以靠5G等新基建投資增長點嗎?新的投資增長點,就算有,體量不如上述3項大。更何況,就算體量與之相當,也隻是個“緩兵之計”,未來還是有產能過剩的危險。

內需能消化產能過剩嗎?

外貿和投資都不能消化如此龐大的過剩產能,那麽就隻有靠促進國內消費來消化過剩產能了。但是,這能做到嗎?

現在有人說疫情導致國外消費內移,可以通過消費重啟經濟。這個其實並不容易。

之前說過,消費是一個被動項。由於外貿訂單增加或者城鎮化加速,導致企業盈利增加,進而擴大生產,雇傭更多工人並一定程度提高工人工資,這才導致消費增加。

但是2012年以來,企業再次出現產能過剩,生產出來的產品賣不出去,利潤大幅下滑,虧損企業越來越多。

大家看這個表格。4萬億初期,2010-2011年,企業盈利快速增長,虧損企業虧損總額與盈利企業盈利總額的比值遠低於10%。

但是從2012年以來,企業虧損快速增長,再次提升到2009年的水平,並且在2015-2016、2018-2019這兩個時間段,虧損額和盈利額的比值都明顯高於10%。

企業盈利下滑,必然導致裁員。離職員工丟失工作,在職員工福利薪酬也勢必受到影響。

事實上,在這兩個時間段,中國人均收入增長率持續放緩。看這個圖,藍色的線是人均實際GDP增長率,橘黃色的線是人均實際可支配收入增長率。2015年底開始,人均實際可支配收入就長時間低於人均實際GDP增長率。

工資降低,非就業增多,據此可以得出一個基本判斷,可供消費的工資總量,其增速勢必在加速下滑。

可供消費的工資總量增速在下滑,而房價和房租卻居高不下,這又極大程度擠壓了消費。

這3個因素綜合作用下,我國消費不振,難以消耗如此龐大的過剩產能。

總結

截至目前,中國距離開始大規模開啟內循環的4萬億時代,已經過去11年了。

之前我們說過,投資刺激經濟是一種凱恩斯主義的玩法,而凱恩斯主義是必然導致通貨膨脹的,畢竟印了那麽多的錢,不可能對貨幣總量沒有太大影響。

但幾乎所有的經濟學家都不得不承認,我國反映通脹的CPI指數並不高。這是為什麽呢?因為大量資金被房地產領域吸收了。

也就是說,我國印出來的錢,沒有去追逐一般的商品,而是有相當部分去追逐房地產領域中的房屋和土地這一特殊商品。這就是CPI漲幅並不大,但房價卻暴漲的原因。

中國經濟體製改革研究會副會長王德培,甚至把房地產成為“人民幣的穩定之錨”,王德培曾經“掏心掏肺”地說:

“中國有200多萬億的人民幣印製和發行,全世界之最了,為什麽沒出問題”,就是因為房地產,房地產是“中國通貨膨脹的主戰場。”

但是高價房這個問題主要針對“中產階級以上的人”,所以社會本身不至於出問題。

王德培的這段話說得太明白了,我國為什麽不敢讓房價跌,因為“貨幣大量沉澱在那裏”,一旦房價跌了,巨量的貨幣就會湧現其他商品市場,造成全社會範圍內的通貨膨脹。

那麽,房地產的價格會一直維持高位嗎?

城鎮化放緩,人口結構逆轉,房價虛高,房企背負高額負債……隻能說,這實在有些岌岌可危。

房地產泡沫會破滅嗎?會怎樣破滅?我們都不知道。隻知道的是,一旦房地產泡沫破滅,中國經濟將最終停滯下來,而伴隨著經濟停滯的,是大量貨幣湧向市場導致的通貨膨脹,停滯和通脹將並存,這就是可怕的滯脹。

所以說,我們必須護著這個泡沫。

從本質上來說,經濟從內外雙循環轉向內部循環為主也已經11年了。

目前,經濟麵臨的外部形勢越來越嚴峻,全球經濟衰退,新冠隻不過是駱駝背上最後一根稻草。外部循環熄火,投資主導的內部循環成了唯一可靠的驅動引擎。

在這樣的局麵下,再次提出內部循環,隻不過因為我們已經無從選擇。雖然副作用大,但也不得不一飲而下。

可我們在喟歎時,不要忘了環顧地球村,你會發現,即使“危言”在此,我們仍是世界經濟首屈一指、乃至唯一經濟堪稱健康的增長極。

這是一個艱難的時代。我們都曾以為,過去那歡愉的一切都是不用付出任何代價的。

|