耶魯大學校園,照片版權:雅美之途。

照片中的Hillhouse Avenue曾被英國作家迪更斯喻為美國最美的街道,張磊以Hillhouse為他的公司命名再明顯不過地表達了他對耶魯的感情。

雅美之途按:耶魯今年捐贈基金的投資回報率為12.5%, 此結果使耶魯的基金達到208億美元,接近金融危機前2008年的229億美元的曆史最高水平。耶魯基金的回報率已經連續二年高過它的對手哈佛,雖然哈佛總基金仍以300多億美元占有明顯的優勢,但是哈佛基金今年的回報率為11.1%。哈佛基金在2009年的跌幅達30%, 在名校裏它的降幅是最大的,而近幾年哈佛基金的反彈又不太理想(去年的回報率為負的0.05%),不知這些數據是否與哈佛近期啟動巨額募捐的行動相關。

另外,我們還要提到剛剛要求奧巴馬總統不要考慮他為美聯儲主席的薩默斯,他在擔任哈佛校長時的一係列改革行動令哈佛的教授群體不安,包括找哈佛從事非裔研究的著名教授Cornel West談話希望他把大量社會活動的時間放些在課堂和學術上,結果West教授從哈佛跳槽到普林斯頓。恰好薩默斯又在一次會議上,說出自己假設女性科學家為什麽這麽少的緣由除了歧視和時間之外天生的原因也有可能的政治不正確的話,據說當時出席會議的MIT著名生物學教授南希•霍普金斯憤然離位而去以示抗議,霍普金斯的博士學位就是在哈佛跟隨DNA雙螺旋的發現者沃森獲得的。哈佛教授團體借機發泄對薩默斯的不滿,數次不信任的投票硬是逼著薩默斯辭職,雖然當時哈佛董事會似乎還是支持他的。

哈佛後來一不做二不休,索性選出了它曆史上的第一位女校長,這位學術成就與薩默斯不在一個檔次的浮士德校長上台後頭腦就發熱,不到一年就撥巨款增加哈佛學生的財政資助額度,使年薪10至18萬美元的家庭隻需付他們收入的百分之十。哈佛的行動把耶魯逼到死角,耶魯隻好硬著頭皮參與競爭,宣布給予20萬年薪以下的家庭巨額財政資助,其他學校則因財力原因而沒有跟進。哈佛耶魯怎麽也不會預測到他們廣撒銀子後的一年就遇到了使他們捐贈基金受重挫的金融危機,他們可能後悔都來不及。金融危機後,耶魯采取措施凍結了包括正準備興建兩所新的本科住宿學院等一係列需要經費的項目,現在才慢慢緩過勁來。

耶魯基金的傑出表現很大程度上得益於擁有大學捐贈基金管理教父之稱的耶魯基金負責人David Swensen, 他獲得耶魯經濟學博士之前本科讀的是威斯康辛大學River Falls校區,強調本科教育重要的人士應該特別留意該分校不是麥迪遜的主校區,Swensen在華爾街工作六年後重返母校管理基金。他於1985年執掌耶魯基金的二十年多年裏,在別的學校僅有8.7%的平均回報率的情況下,他管理的耶魯基金的平均每年回報率達13.7%,這樣的成績使得Swensen的投資模式被哈佛在內的眾多名校仿效, 他的很多弟子則擔任過數所藤校基金的主要管理人。

網友貼出一篇介紹Swensen的華裔弟子耶魯管理學院畢業生張磊的文章,他三年前曾因向耶魯捐888.8888萬美元而引起轟動,讀此文才知道張磊2005回國創業的三千萬美元啟動資金,正是來自他曾經在Swensen手下工作過的耶魯校友基金。張磊說耶魯完全改變了他的一生,有人質疑他為什麽沒有將款項捐給更需要的中國,我倒好奇為什麽同樣也是他母校的中國人民大學沒有得到他的相近數目的捐款?

高瓴資本張磊:被耶魯改變命運 掌管80億美元的人

http://www.investide.cn/news/78365.html

高瓴資本董事長張磊

投資潮訊 如果不是2010年年初的“耶魯管理學院畢業生張磊捐贈888.8888萬美金給母校,創下耶魯畢業生最大單筆個人捐款記錄”這個舉動,相信圈外人對高瓴資本和張磊都甚少聽聞。

“過去IPO的基石投資者都是歐美地區的大牌基金,如今中國的對衝基金、公募基金正在迅速壯大,資產管理規模越來越大。”一位業內資深人士感慨,當初他與高瓴資本(Hillhouse Capital)的張磊接觸時,對方隻是2005年剛成立、規模僅3000萬美元的一隻小基金,如今8年過去,高瓴資本已經成為中國最大的對衝基金,管理資產超過80億美元。

身為高瓴資本的掌門人,張磊在大眾麵前顯得低調而神秘。從一個不明一文的窮學生,到全球呼風喚雨的投資界大亨,張磊說耶魯改變了他的一生,當然他的每一步都是後麵的基礎,人大,甚至高中,初中,但是與其說是耶魯改變了他,更不如說是耶魯的首席投資官大衛-史文森改變了他的一生,而且改變的非常徹底,他成了全亞洲最頂級的資產管理機構的領導人。

張磊個人有那些傳奇經曆,他的錢從何而來?高瓴資本為何能發展成為全球最大的對衝基金之一?投資潮將為您細細解說。

河南省高考狀元 負笈求學中國人民大學

張磊1972年出生在河南省駐馬店市驛城區,住市區富強路,家庭條件不錯,父親是市外貿局幹部。家裏藏書比較多,張磊經常將書抱到班裏借給同學看。學習好,人緣不錯,周末時常有同學去張家,張磊的母親常蒸肉包子給同學吃。

張磊喜歡踢足球,傳球和射門都不錯,常博得同學的喝彩聲。高中老師眼中的張磊,組織能力強,口頭表達能力也不錯,且好讀書,涉獵麵廣,高中時候《資本論》就讀過兩遍。

或許因為擁有這些資質,張磊從高二起開始就擔任班長,直到高中畢業。事實上,張磊1989年以省狀元身份進入人民大學國際金融專業後,同樣以良好的綜合素質自然而然地當上了學生班主任。

1998年,張磊申請到美國的大學讀研究生,他可以到很多相當優秀的學校就讀,但是張磊最終選擇了耶魯大學。原因有兩點,一、耶魯是他父母唯一知道的美國名校;二、在中國,耶魯是大家都知曉並且尊重的名校。

在耶魯遇到改變命運的人 師從西方機構投資教父大衛·史文森

1999年,在耶魯管理學院(Yale School of Management)讀書的張磊,從不放過任何一次勤工儉學的機會。從本科生經濟學助教到漢語陪聊,來者不拒。一個偶然的機會去一座不起眼的維多利亞式老樓麵試耶魯大學投資辦公室,不想竟有幸師從了西方機構投資的教父大衛-史文森(David Sewensen)先生,自此與投資結下了不解之緣。

史文森是投資行業響當當的人物,也是耶魯大學捐贈基金的主腦,1983年從華爾街離開,回到耶魯,僅僅拿百萬美元年薪(對於華爾街頂尖人士來說,這就一周的薪水),別人問他那這麽點錢回耶魯,是為什麽,他自嘲,腦袋壞了。他將耶魯捐贈基金打造成了全球最優秀的捐贈基金。

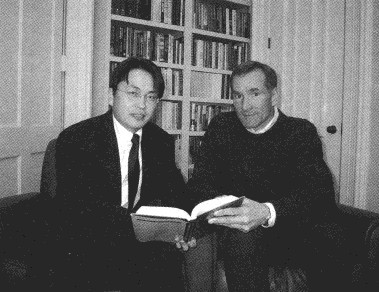

張磊和恩師大衛·史文森

史文森名聲和威望基本上可以和索羅斯,巴菲特等人齊名,因為他屬於機構投資,大眾媒體對他的曝光其實不多,但是對於風險投資,對衝基金來說,他就是上帝,他手裏握著上百億美元,給誰不給誰,他有很大的權力。

全球私募股權投資基金(PE)行業權威研究機構PEI(Private Equity International)發布“2001-2011十年總結報告”,甄選100位對全球PE業有曆史意義的人物,列為影響力百人榜。第1位是前美聯儲主艾倫.格林斯潘;位列第2的就是耶魯大學基金首席投資官大衛·史文森。

史文森之所以位列過去十年全球PE曆史人物,是因為在領導耶魯大學捐贈基金會30年來,他的多元化投資策略得到廣泛認同,他使耶魯超越了簡單的股票和債券投資,取而代之的是PE、房地產投資和對衝基金。PE成為了“耶魯模式”投資組合的核心,並得到了許多基金的效仿。

而張磊是因為因緣際會,被史文森看中,畢業後張磊受師傅約請,進入耶魯捐贈基金。張磊自己也是耶魯的高才生,要聰明有聰明,再跟著世界最頂級的投資大師學習,沒幾年自然就是全球投資界的武林高手。然後就自己獨立出來,做了高瓴資本。

憑借耶魯大學基金3000萬美元創辦高瓴資本 成長為中國最大的對衝基金

“耶魯管理學院改變了我的一生,這一點也不誇張。我在這裏學到了很多東西,不僅僅是金融或企業家精神,還有給予的精神。”張磊介紹說。

2005年,張磊回國,利用耶魯大學投資基金辦公室(Yale Endowment)提供的3000萬美元創立高瓴資本(Hillhouse Capital Management, 以橫貫耶魯管理學院的一條道路命名的),專注於中國投資。

8年來張磊和高瓴資本均取得了長足的發展。現在運營的總資產已經達到80億美元。成為中國最大的對衝基金。高瓴資本擁有其他人隻能羨慕的業績——自創立以來,年均複合回報率高達52%,即便在2008年出現了37%的跌幅。而其投資的項目包括去哪兒、京東商城等。

從嚴格意義上來說,高瓴資本並非一家中國本土基金——它的投資者在海外,他們向張磊投資的是美元,而非人民幣。但越來越多的大陸人在西方接受完教育和培訓後,回到中國運營另類投資基金,張磊就是其中之一。

高瓴資本擁有許多基金缺乏的靈活性,可以自由地投資於公開市場和私人市場,向年輕的公司提供成長所需的資本,並在這些公司上市前購入其大量的股份。

中概股的投資人結構已經發生了巨變。隨著VIE等接二連三事件的爆發,歐美主流機構和個人投資者均已經對中概股敬而遠之。填補他們空白的是正在大規模走向海外的中國背景投資者,他們已成為中概股最為重要的投資者。例如,張磊2005年創辦的高瓴資本,投資了京東商城、去哪兒等中國TMT公司。

黑石集團(Blackstone)對衝基金投資業務負責人湯姆·希爾(Tom Hill)將張磊譽為中國的斯蒂芬·曼德爾(Steve Mandel)——曼德爾是孤鬆資本(Lone Pine)創始人,對衝基金領域最受人尊敬和低調的人士之一。

名師出高徒,張磊賺錢的法門跟恩師史文森非常相似,就是資產配置,並且是大量的另類資產配置。當然張磊沒有史文森那樣,選擇終身為耶魯奉獻。

張磊強調對於一個機構投資者來說,首先是資產及負債的配比分析,其次是資產配置和風險管理。

張磊通常會組建一個比較集中的投資組合,基於自己的研究團隊,對公司執行自下而上的基本麵研究。張磊喜歡把注意力放在業務背後的那些人和團隊支持,通常持股3-5年之久。有趣的是,張磊目前持有50%的現金,且每年隻增持3-5個公司。

張磊的投資哲學:踐行恩師史文森的“守正用奇”

作為一個遠自東方而來的年輕學子,張磊近距離地參悟大衛-史文森——的投資實踐,驚喜地發現史文森的投資哲學其實可以用老子的思想一語概括,那就是:以正治國,以奇用兵。或曰:守正用奇。

先說“守正”。“正”首先體現在投資管理者的品格上。史文森無視外麵的高薪誘惑,30年如一日為耶魯工作,體現了一個受托人“正”的境界。耶魯在對外部經理的選擇上,也把品格作為第一位的標準,這有力地保障了耶魯的利益。

“正”還體現在投資原則上。耶魯投資模式的一個顯著成就就是構建了一套完整的機構投資流程和不受市場情緒左右的嚴謹的投資原則,包括投資目的的設定、資金的進出、資產負債的配比、資產類別的劃分及配置、投資品種和投資工具的選擇、風險控製、基金經理的選擇等。

史文森所強調的基本概念是:追求風險調整後的長期、可持續的投資回報,投資收益由資產配置驅動,嚴格的資產再平衡策略,避免擇時操作。這就是所謂的“管理好風險,收益自然就有了”(focus on the downside and upside will take care of itself)。

再談“用奇”。在“守正”的基礎上,史文森在具體資產類別及投資策略上絕對是“用奇”的典範。他是一個本質上懷疑“羊群效應”的人,喜歡並鼓勵逆向思維,每一個新投資策略的形成總是先去理解與傳統市場不同的收益驅動因素及內生風險。

基於對市場的深刻洞察,耶魯基金先於絕大多數機構投資者進入另類資產市場,1973年開始投資杠杆收購業務,1976年開始投資風險投資基金,20世紀80年代創立絕對收益資產類別。另類投資為先覺者耶魯基金帶來了碩果累累的回報,也因此越來越為機構投資者所重視。

史文森在外部投資經理的選擇上也不走尋常路。他欣賞那些有創新精神的基金經理,鼓勵他們的術業專攻和逆勢而為。他摒棄那些追求規模、明哲保身、“寧願循規蹈矩地失敗,也不要勇於創新地成功”的投資機構。

在耶魯基金支持下創建的高瓴資本,在短短的8年中發展到了80億美元的資產規模,並取得了56%的成立以來的年均複合收益率,在亞洲各國及其他新興市場國家多有建樹。這是踐行“守正用奇”的投資理念的結果。

投資潮推薦書籍:

大衛-史文森2000年寫了一本《機構投資與基金管理的創新》這個的中文版由張磊翻譯的,並且由張磊國內母校,人大出版社出版。

2009年 該書出版最新修訂版,國內的名字叫《機構投資的創新之路(最新版)》這本書被奉為機構投資界的聖經,中文版的翻譯,前後都是張磊,也就是說,張磊在翻譯第一版的基礎上,將恩師的修訂版也修訂翻譯了。 |