前幾天利用工餘時間,又給朋友打工了。 幫了朋友,還有收入。 咱這人講義氣,跟錢也沒仇。

朋友是個“富人”,生意場幾進幾出,以前文中提過他,以後我寫寫他的故事。 他說自己現在沒有財富安全感,他身邊的人沒有, 他的客戶也沒有。 這似乎是一個焦慮的時代。 上個世紀我跟他幹的時候, 還是個職場小白,投資界和來投資的很多人都會問: 能帶著500萬美元退休去納帕(Napa) 嗎? 2000萬美元呢?

但是如今不論是做投資的還是帶錢來理財的, 沒人再談論理想退休金額了。 說起這個問題, 他隻搖頭。我昨天心血來潮又去美國社安金網站看記錄了。 美國的社安金算法很大鍋飯。簡單說是先把每年收入乘以一個權重因子,然後相加,除以420(35年),得出每月可能值。 如果有人工作超過35年,就取收入最高的35年。(下圖,咱的簡樸一餐)

然後每月可能值分成三部分計算。 2019年我因為寫帖算過一次, 那時最前邊的部分926元, 取90%,工資最低的人大部分進入; 第二部分是一般人,926 到 6509之間的 5583 美金取32%;這兩部分相加到頂是每月 2620 美金。 最後每月可能值超出 6509 美金的部分, 是每月可能值比較高的人,這部分隻取15%。 當時我算下來不到 3000刀。

這次再看,因為過去了三年,退休金的計算又變了, 每年都會變的。現在第一部分是1115美金的 90%了,可有1004美金; 第二部分 32% 是 $1,115 和 $6,721 之間的 5606美金,這兩部分可以有 2798美金了。 加上第三部分的15%, 終於進入 3000美金的行列了! 耶!

但是如果我自己以這個數目生活,應該是不夠的。 就算換個小房子也不行。 我們這城市裏看得上的小公寓每月的稅+費都要過千了。 除非搬到鄉下去。 或者就是動用401K和其它的儲蓄。 命長點有可能達到人還在錢沒了的境界。

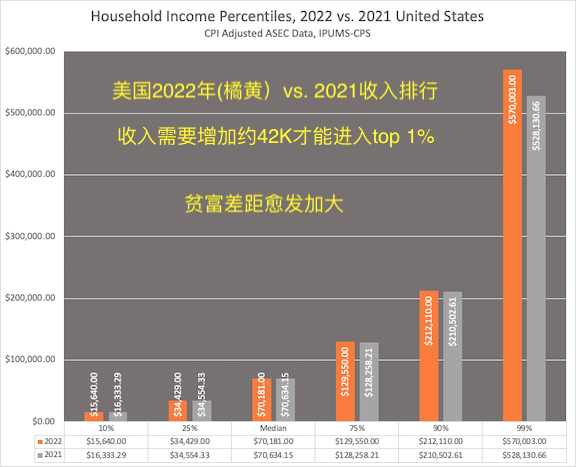

上圖是美國 2022 收入排行榜。 如果退休後退休金每月三千美金, 相當是25%,隻有中位數7萬的一半。這是相當低的情況了。

我的問題是工齡短。 現在每月對退休金的貢獻值也隻是15%部分了, 完全沒有了動力。 如果是兩個人,都退休每月都能有3000千美金的收入,那就湊合了。 記得上次有個網友在我文裏留言說,他家公婆倆,合計每月 6400。 過了中位數了。

所以在能工作的時候工作,是個好事情。 特別如果另一半像我家這位,熱愛工作估計一直幹下去了。 所以我也隻得跟上。 除非實在是不喜歡這個工作了,或者身體出問題了。 還有就是實在想過另一種生活了。 像有的網友退休後投入健身旅行。 我自己工作就堅持健身, 沒有跑步爬山的嗜好。出國後一直各地旅行,不過南半球沒去過,非洲也沒去過。

美國的社安退休金, 如果沒有合夥人,隻夠吃飯。 如果現在拿到中國去花還差不多。 特別是趁家人還在的時候,可以陪伴他們。 如果大城市裏已經有房子了。 在身體還好的時候沒問題。 等到需要看病, 家人足夠請一位小時工,

美國社安金每月可能值,超過 6,721 的部分隻取 15%。 所以不論工作時收入有多大的差別,因為納稅部分的貢獻封頂,最後的退休金結果都差不多, 大多數人是從1000刀 到 3000刀,進入共產主義大鍋飯的養老階段。 工資高又工齡長的可能三千多幾百,如果工作到70歲,可能進入四千。

===

|