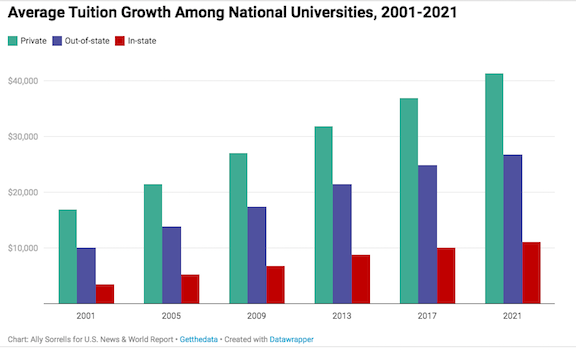

美國有完善的12年義務教育製,大學學費是個人掏腰包。象所有的物價一樣,學費一直在增加。 過去的十來年, 美國大學的學費增加超過了物價漲幅, 特別是私立學校和比較好的大學。 入學競爭激烈, 也導致了水漲船高。下圖是全美的平均值, 綠色是私立大學,藍色是外州大學,紅色是本州大學。 下麵有數據來源。

絕大部分國人是積極支持孩子接受高等教育的。 如今的50,60後應該過了攢學費階段,孩子們都應該已經念完了大學。 很多家長是和孩子共同完成的交學費這個任務:孩子有一部分助學金,獎學金,自己部分打工或者申請部分貸款。 未雨綢繆的家長從孩子上小學就開始安排孩子的大學學費,工資高的可以在孩子上大學時使用工資。

孩子完成大學學業,家長可以考慮退休問題了。但是有一些家長還不行。 而且這個趨勢也正在增加。 我老公的一個同事, 前些時就正在輾轉反側中。 白女艾米二婚有了現在的女兒, 現在奔六了,艾米以前計劃女兒上州立大學, 可以有獎學金,她丈夫比她年輕,工作收入就夠了, 她已經在期盼退休了。

結果女兒被常青藤頂級名校錄取。白人爹媽很多也是竭力支持孩子的,考慮貸款讓孩子念名校。艾米說大學財務資助顧問, 給她推薦了對大齡父母設計的貸款,專門針對高薪大學生家長的, 是利率7-8%的政府貸款, 可以在孩子大學畢業半年後開始償還,上學期間無利息。 這項貸款最大的“優點”是,如果借款人不幸早逝,尚未償還的餘額會被豁免。

“如此一來,如果我處置得當,可以借貸25萬美元資助女兒上私立名校,參加她的畢業典禮,然後在她畢業六個月後趕緊死掉。”, 艾米開玩笑說。 “太妙了。”。 政府貸款很多是銀行用政府印錢發行公債推送的, 當然利息比大眾直接買政府公債高很多, 因為附加了運作費用,利潤和風險。

現在,夫婦生育孩子的年齡越來越晚;大學費用不斷飆升;對不少父母來說,支付子女學費的唯一方式就是延遲退休,繼續工作, 現有指標似乎也指向這一趨勢。首先,17歲孩子母親的年齡中位數上升,從20年前42歲上升至45歲; 父親的年齡中位數也出現上升,從46歲上升到48歲。

其次,雖然大學費用一直在上升,但家庭收入卻未出現匹配的上漲。金融危機以後, 大量政府印的錢湧進股市債市。 如果家庭沒有相應加大對股市的投資力度,平時也沒有注意攢學費, 到退休年齡要考慮子女學費的的情況就會發生。 特別是對於孩子想進入醫學和法學領域的情況。

艾米沒有決定是否要貸這筆款。 但是她要繼續工作這一點應該是定了的。 不論東方西方,父母為了孩子都蠻拚的。 你是怎麽給孩子攢學費的呢? 能如願退休嗎?

|