五、sell covered put 出售有保售股權

covered put與covered call正相反。後者是手中擁有underlying stock時出售call,期待股票不要漲太多;而前者是手中持有借來的underlying stock時出售put,期待股票不要跌太多。

這樣covered put就出現了好象雙手互搏的情況:一方麵你賣空股票,希望股票大跌,便宜時再買回。而另一麵你又賣掉期權,希望股權不要大跌而被叫到。如果你賣空增利,你手中的put必然減利。反之亦然,互相形成衝突。一般來講,賣空都是短線交易,而covered put會妨礙你隨機應變。

因此,我個人感覺sell covered put在六種期權交易手段中應該是最少用到的。

六、sell naked put 出售無保售股權

在我看來,最後我們要討論的naked put,是六種期權交易方式中的最有趣的一種。風險最大,因此機會也最大。從理論上講,它的風險不及naked calls,因為它的風險是有限的,而後者是無限的(股票最多跌到零,但可以無限地漲到天上去)。而實際情況則不然,股票急墜的情形遠比急漲更為常見,而且下跌的速度一般也會比上漲的速度快得多。

因此,六種期權交易方式中,賣裸put是最難獲得證券商批準的。一旦投資人無力按照合約購買股份,證券商就麵臨風險承擔。如果證券商恩準你賣裸put,就是為你開放了一條生財之路,應該好好加以利用。

我們常會遇到這種情況:你很想買某隻股票,定下一個價格,打算一到這個價格就出手購買。但那隻股票往往沒有跌到那個價位就轉頭向上,留下你幹著急。賣裸put則可以使你增加機會,這就是賣裸put的魅力所在。

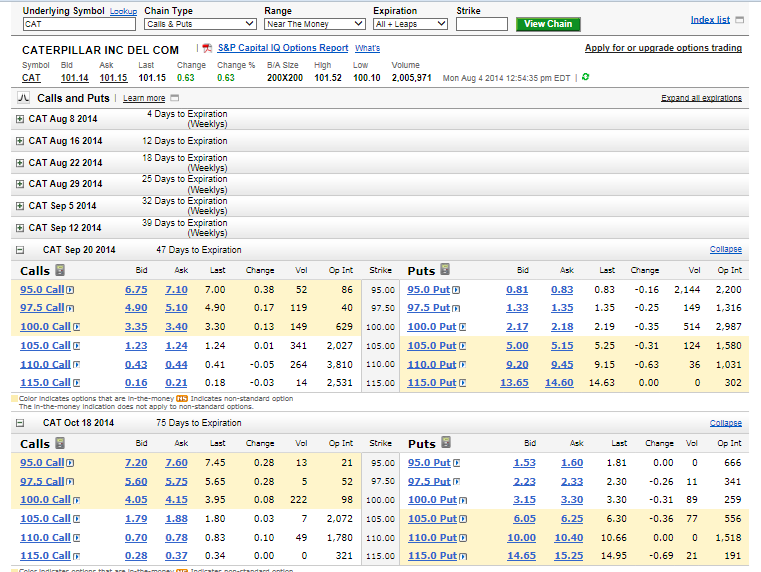

我們還以CAT和下麵的價位表舉例。

假設現在CAT的價格是$101。你覺得目前價位太高,希望等它跌到$95購買100股。於是你可以賣一個十月到期的95價位的put,premium是每股賣價$1.53,共得款$153。當合約在十月的第三個星期五到期時如果CAT跌到$95以下,你就被“叫到”,證券商會自動為你以$95的價格購買100股CAT。實際上你還得到了一份折價,因為你先前已經收取了$153。因此你的購買價實際上不是$95,而是$93.47。如果CAT迎頭向上或沒有跌到$95,你便得不到$95價位的CAT,但你可能更高興,因為你白白得到了先前已經裝進口袋的$153。合約自動過期失效,你連結束合約的傭金都不必付。於是你可以接著賣新的合約,直到你如願得到CAT為止。

從上麵的例子我們可以看出,賣裸put的風險實際上還是在於underlying stock,而不是期權本身。如果CAT跌倒$85,你仍需按照合約在$95的價位購買CAT,於是就與其它CAT的股東一樣麵臨虧損。而在一定意義上來說,你的損失比股東還要少些,因為你畢竟已經有$153的一份premium入袋,部分地減少了虧損。

就我個人的交易習慣而言,我喜歡用兩種策略賣裸put。

A、在短線交易上,選擇本月或本周到期的接近股票價格的out-of-the-money價位。例如CAT在$101時,選擇100或95的價位。選擇盡快到期的合約是不給股票下跌到合約價位的充分時間,以便盡快使合約失效得到premium。如果CAT下跌到合約價位,就轉手賣最近一期的covered calls(aggressively),以便盡快脫手。這樣的短線交易選股不是最關鍵的,最重要的是時機和價位。

B、而在長線交易方麵,選股就變得非常重要,要選擇那些你自己有信心長期持有的優績股,賣較長時間到期的in-the-money put或deep-in-the-money LEAPS。例如CAT在$101時,150的價位就屬於deep-in-the-money。超過一年到期的期權合約叫“LEAPS”(long-term equity anticipation securities)。這樣就給CAT以充分的時間和空間慢慢向150的價位靠攏。隨著時間的接近和價位的接近,合約的價值就日趨萎縮。如果在到期時CAT的價格超過$150,合約就out of the money,自動失效,於是你就把全部premium歸為己有。

長期的deep-in-the-money put有幾個值得注意的特點:

(1)變相的長期持股。如果你希望長期持有CAT,不必直接購買股票,通過賣deep-in-the-money put也可以達到基本相同的目的。假設當前CAT是$105,你想進100股長期持有,預期CAT漲到$150賣掉。於是你可以賣明年到期價位在150的deep-in-the-money put。每股的Premium約50元,先得款5千元。你已經給出了超過一年的足夠時間,也給出了近50%漲幅的足夠空間,於是你省下的事情就是耐心等待,看CAT慢慢增長,看premium的價值慢慢萎縮。如果在到期日時CAT已經超越$150,那當然再好不過。如果低於$150,你便被“叫到”(assigned),以每股$150的價格購買100股CAT。由於你先前已經有5千元入袋,所以每股購價是$100。這樣你就延緩了全款購股的時間,先前放進腰包的5千塊還可以轉作他用(如果你有足夠的其他資金或股票作期權抵押的話)。因此你不但贏得了time,還贏得了time value。

(2)變相的折價購股。期權的premium與實際股價之間都會有溢價,以反映time value。期權的時間越長,time value就越大,因此premium的價格就越高。隨著期限的日益接近,time value也逐日減少,期權與股票之間的溢價也日趨減少。高溢價往往出現在高價位的搶手股票和長期的期權。舉例來說,假設穀歌公司的股票(GOOG)現價為$565。如果你賣2016年1月到期價位在650的put,每股premium約為$120。因此,$650-$120=$530,你相當於以$530購買GOOG,比現價便宜了$35,是deep discount (期權價位越接近股價,溢價越大)。這$35就是time value。也就是說,在一年半之後合約到期時GOOG的股價即使紋絲不動,你也賺到了這$35的time value。換一個說法,在一年半的時間裏,任憑GOOG上下翻飛,幾漲幾落,隻要在到期日時股價沒有跌到$530以下,你就沒有虧損,而全部$530以上的部分都是你賺到的。

(3)稅務利益。賣跨年的期權,可以把資本收益該繳的稅拖到日後。今年收錢,後年繳稅。如果是LEAPS,也就是超過一年的長期投資,稅率比短期的低。

(4)提前結束的合約。有個網友問我:賣長期的期權,如果未及到期就被買方“叫到”怎樣處理?他擔心如果當時手中沒有足夠的資金被要求購買股票如何是好。我回答他:這個問題你不必擔心。的確有可能出現買方提前結束合約的情況,我自己就經曆過好幾次。這樣的情形往往出現在deep-in-the-money LEAPS。由於買價和賣價的差價(spread)較大,如果買方通過在市場上賣掉手中的期權來結束合約可能損失更大,索性直接把股票assign給你。期權交易是一對一的零和遊戲,如果買方打算提前結束,說明他沒有耐心繼續和你玩下去了,把尚存的溢價放棄了,買價和賣價的spread也不管了。這樣無疑使賣方占了便宜。無論你的帳戶裏是否有足夠的資金,證券商都會把股票assign給你,然後要求你必須在三天之內付款。就此你可以根據當時的狀況在幾種處理方式中選擇其一:(a)在三天內賣掉股票,然後再決定是否選擇新的合約出售;(b)注入資金,留下股票長期持有;(c)購買股票之後轉手賣covered calls,以便在脫手之前再多賺一點。

(5)賣裸put的風險。其風險還是underlying stock本身,股票下跌,賣裸put就有風險;股票上漲,賣裸put就不存在風險。從某種意義上來說,賣裸put的風險不及股票,因為你畢竟還收獲了一份premium,可以折抵一部分損失。賣裸put最大的風險在於它比股票更能誘發人們的貪欲。假如你有一萬元,如果不是用所謂“馬金”(margin)的話,目前不足以購買100股CAT。而一般來講,如果用這一萬元作抵押,賣相當於100股CAT的裸put,應當綽綽有餘。因此會使你感覺有能力將更多的籌碼推向牌桌,從而無形中使風險的接觸麵擴大。一旦股市下跌,就麵臨比買賣股票更大的風險。

*** *** ***

以上就是股票期權的六種基本交易方式的初級介紹。本文的目的就是希望是大家對股票期權有個大致的了解,以後不會再談虎色變。如果我們妥善運用股票期權,無疑可以給我們增加投資機會,也不至於一碰就去澎湖灣見外婆。

風險不在於遊戲規則本身,在於遊戲參與者的態度。這就好比賭博,有人小賭怡情,知進知退,時有斬獲。而有的人則傾家蕩產。這並不是因為後者不如前者運氣好,而是後者的心態出了問題。在股市混何嚐不是如此。至於我們放鬆心態,交易前先大致想一下退路,不要撐得太滿,你會發現你的運氣比別人好些。

炒股沒有訣竅。我倒是曾編過幾句打油詩,算是給各位的箴言吧:

擒賊先擒王,

罵人先罵娘,

吃飯先喝湯,

炒股先撞牆。

Happy trading!

|