大家知道,貸款除了利率外,還有費用。而對於常規貸款,有些費用並不是兩房機構自己可以決定的, 而是由它們的頂頭上司FHFA統一規定的。

這個調整費用,Fannie Mae稱之為 Loan-Level Price Adjustment(LLPAs):

Freddie Mac則稱之為Credit Fees:

兩者基本上都屬於同一個東西, 大多是FHFA的統一調節費用。

這個費用, FHFA會根據形勢,經常做一些適當調整。比如,以前Second Home的貸款費用更接近自住房,而從去年開始,Second Home的貸款費用跟出租房完全一樣了。估計是FHFA看到房屋短缺,而有些人竟然還弄個Second Home,大多時間還空著,太不成體統,所以提高費用來打擊Second Home。

多數情況下,FHFA的費用調整變化不大,而五月份將要開始的這次費用調整,是屬於蠻大的一次。

關於這次調整,這裏有一篇不錯的英文介紹文章:

Some BIG Changes to Mortgage Costs Were Just Announced

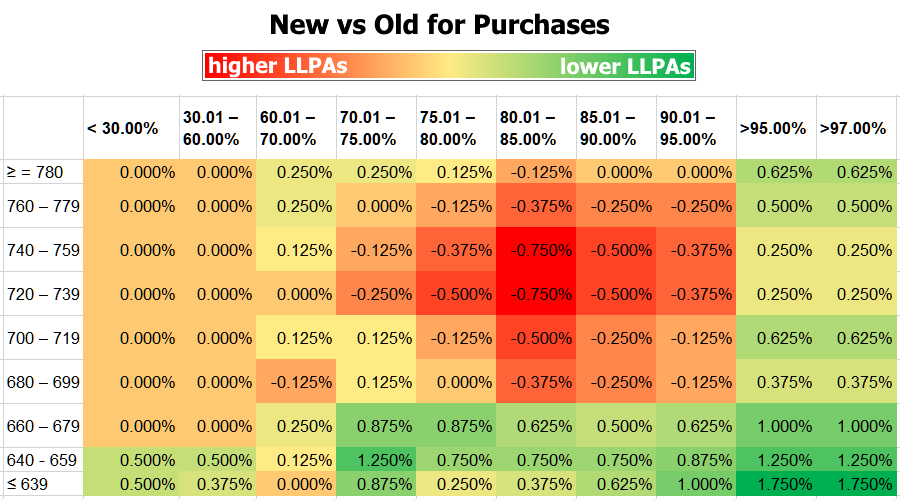

我把文章中的圖再貼一遍,這是購房貸款(purchase loan),橫軸是LTV,豎軸是信用分數(正數是比以前費用降低了,負數意味著比以前費用提高了):

可以看出,費用降低的都是低信用分數,低首付的(高LTV的),而對信用不錯的大多數中產,購房費用是提高了。這實際上是在鼓勵低信用分和低首付買自住房,對低收入民眾利好。

其它幾項關鍵調整包括:

- 以前隻要信用分數高於740,就可以拿到最好利率,也就是說740跟850一樣。而新的調整增加了 760 和780兩檔,也就是說,以後信用分數必須要在780以上,才能拿到最好的利率。

- Cashout 費用增加

- 2~4單元費用有所降低,看來是鼓勵多單元

- 以前DTI的高低不影響費用, 而新的調整DTI高於40%有額外費用

- 以前 LTV 小於60%屬於一檔,現在增加了LTV小於30%一檔。

作為小地主,我們比較關心投資房,對投資房的調整前後,我對以下情況做了一下對比:

1) Single Family

若LTV 75%, 在信用分數是740的情況下,無論是購房、非套現重貸、還是套現重貸,調整後的費用都比以前高。但是隨著信用分數的提高, 比如到780以上,前後的差距會越來越小,甚至有些情況差別會消失。

2) 2~4小型多單元

無論信用分數是740還是780 ,無論是購房、非套現重貸(LTV 75%)、還是套現重貸(LTV 70%),調整後的費用都比以前低。

小結

可見,本次調整的受益者是低信用分數低首付的自住房購買者,和2~4單元的房主。購買和擁有Single Family的中產是受害者,但若信用分數在780分以上,即便Single Family受影響也不大。

建寧 2023/1/26