你退休後的“月薪”,比現在高嗎?

壹

“麵包政府給,黃油自己賺”

在中國,養老金由這樣幾個部分共同構成:法定年金、企業年金、個人準備。

首先是社會保險(法定年金),現在基本上上班都有五險一金。我們知道,咱們每個月能領到的社保退休金,並不能很好的滿足生活要求,隻能滿足我們的生存要求。換言之,就是我能活著,但是並不能活得非常優越。

第二部分是企業年金,但多數企業並沒有為大家提供企業年金,因為中國沒有這種能夠完全落地執行而且完善的企業年金體係。

第三部分是個人準備。社保隻能解決基礎問題,而因為沒有企業年金,多數人隻能靠個人準備。所以,我們今天要探討的是如何去更好的解決個人儲備這部分的問題。

在一個科學的養老金結構裏,社保與企業年金解決的是基本生活的需求,而個人儲備部分幫助大家解決的是品質生活的需求。

好多人問這有什麽區別,其實區別很大。

基本生活的部分,是每個人都不能避開的,因為每個人掙開眼睛就要柴米油鹽醬醋茶,就要去生活。所以,我們的社會保險、企業年金,幫助大家解決的是確定的基礎部分。

個人準備的部分,可能商業年金保險是一種能夠實現的方式,但很多人希望通過好的投資去解決這個問題。因為大家知道,金融業其實是一個經營風險的行業,通過金融風險獲得這個風險所對應的收益,這也是金融界比較通俗的定律。

也就是說,即使我投資部分做的不好(每個人投資水平不一樣),生活還是需要繼續,我至少要保證基本的生活,所以基礎部分非常重要,這樣是一個比較進可攻退可守的狀態。

但是,如果我投資能做的更好,那相當於我的生活可以更有品質。

但我們都了解中國的經濟周期,遇上個股災,股民可能會感同身受,炒過大宗商品的,可能也會感同身受,包括去年,做債券方麵的專業人士在去年年底也會感受到比較大的波動。

經濟都是有周期的,所以短期的投資,其實很難有一個非常好的、確定的回報。

貳

“我x歲想退休”

這是多數人對金錢目標的描述

1退休時間

首先,我們要考慮自己離退休還有多遠,現在每個人對退休年限的想法不一樣,有人想60歲,有人想50歲。

距離退休時間的長短直接決定著我們要何時開始準備,準備多少錢。

如果明年就退休,那壓力可能比較大,如果離退休時間還比較遠,那準備的時間就比較充裕。

2養老需求

知道了退休時間,就要考慮自己退休之後想要什麽樣的生活。說直白點,每個月多少錢能夠滿足自己的生活需求,或品質養老需求。

3收入來源

有了時間,有了養老需求,接下來就要考慮自己退休的收入來源了。

過去有個說法,叫養兒防老,現在可能就是養老防兒了。如果退休之後的收入來源,除了社保,個人儲蓄,投資,孩子是不是能孝敬自己呢?

不少父母覺得子女孝敬自己是天經地義,但現在啃老族也是比較常見的現象。尤其在中國,家長非常願意去支持自己的孩子,其實這個時候就會很大程度上影響自己的退休生活。

如沈杉老師所說,如果太大程度上影響自己的退休生活,其實某些程度上也是在拖累自己的孩子和家人。所以,我們需要從一個理性的角度,去考慮自己退休之後的收入來源到底有哪些,而且盡量不要拖累孩子。

4經濟環境

如果未來經濟環境很好,那麽我們在做投資的時候,可以相對積極一點;如果經濟環境不好,可以穩健一些;如果未來通貨膨脹率一直很高,那可能就要對投資做出一些調整,讓它能符合市場的趨勢。

如果覺得未來我們可能跟美國一樣,處於一個長期低通脹的環境,而現在離養老時間還有點長,能夠預期到自己之前設定的退休生活目標。那麽,養老月收3萬元,根據10年後購買力比如有2.5萬,其實也是不錯的生活。

5退休規劃工具

在中國,可能絕大多數的家庭或理財愛好者,在做投資的時候,對工具的選擇是有偏差的,進而導致其投資績效不樂觀。

如果我們認同退休規劃是長期投資,我們就要關注長期投資當中非常重要的基本因素,有哪些因素會影響到長期投資的績效?

長期理財的績效,等於本金乘以回報率乘以時間減去成本。

叁

短期投資看你對幾次

長期投資看你錯幾次

1不要過多關注報酬率

如果你定性退休規劃是一個長期投資,那就應該充分的考慮到,投資不隻有報酬率,還有本金和時間。

絕大多數人投資的時候會想,今年股市行情來了,我要投一支比較激進的股票,但殊不知,可能選擇越激進的股票,越會停牌,波動越大。

大家在投資的時候,總想要好的報酬率,但很多人更多的忽略了一個問題,就是投入了多少本金。在金融界有一個非常樸實的道理,如果你想要每年50%,甚至100%的回報,你可能就要承擔50%甚至滅失的風險。

損失的3個層次

所以,在長期投資中不能隻看報酬率,還要考慮我們投入的本金。我的建議是,不要過分的要求報酬率,因為越高的收益就是越高的風險。

投資中還有一個更重要的問題,就是時間,一定要做時間的好朋友。

我們都知道長期複利的威力,區別是很明顯的。如果你明年退休,可能很難去做一個非常完善的規劃了。但如果距離退休時間還比較遠,就可以考慮報酬率,根據當前的能力,出一個本金。

因為你還有很長的時間去準備,通過時間去換取一個資產的回報,從而達到一個很好的投資收益,最終能夠讓自己的養老生活很豐滿。

2要追求穩健的投資風格

|

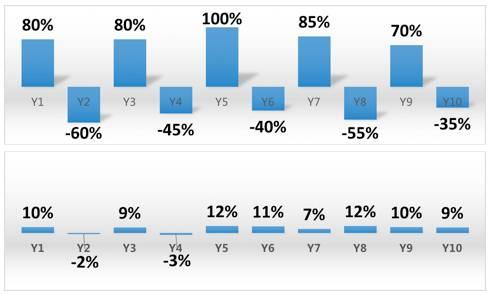

上圖中,有兩個投資人,第一位投資人比較激進,他的投資波動比較大。第二位投資人,相對保守或者說穩健。

在十年的時間裏,第一個投資人長期虧損了23.31%,第二位投資人長期賺了103.6%。

短期投資是看你對幾次,長期投資是看你錯幾次,如果最後一年趕上股災,你可能前麵對了9次都是為最後一次買單的。所以,在投資中一定要追求長期穩健的投資。

假如基金值100塊錢,我今年掙了50%,到150,明年賠50%,變成75塊錢。反之,如果今年賠50%,變成50塊,第二年再漲50%,到75塊,橫豎都是賠錢了。雖然看起來比率一樣,但基數變了。

所以,我建議大家一定不要選擇過分波動大的投資,即使漲跌看起來一樣,但我們的投資是虧損的。

我們要追求一個長期穩健的投資,這個才是做養老金非常重要的。

肆

為養老做投資要合法、平穩、省心

品質養老金,也就是投資的部分。我們要注重,投資的部分也是要年金化的。

對於養老金,我們需要關注的點:

1投資是否合法合規?

如果我們攢了前麵幾十年的錢,投了一個不合法的,那可能就血本無歸了。“吃三十年的保健品,幹不過一個毒藥。”隻要做錯一個投資,選了一個不合法合規的投資,那前麵幾十年的積累就都是為這次投資買單的。所以大家一定要注意,投資當中第一件事,要關注合法合規。

理財產品打假指南

2本金是否安全?投資波動有多大?

如果某一個債券賠了,或者我們趕上一個金融產品不能兌付了,這就是0和1的區別。或者投資波動過大,那可能花十年都無法把虧損追回來。這樣的投資顯然不適合養老金。

巴菲特有一個說法,投資中有三條定律——第一本金安全,第二本金安全,第三還是本金安全。

3是否省時省力?

其實,現在大家的工作都非常繁忙,如果一個養老金會過分的占用我們的精力,需要天天去費心搭力,必然會影響我們的工作狀態。同時,我們也不能保證在繁忙的工作中,每一次投資做的都是對的。

所以,養老金一定要省時省力,而且要有一個穩健的收益。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy