作 者丨唐婧

編 輯丨曾芳

圖 源丨圖蟲

房貸利率高位站崗的購房者有了新盼頭。

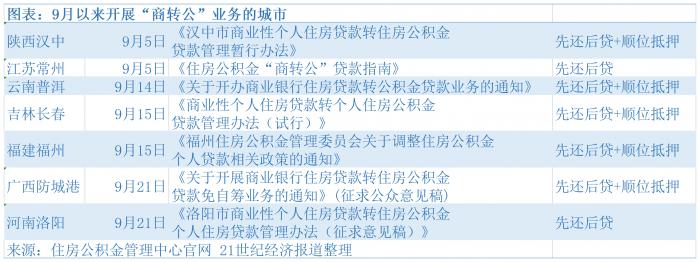

自 9 月以來,陝西漢中、江蘇常州、雲南普洱、廣西防城港、河南洛陽等多個三四線城市密集發布了 " 商轉公 " 新政,符合條件的購房者有望將較高的商貸利率轉化為更低的公積金利率,顯著降低月供成本。

" 商轉公 " 是商業性個人住房貸款轉公積金貸款業務的簡稱,是為了減輕購房職工還貸壓力,減少貸款利息支出,保障繳存職工合法權益的一項公積金便民業務。

據悉," 商轉公 " 與正常公積金貸款利率均按照中國人民銀行規定的住房公積金貸款利率標準執行,現執行 5 年內首套房年利率 2.75%,5 年以上首套房年利率 3.25%,第二次使用公積金貸款上浮 10%。

以 2021 年在 6.37% 的商貸利率 " 高位站崗 " 的洛陽購房者為例,如果貸款 50 萬、30 年采用等額本息方式償還,6.37% 的商貸利率下每個月月供是 3117.71 元元,3.25% 的公積金貸款利率下每個月月供是 2176.03 元,相差接近 1000 元。

今年以來,與房貸直接掛鉤的 5 年期 LPR 三次下調,從去年的 4.65% 降至如今的 4.3%,下調了 35 個基點。按照央行與銀保監會允許首套商業住房貸款利率下限不低於 5 年期 LPR 減 20 個基點的要求,在不考慮銀行加點的情況下,新增的首套房商貸利率最低可以做到 4.1%。

但是,對於存量房貸的借款人來說,實際承擔的房貸利率由 "LPR+ 銀行加點 " 組成,盡管 LPR 的部分會按照重定價周期(一般是一年)向下調整,但銀行加點部分始終以合同簽訂時的為準。

如果能夠成功辦理 " 商轉公 " 業務,則意味著存量房貸的借款人有望擺脫 " 高位站崗 " 的銀行加點,享受比商貸利率下限更低的公積金貸款利率。

" 先還後貸 " 方式引爭議

作為一項重大惠民政策," 商轉公 " 政策在實際推行的過程中必然要接受公眾的檢驗。

9 月 21 日,河南省洛陽市住房公積金管理中心網站發布《洛陽市商業性個人住房貸款轉住房公積金個人住房貸款管理辦法 ( 征求意見稿 ) 》,提出商轉公貸款采取 " 先還後貸 " 的方式予以辦理。

" 先還後貸 " 方式是指,已辦理商貸的職工向中心申請商轉公貸款,經中心同意後,職工以自籌資金還清商貸並辦理相關手續後,中心再發放商轉公貸款。

多名購房者在洛陽網 " 百姓呼聲 " 欄目上表示," 商轉公 " 政策要求購房者以自籌資金結清商貸再申請公積金貸款並不合理,如果購房者資金充足根本無需申請住房貸款," 先還後貸 " 的方式隻能迫使購房者去尋找高利率 " 過橋資金 ",無形中又增加了資金風險。

此外,采用 " 先還後貸 " 的方式申請 " 商轉公 " 還有公積金貸款和商業貸款無法接續的風險。《意見稿》指出," 商轉公 " 資格審核通過的,借款申請人應在 20 個工作日內辦理商貸提前結清手續和抵押注銷手續,並持商貸結清有效憑證和抵押注銷手續向公積金中心申請貸款審批。超過 20 個工作日的,原申請手續作廢。

多名洛陽購房者反映,在實際操作過程中,部分銀行提前還款甚至需要預約,在 20 個工作日內完成籌措資金、結清商貸、解除抵押是一件極其困難的事情。而且 " 商轉公 " 政策會按照公積金個貸率的變化動態開啟和關閉,這讓申請人感到極大的不確定性,擔心借了高利率的 " 過橋資金 " 結清商貸後還沒申請到公積金貸款,政策窗口就關閉了。

《意見稿》顯示," 當我市公積金貸款個貸率連續 3 個月低於 85%(含)時,開展商轉公貸款業務,個貸率連續 3 個月高於 95%(含)時,暫停商轉公貸款業務。當上級公積金政策發生調整或我市房地產市場形勢發生變化,中心可在市住房公積金管理委員會的決策指導和授權下,適時開展和暫停商轉公貸款業務。"

從各個網絡平台反饋的公眾意見來看,借款人普遍對采取 " 先還後貸 " 的方式申請 " 商轉公 " 心存顧慮。

記者了解到,除了 " 先還後貸 " 的方式之外,雲南普洱、吉林長春、陝西漢中還推出了 " 順位抵押 " 模式。" 順位抵押 " 模式是指借款人未結清商業貸款,原商業銀行同意順位增加公積金中心為該房屋第二抵押人,中心發放貸款用以償還借款人的商業貸款,還清後解除原商業貸款抵押。與 " 先還後貸 " 方式相比," 順位抵押 " 的優勢在於,無需借款人自籌資金用於提前償還商貸或支付相關費用,辦理成本較低。

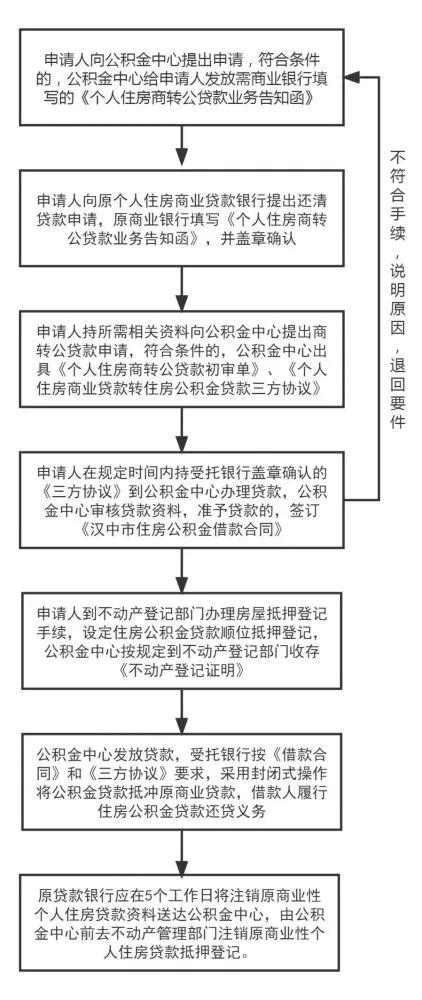

陝西漢中市住房公積金管理中心黨組書記、主任趙桑彌介紹,針對絕大部分職工的住房按揭貸款餘額較大、墊付資金很難實現的實情,我市創新工作方式,在全省首先采用了順位抵押模式。該模式在維持原商業個人住房貸款抵押登記不變的情況下,通過辦理公積金貸款第二順位抵押權的方式,實現了不需借款人自籌資金結清原商業個人住房貸款,即可直接發放公積金貸款到原貸款的商業銀行賬戶來衝抵原貸款餘額,節省了商轉公貸款時間,簡化了辦理流程,提高了風險防控能力。

陝西漢中 " 商轉公 " 順位抵押模式操作流程

事實上," 順位抵押 " 模式並非近期才出現。早在 2013 年,深圳在推行 " 商轉公 " 政策時就首創了無需繁瑣贖樓手續的順位抵押模式。直至今日,作為四大一線城市中唯一仍在開展 " 商轉公 " 業務的深圳仍然在推行這一模式。

記者多方了解到,推行 " 順位抵押 " 模式開展 " 商轉公 " 業務的城市一般會要求借款人的原商貸發放銀行是當地公積金中心的合作銀行。

長春市住房公積金管理中心表示,隻有與中心簽訂《商業貸款轉公積金貸款合作協議》的商業銀行貸款可以轉公積金貸款,截至目前長春城區內可以辦理以 " 順位抵押 " 方式商轉公貸款的合作銀行有:工商銀行、交通銀行、中信銀行、興業銀行、招商銀行、農業銀行、建設銀行、吉林銀行、中國銀行、華夏銀行、九台農商行、郵儲銀行,中心將陸續推進與多家銀行簽訂合作協議。

在長春市住房公積金管理中心的互動平台上,多名市民呼籲將浦發銀行、光大銀行納入當地公積金管理中心的合作銀行。

對銀行衝擊幾何?

考慮到今年以來商業銀行普遍麵臨淨息差收窄的壓力," 商轉公 " 業務擴圍會對銀行造成衝擊嗎?

招聯金融首席研究員董希淼對 21 世紀經濟報道記者表示," 商轉公 " 政策能夠顯著降低購房者的房貸負擔,負擔降低之後,有可能進一步激發新的住房消費需求。但 " 商轉公 " 政策不太可能大規模地持續推行,也不會在很多城市廣泛落地,這是由公積金的運行機製決定的,當個貸率(個人住房貸款餘額 / 住房公積金繳存餘額 *100%)超過一定水平,就必須收緊使用門檻。

易居研究院智庫中心研究總監嚴躍進指出," 商轉公 " 政策是有階段性的,和當地公積金水池是否充裕有關,購房者需要密切關注公積金的資金狀況。如果要申請,還是要趁早。

上海師範大學商學院教授、房地產與城市發展研究中心主任崔光燦對記者表示," 商轉公 " 政策能夠幫助購房者降低還款壓力,讓更多的人從公積金製度中得到實惠。近年來,部分家庭由於前期公積金可貸額度不足或不符合公積金貸款條件,無法充分享受到公積金貸款的優惠利率。" 商轉公 " 可以更好地發揮公積金支持職工購房的作用。住房抵押貸款作為一項優質貸款,是許多銀行爭取的重點,但能夠實現商貸轉公積金貸款的總體比例不大,對銀行的住房信貸餘額和增量都不會帶來明顯的衝擊。

在上海金融與發展實驗室主任曾剛看來,短期來看," 商轉公 " 政策擴圍對銀行按揭資產有一定的替代,但是即便沒有 " 商轉公 ",LPR 的持續下調也會降低銀行存量房貸和新增房貸的利息收入,住房貸款的平均利率下行是一個必然的趨勢。

中長期來看," 商轉公 " 擴圍有助於降低購房者的負擔,一定程度上有利於提振房地產市場的需求端、激發合理的住房按揭需求和引導購房者對樓市的積極預期,這對改善當前樓市的運行環境、促進後續的健康發展有一定的積極作用。

事實上,銀行不僅向個人發放住房貸款,也向地產商發放開發貸款,房地產市場整體企穩與好轉對於銀行貸款資產質量的穩定具有重要意義。此外,短期 " 商轉公 " 造成的少量 " 貸款搬家 " 仍在銀行的可承受範圍之內,而中長期房地產市場的企穩會促進合理購房需求的進一步恢複,在這個過程中,銀行新增的按揭貸款需求也會增加。