茶飲 " 店王 " 蜜雪冰城的招股書,至少帶來了一項行業影響:很多同行看完這份材料後,可能會重新思考該如何繼續手裏的生意。

這家主攻下沉市場的茶飲連鎖品牌,有著可怕的賺錢能力。

招股書顯示,2021 年蜜雪實現營收 103.5 億元,淨利潤 19.1 億元。也就是說,平均每賣出 1 塊錢,便有約 2 毛的淨利潤進賬。在這之前的 2020 年、2019 年,蜜雪的淨利潤率也分別保持到 13.5%、17.1% 的水平。

一位飲品創業者告訴 36 氪未來消費,餐飲行業淨利的平均水平在 5%-8%,能超過 10% 的寥寥,而蜜雪直接做到了兩、三倍的水平。一些消費創投人士看完這份財報之後,紛紛用 "NB"、" 雪王 "、" 信心支柱 " 來表達驚訝之情。

昨日在朋友圈流傳甚廣的蜜雪財務數據,圖據蜜雪招股書

與利潤率形成鮮明落差的,是蜜雪幾近平價的產品定位。

在茶飲市場,蜜雪的定價最低,均價保持在 6 元 -8 元之間,其主要對手的均價則分布在 10 元 -30 元不等;同時蜜雪門店規模高達 2.2 萬家,比行業第二名、6000 多家店的古茗依然高出一個身位。

茶飲在中國有過長期繁榮,從一點點、coco 都可等台式奶茶,到近些年以喜茶、奈雪、茶顏悅色為代表的新式茶飲,市場發展速度肉眼可見。與蜜雪的招股書相比,單價在 15 元 -30 元、先一步上市的奈雪,眼下正經受疫情的持續衝擊,並在 2021 年由盈轉虧。

二級市場的投資者們,可能正翹首盼望 " 雪王 " 的到來。一杯單價僅個位數的茶飲,在此前的飲品圈可能毫不起眼,但在當下,恐怕沒有人會拒絕這門如此賺錢的生意。

蜜雪其實是一家供應鏈公司

雪王超百億的收入從哪裏來?加盟門店是直接貢獻者。

加盟模式是蜜雪的核心經營方式。截至今年 Q1,蜜雪加盟店與直營店分別為 22229 家、47 家,此外還有一小部分收入來自於電商渠道售賣周邊商品,但相比於加盟店業務,後兩者的業務貢獻比例幾乎可以忽略不計。

但蜜雪的收入並非來自於收受加盟費。恰恰相反,加盟費貢獻的比例很小。

根據招股書,蜜雪 2021 年主營收入 Top3 分別為食材、包材、設備設施,三者占主營收入比例分別為 70%、17%、6.7%。這一構成與此前 2019 年、2020 年情況基本一致。相比之下,來自加盟商管理的收入占比在 2019 年 -2021 年分別僅為 2.34%、2.14%、2.62%。

食材、包材,是一杯茶飲出品的核心成本要素。從過去三年來看,二者對蜜雪的收入貢獻比例均超過 85%。也即是說,蜜雪的收入主要來自於原材料供應鏈,隻不過跟其他供應鏈公司的區別在於,他們麵對的是產品高度標準化、超過 2 萬家的終端加盟門店。

蜜雪近些年收入構成情況,圖據招股書

以 " 蜜雪冰城 "、" 幸運咖 "、" 極拉圖 " 三個品牌運營,蜜雪主要產品包括現製果茶、奶茶、咖啡、冰淇淋四類,盡管在門店菜單端有幾十個不等的 SKU 呈現,但在食材原材料端,多數是標準化程度較高的固體飲料、風味飲料濃漿、果醬,按照銷售金額比例,前述三類合計貢獻約五成的收入。

蜜雪核心的原材料均為自主生產。從招股書披露的模式來看,蜜雪的上遊麵對的是乳製品、糖、植脂末等初級原材料,並在其上遊供應鏈端,進行殺菌、調配、包裝等處理後,標準化處理後投入到門店端,且值得注意的是,固體飲料、風味飲料濃漿均為常溫保存,而非冷鏈運輸,不僅讓門店端更標準化,也在很大程度上壓縮了物流成本。

值得一提的是,蜜雪的核心原料自采最早起於 2012 年,當年成立了大咖食品有限公司,並在之後 2014 年投入使用自有物流中心,並在全國推行免運費政策,開始全國化擴張。

蜜雪自有工廠大咖國際,筆者攝

將供應鏈攥在自己手裏,可以熨平上遊貿易采購成本的短期波動,避免對終端門店產生經營壓力。這造成的一個直觀現象就是,盡管上遊食材成本在漲價,但蜜雪麵向下遊加盟商的銷售單價反而是在降價。

根據招股書,蜜雪乳製品、糖類、植脂末等生產性采購均價 2021 年變動率分別為 10.03%、11.46%、5.31%,2022Q1 同樣有普遍上漲的趨勢,但麵對下遊門店,蜜雪在相應時期的銷售均價呈現下降趨勢,其中在 2021 年、2022Q1,風味飲料濃漿銷售均價分別下降 8.88%、5.05%。

這是蜜雪的 " 常規操作 "。蜜雪咖啡子品牌、幸運咖業務總負責人邱騰宇曾告訴 36 氪未來消費,幸運咖包括蜜雪一直遵循 " 刀刃向內 " 原則,總部一旦利用規模優勢做大利潤,就會把超出的利潤以原材料降價的方式給到加盟商,相應在終端下調產品價格,來讓利消費者。

也因為此,隨著門店規模增長,幸運咖的現磨咖啡從最初的 10 元,降低到 5 元,但幸運咖的淨利潤水平,則從 2021 年的虧損轉為 2022Q1 的盈利狀態。

茶飲賺吆喝,蜜雪賺錢

蜜雪誕生於 1997 年,同一年出生的還有 coco 都可,盡管有著 20 餘年發展曆史,但蜜雪的發展初期坎坷起伏,包括在鄭州總部的發展曆史牆上,有著類似 " 拆遷 x6"、" 副業 x19"、" 負債 x15" 等略顯誇張的標識。

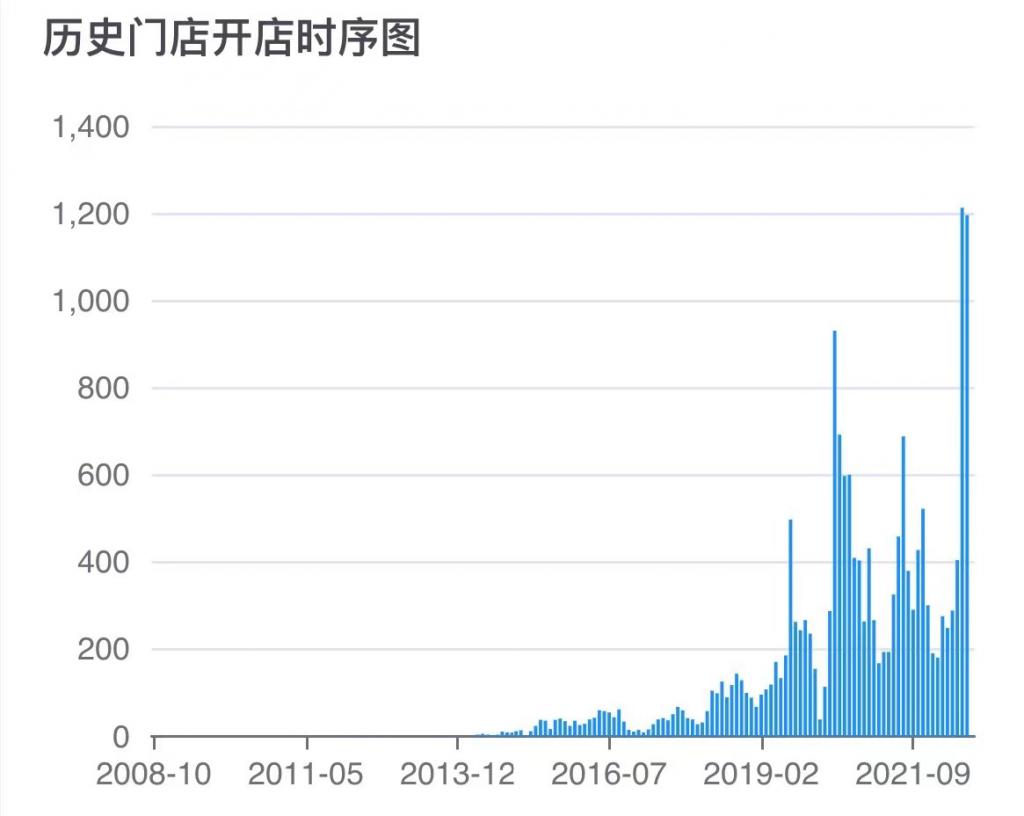

在很長一段時間,蜜雪跟 coco 都可、一點點相比並不出彩,2019 年是一個關鍵分水嶺,當年門店數達到 7225 家,這之後疫情來臨,蜜雪門店規模卻繼續保持高增長,分別在 2020 年、2021 年進一步增長到 1.3 萬家、2.1 萬家。

蜜雪冰城曆史門店開店時序圖,圖據窄門餐眼

蜜雪的擴張,一部分受益於 2019 年前後的市場紅利。根據美團發布的行業數據報告顯示,截至 2018 年 Q3,全國現製茶飲門店數達到 41 萬家,一年增長 74%,跟隨城市等級下降,門店數增速反而持續上升。

不過,這一階段,更受資本和輿論矚目的是以喜茶、奈雪為代表的 " 升級 " 型茶飲,它們在一二線城市的核心商圈展開激烈競爭,蜜雪所處的是另一個容易被忽略的市場,屬於十元以下價格帶,以及三線及以下市場,並悄然成了這波市場增長的幕後受益者。

一位茶飲行業人士告訴 36 氪未來消費,茶飲品牌之所以不做 10 元區間,一部分是因為缺乏供應鏈基礎,一旦降價到 10 元以內,根本賺不到錢,而當時蜜雪已經嚐到了上遊供應鏈的甜頭,單店基本處於盈利狀態,在 10 元以內價格帶,幾乎找不到對手。

而後的疫情,對不同價位的茶飲品牌產生了截然不同的影響。今年茶飲市場的一個最大變化是,包括喜茶、奈雪等過去主打高端現製茶飲品牌,紛紛下調產品價格,將產品價格帶下探至 20 元以下區間。

喜茶們的這一降價舉措,在短期內不會對蜜雪產生直接影響。而是直麵古茗、書亦燒仙草、茶百道、滬上阿姨等原本在 15 元左右價格帶的品牌。

按照營收規模,蜜雪、古茗和喜茶居於茶飲行業前三名。這三者背後有一個共同的投資方——美團龍珠。

對於各個品牌之間接下來的可能競爭,美團龍珠創始合夥人朱擁華婉對 36 氪表示:" 蜜雪的成長一切順其自然,更重要是希望行業共同繁榮。" 而對於此前業界傳聞的美團龍珠退出古茗固股東一事,朱擁華則向 36 氪未來消費稱消息不屬實," 隻是正常架構處理。"

可以預見的是,伴隨著規模持續擴張,三個品牌過去在各自市場的 " 和諧局麵 ",會很快打破。

蜜雪的新曲線在哪裏?

中國餐飲的 " 萬店 " 品牌並不多,但從增速和預期來看,瑞幸、星巴克中國、古茗等一批飲品品牌,很快也將加入進來。

對於蜜雪來說,盡管在今年放開了鄉鎮市場加盟,但主品牌的規模增長可能即將見頂。

常溫物流能力,可以很容易支撐蜜雪觸達到全國鄉鎮市場,但要想在城市占據一席之地,必須通過品質升級,比如用新鮮水果和鮮奶,逐步完成對風味飲料濃漿、植脂末的取代,而這對冷鏈提出了高要求。

相對於中高端茶飲,蜜雪的冷鏈建設較晚,直到 2021 年才在門店推出冷鏈飲品。從蜜雪的招股書來看,蜜雪此次計劃募集資金 65 億元,其中生產端的投資占到募集資金的近一半金額,且主要投入於食品加工項目、冷凍水果深加工等方麵。

補充冷鏈之後市場反響明顯,但也會抬高物流成本。

從招股書來看,目前以常溫供應鏈為主的蜜雪,運輸費用占營收比例在 2019-2022Q1 分別為 2.82%、2.95%、2.94%、2.92%,盡管整體有升高趨勢,但費用比例仍相對穩定。但當冷鏈成為門店標配,這種物流費用比重會進一步上升。

蜜雪冰城運輸費用情況,圖據招股書

大力建設冷鏈之外,蜜雪的第二曲線已經逐漸顯現。

其孵化的幸運咖在 2020 年開放加盟以來,門店數實現了快速增長,截至今年 6 月,其門店數已經突破千店大關,且市場同樣集中在三線及以下市場,價格帶也集中在 10 元以下,在下沉市場複刻蜜雪的可能。

在自己的價格帶,蜜雪已經沒有對手,市場的進一步發展,會幫他們把雪球越滾越大。但蜜雪的對手們可能不會坐視幸運咖不管,且此前包括喜茶、茶顏悅色、書亦燒仙草等品牌,已經通過投資或者直接孵化的方式進入咖啡賽道,這會將飲品市場的競爭推到新的高度。

賣1塊賺2毛,蜜雪冰城為什麽這麽賺錢?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy