麵對日元的持續貶值,日本政府和日本央行終於忍不住出手幹預。

在美聯儲宣布大幅加息75個基點之後,日本是否會繼續堅持寬鬆的貨幣政策,使日美央行貨幣政策再度分化,成為外界的焦點。當地時間9月22日,日本央行在貨幣政策會議後宣布,繼續堅持當前超寬鬆貨幣政策,維持利率水平不變。

當天日本央行發布公告稱,將接續短期利率維持在負0.1%的水平,並通過購買長期國債,使長期利率維持在零左右。未來如有必要,將進一步放鬆貨幣政策。

利率決議一出,日元對美元匯率迅速貶值,一度跌破1美元對145日元。有見及此,日本政府和日本央行實施買入日元和賣出美元的匯率幹預措施。這也是時隔24年來,日本政府和央行再次進行匯率幹預。

在當前日元貶值疊加通脹加速的壓力下,日本央行卻堅持寬鬆政策,導致市場流動性壓力持續上升。對此,日本央行行長黑田東彥認為,控製收益率曲線(YCC)可以解決日元流動性收緊問題,而近期的購債行為也不會導致政府債務貨幣化。然而,在截至21日的兩天內,日本10年期國債連續兩天“零交易”則成為了日本債券市場流動性惡化的信號。

渣打中國財富管理部首席投資策略師王昕傑向21世紀經濟報道記者表示,日本國債連續兩天零交易,是1999年來首次,推高了長短收益率的風險溢價,是流動性惡化的標誌,而這也是固守日本YCC政策的代價。他認為,“過度介入債市來執行收益率曲線的控製,無疑在歐美其他國家收緊政策的當下,進一步推高了寬鬆成本。從債市的表現來看是推高了流動性溢價,而且還造成了日幣的貶值。所以綜合考慮,日本央行有可能在未來的會議上討論YCC放鬆的可能性。”

一邊是日本央行始終堅持寬鬆政策複蘇經濟,另一邊,是維持寬鬆所引致的一係列負麵影響。日元持續性貶值將給日本帶來怎樣的壓力?之後,日本是否還有必要持續寬鬆政策?

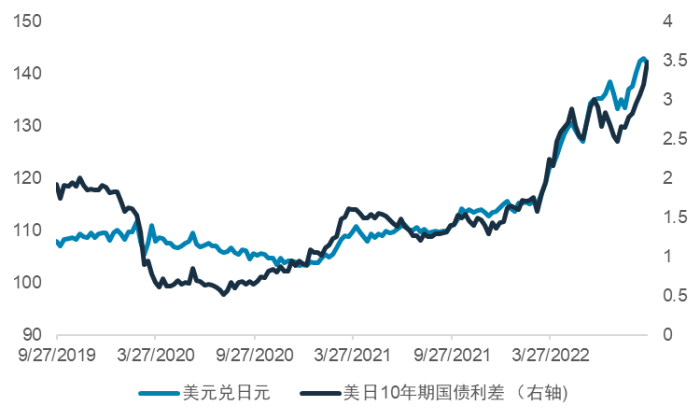

數據源於彭博、渣打銀行

日元貶值難以緩解

靴子落地,日本央行22日宣布繼續堅持實施寬鬆的貨幣政策。盡管該結果一如市場預期,但隨後日本股市和日元的快速波動,想必也讓日本政府和央行方麵措手不及。

9月22日,東京股市日經指數較上一交易日下跌159.30點,收報27153.83點,創約2個月新低,跌幅達到0.58%。除了日本股市震蕩下行,日美貨幣政策的分化還直接導致日元貶值加劇。

當天,日元對美元匯率快速下跌至145區間,迫使日本在時隔24年後出手幹預匯市,采取買入日元和賣出美元的操作。事實上,在此之前,日本政府就對日元貶值進行“口頭幹預”。日本財務省的外匯主管神田真人曾稱,如果市場出現巨大波動,將采取任何手段穩定匯率。然而,由於缺乏日本央行的配合,日元仍然弱勢。

或許正因如此,日本銀行實施了以約144日元詢問匯率水平的“匯率檢查”。有分析指出,匯率檢查相當於幹預日元買進的準備階段,意味著相關部門進一步提高了警惕。因此,這也被外界認為是為匯率幹預做準備的動作。

上海外國語大學國際金融貿易學院院長、教授章玉貴向21世紀經濟報道記者表示,上世紀末,日本央行曾頻繁幹預外匯市場,並被美國財政部長期關注,認為日本央行涉嫌操縱市場。1998年亞洲金融危機期間,日本就曾強力幹預外匯市場,但如今的局麵與20餘年前的情況有所不同,日本央行必須想方設法穩住日元對美元的波動性,以免日元再次大幅下挫。

盡管日元貶值引起日本方麵重視,但日本央行仍在增加購買國債,以保持低債券收益率。

對此,章玉貴認為,這顯示出日本政府和央行的不同步調,反映出日本政界與財經界對日元走向與貨幣政策走向的分歧日漸明顯,“日本決策層對日元深度貶值可能引致日本經濟大幅縮水、國民財富蒸發的負麵效應越來越擔憂,希望能夠采取有效措施穩住日元匯率;但是另一方麵,日本央行從技術和戰略層麵考慮又要保持貨幣政策的穩定性,希望通過維持低利率盡快渡過經濟困難期。”

“日央行保持國債低收益率,是其一直以來對抗流動性陷阱的手段,同時,日本政府高額的公共債務率,也需要低利率配合,否則其財政將不可持續。另一方麵,隨著日元的進一步貶值,其邊際收益會逐步下降,由此而來的輸入性通脹壓力、資本流出、國民對外購買力損失等不利影響都在加劇。”中國民生銀行(3.520,0.02,0.57%)研究院高級研究員應習文也向21世紀經濟報道記者表示,日本政府優先采用口頭幹預,是較為低成本的做法,但效果也可能有限。

可即便如此,考慮到當前的日本央行遲遲未見有加息的行動。章玉貴表示,日本央行會緊盯市場走勢,其利率調整的時間窗口目前尚未來臨,除非日元對美元跌破1美元對150日元。

就在日本央行宣布利率決議之後,日美利差進一步擴大,日元迅速貶值,這讓日本政府再也按捺不住了,決定實施匯率幹預。該措施也一度使日元得到提振,日元對美元匯率一度升至141區間。

但多位受訪專家都認為,此舉對強化日元的作用極為有限。西南財經大學全球金融戰略實驗室主任、首席研究員方明向21世紀經濟報道記者表示,“局部幹預很難有效支撐日元,更多的還是取決於美聯儲加息情況和美元匯率趨勢,以及會不會出現全球或局部的金融危機。”

持續寬鬆政策是否還有必要?

日本央行毫無懸念地成為了最後一個仍處於負利率區間的主要經濟體。

對於實施寬鬆的貨幣政策,日本央行行長黑田東彥稱,“有必要支撐從疫情走上恢複道路的經濟。”他甚至還表示,暫不上調利率並非數個月,而是兩、三年。

日本堅持寬鬆貨幣政策的最大原因,是實現經濟複蘇。從數據來看,日本在2022年二季度的國內生產總值(GDP)同比增長3.5%,較初值年率增長2.2%做出了大幅調整,按季度來看則增長0.9%。此外,8月CPI也錄得自1991年以來的最強值,同比上漲3%,高於預期的2.9%和前值2.6%。

雖然經濟複蘇漸有起色,但在方明看來,日本維持利率政策不變有幾方麵因素,“首先,是經濟增長仍然乏力,疫情對經濟的衝擊和少子老齡化社會的長期結構化壓力並存;其次,是通脹壓力不大,8月CPI也僅上升至3%的水平,扣除新鮮食品外的核心CPI也僅2.8%,相對於歐美等發達國家而言,處於較低水平;再者,是日本央行對於日元貶值具有較大的容忍度,盡管日元貶值接近至147的亞洲金融風險期間的低點,但日元貶值也對於充分利用外貿優勢有一定的幫助。”

不少受訪專家也對日本當前的經濟複蘇情況表示不樂觀。“日本經濟長期陷入超低利率的流動性陷阱,而近年來保守疫情困擾,社會需求始終偏弱。”應習文表示,盡管今年上半年日本GDP實現增長,但下半年以來製造業PMI持續回落,服務業PMI已跌破50%,顯示經濟複蘇承壓,在這種情況下,若收緊貨幣政策,確實會對實體經濟產生較大的影響。

盡管有充分的理由實施寬鬆貨幣政策,但問題是,該政策導致日元的持續貶值已經顯現出不少負麵效應。

9月15日,日本財務省公布的初步統計結果顯示,8月日本貿易逆差為28173億日元,為自1979年有可比數據以來最大值。對此,王昕傑表示,“寬鬆政策能夠支持小企業繼續運作,不至於出現大麵積破產的局麵;但反麵來看,寬鬆的政策導致匯率下降,使得日本進口原材料的成本增加,且在海外需求降低的宏觀背景下,企業的盈利下降。”

章玉貴直言,維持目前的寬鬆環境對日本經濟相對有利,但前提是美國盡快退出加息周期,在全球經濟處於顯著不確定的背景下,短期內日本經濟看不到顯著複蘇跡象。

在美聯儲還將繼續加息的趨勢下,日美利差持續擴大,多位受訪專家認為日元還將進一步貶值。但章玉貴認為,日本政府也不可能任由日元持續貶值。“日本政府對日元貶值的容忍度盡管有一定彈性,但應該不會放任其跌至150的恐慌心理點。”他說道。

在日元貶值的情況下,日本還繼續通過持續購入國債,維持將10年期國債收益率目標維持在0%附近的YCC政策,致力於將通脹推升至2%的穩定水平,顯示出日本要保持貨幣政策獨立性的決心。

然而,日本在“保債棄匯”的路上卻遭遇挫折。在截至9月21日的兩天裏,日本10年期國債連續2天“零交易”,此為1999年以來首次,成為日本債券市場流動性惡化的新信號。

方明表示,“日本央行堅守利率曲線控製政策(YCC)即通過買入以將其收益率控製在政策目標上限的0.25%以內的政策,隨著美聯儲大幅加息和全球債券價格重估,加之日元大幅貶值,持有日本國債遭至巨大損失,外資賣出日本國債在情理之中。為不影響國債暴跌,日本央行出手購買國債是穩定國債市場乃至債券市場和金融市場的必要舉措。”他認為,全球或局部金融危機可能給日本國債和債券市場帶來重大壓力,日本央行壓力巨大,如繼續YCC政策可能會削弱日元的防禦能力。

應習文也認為,日本單方麵幹預外匯市場的作用相對有限,若日本央行不加息並且持續購入日債,外匯幹預的效果會打折扣,“目前對日本最有利的情況是全球通脹緩解和美元加息變緩,這樣日本有大概率能熬過這輪困境,但目前趨勢看困難似乎在變大。”

當前,日本始終維持YCC政策的做法正受到質疑。瑞銀全球策略分析師Michael Cloherty甚至認為,日本外匯幹預失敗或將導致日本央行“放棄YCC”政策。

“真正緩解日元貶值壓力的方式,還是要通過放鬆控製收益率曲線(YCC)來推動日元匯率重新定價。”展望未來的政策走向,王昕傑認為,日本央行更有可能透過微調而不是徹底扭轉YCC政策,“調節短端的利率區間意義並不會很大,但是擴大長端的利率空間是有可能的。”

日本為何要繼續維持負利率政策?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy