全球“高通(121.19,-2.49,-2.01%)脹”背景下,各國為抑製物價,紛紛使出“殺手鐧”。本周隨著美聯儲加息落地,多個國家密集宣布加息,全球新一波“加息潮”襲來。

多國央行宣布加息

當地時間21日(周三),美聯儲宣布加息75個基點,將聯邦基金利率目標區間上調到3.00%至3.25%之間。這不僅是年內第五次加息,且自2008年以來首次突破3%。

美聯儲宣布加息後,迅速在全球範圍內掀起“加息潮”。9月22日,英國央行、瑞士央行、挪威央行、南非央行、菲律賓央行、越南央行、印度尼西亞央行、卡塔爾央行宣布加息。

其中,瑞士央行、南非央行和卡塔爾央行均加息75個基點,與美聯儲保持一致;英國央行、挪威央行、菲律賓央行和印度尼西亞央行選擇加息50個基點;越南央行則“大跨步”,將再融資利率和存款利率分別上調100個基點。在此之前,瑞典央行已率先上調基準利率100個基點。

中新財經記者梳理發現,不少央行已是年內多次加息。如,英國央行是今年第七次宣布加息,創1995年以來最大加息幅度;南非央行自去年11月以來連續第六次加息;卡塔爾央行則是今年第五次加息。

不過在本輪“加息潮”中,也有“按兵不動”甚至降息的央行。

9月22日,日本央行宣布繼續堅持當前超寬鬆貨幣政策,維持利率水平不變;土耳其繼今年8月降息100個基點後,再次下調基準利率100個基點至12%。

“超級央行周”為何出現?

多國央行密集宣布“加息”,一大原因是為遏製本國通脹。

今年以來,多國月度CPI居高不下,屢屢創多年新高甚至曆史紀錄。

以最新公布的8月份CPI為例,美國8月CPI同比上升8.3%,高於市場預期的8.1%;瑞典8月通貨膨脹率達9%,再次刷新1991年12月以來最高紀錄;歐元區8月調和CPI同比上升9.1%,為有紀錄以來最大增幅。

麵對通脹“高燒難退”,居民生活成本“飆漲”,多國隻能選擇加息。但緊隨美聯儲之後公布加息政策,一些國家也有著減少資本外流、支撐匯率的考慮。

“美聯儲雖然操縱的是本國的貨幣政策,但美元作為世界貨幣,也會影響國際資本的流動。”武漢科技大學金融證券研究所所長董登新告訴中新財經記者,“美國加息,恐讓全世界的資金流向美國,最終收割全球資本和貿易,包括產業鏈的壟斷。”

今年美聯儲多次收緊貨幣政策,帶動美元升值,非美元貨幣出現不同程度的貶值。世界銀行發布的統計結果顯示,今年前7個月,27種非美元貨幣中,包括歐元、英鎊等在內的23種貨幣對美元貶值。

21日,美聯儲宣布利率決定後,美元指數觸及20年新高。當地時間23日,美元指數甚至站上113關口,續刷20年以來新高。與此同時,歐元兌美元卻跌破0.97,續創2002年1月以來新低。22日,韓元兌美元盤中也失守1400韓元關口,創下13年來盤中最低紀錄。

為了防止貨幣過度貶值,除了加息,一些國家已經或準備進行外匯幹預。

22日,日本政府和日本央行宣布采取買入日元和賣出美元的操作幹預匯市。近日,韓國財長秋慶鎬緊急表態稱,將調動一切可能的措施應對外匯市場單邊波動,將在必要時對外匯采取必要措施。

經濟衰退、債務危機接踵而至?

為了遏製通脹,美聯儲等加息的腳步不會就此停止。

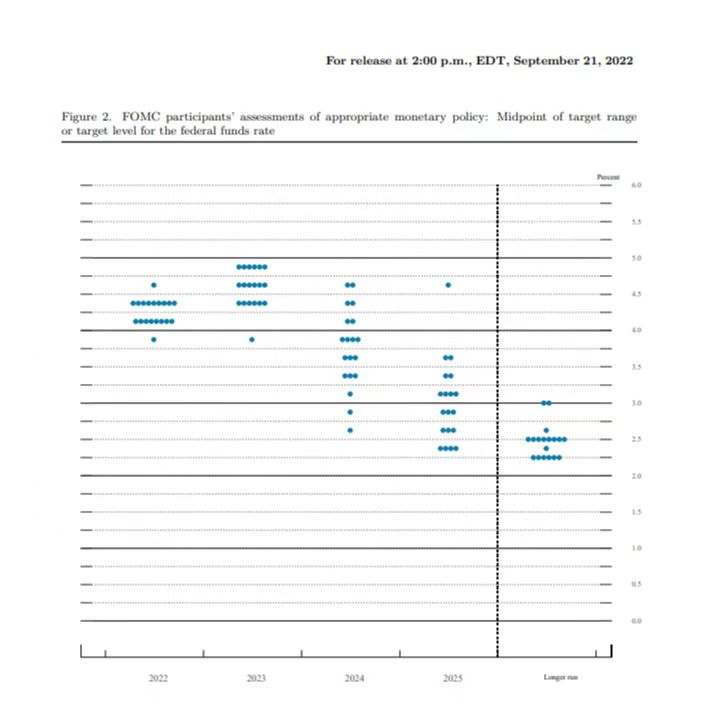

“目前來看,美國還處在加息通道的中部,加息的空間仍比較大。”董登新表示。反映美聯儲官員利率預期的“點陣圖”也顯示,聯邦基金利率預計在未來三年升至4.4%、4.6%、3.9%。

就市場分析來看,多國或將保持與美聯儲同步的加息節奏以遏製通脹和穩定匯率。“全球多數央行同步加息以應對通脹,可能令世界經濟陷入衰退。”世界銀行此前發布的一項研究顯示。

世界銀行也預計,這會給新興市場和發展中經濟體帶來金融危機,造成持久傷害。

中國國際經濟交流中心美歐所首席研究員張茉楠此前在接受中新財經采訪時指出,新興經濟體的外債率通常較高,美國加息後推升了美元融資成本,給新興經濟體帶來較大的償債壓力。

芝加哥大學布思商學院金融學教授拉古拉姆·拉詹也表示,“許多國家自上世紀90年代以來從未經曆過利率大幅上升的周期。它們本來就背負著大量債務,而疫情時期的借貸操作令債務進一步增加。”

“如果美元進一步升值,那將成為壓垮駱駝的那根稻草。”牛津經濟研究院新興市場研究負責人加布裏埃爾·斯特恩直言。

此前,在本幣大幅貶值和債台高築的雙重壓力下,斯裏蘭卡已宣布破產。目前亦有多個國家遊走在債務危機的邊緣。

國際貨幣基金組織(IMF)總裁格奧爾基耶娃在日前的一場活動中表示,隨著金融環境的收緊、美元的升值,25%的新興市場正處於或接近債務困境,60%以上的低收入國家麵臨債務困境。

“曆史上,美國加息周期、美元走強周期往往是新興市場債務危機的導火索,典型案例如1980年代拉美債務危機、1997年亞洲金融危機。”粵開證券首席經濟學家羅誌恒說。

羅誌恒認為,國內經濟脆弱、匯率貶值幅度較大、國際收支失衡、短期債務較高、政局不穩定的新興市場暴發債務危機的風險持續提升,尤其是阿根廷、土耳其,東歐地區的匈牙利、波蘭以及中東地區埃及等非產油國的風險較高。

全球掀起新一輪“加息潮”,債務危機會接踵而至?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy