上世紀90年代資產泡沫破裂後,日本經濟出現長期的停滯,資產價格(如房價、股價)在這場危機後也出現了連續多年的下跌。

受此影響,日本的GDP規模也大受衝擊。據《日經新聞》,以美元計價的日本GDP正在萎縮。如果按1美元兌140日元計算,預計2022年的日本名義GDP將時隔30年首次低於4萬億美元(約560萬億日元),基本與第4位的德國持平。

不僅如此,以美元計價的日經平均指數今年下跌20%,日本工資也退回30年前,令日本的購買力和人才吸引力下降。分析指出,以附加值高的產業為基礎,轉向工資上漲、貨幣走強的經濟結構成為日本當務之急。

日本GDP的倒退與今年以來日元的貶值有直接關係。盡管日本當局已經表示出對日元近期“過度”波動的擔憂,但三菱日聯金融集團全球市場研究主管德裏克•哈爾彭尼在發給《每日經濟新聞》記者的置評郵件中認為,日本央行行長黑田東彥在明年4月的任期結束前不太可能改變政策立場。鑒於美元將進一步走高,美元兌日元也將繼續走高,至少會突破近期的高點,甚至可能是1998年8月的高點。

“失去的30年”?

《日經新聞》援引經合組織(OECD)的預測稱,日本今年的名義GDP為553萬億日元。如果按1美元兌140日元換算為美元,則為3.9萬億美元,這將是自1992年以來日本這一經濟指標首次低於4萬億美元。如果日元繼續貶值或低位徘徊,今年和明年均有可能跌破4萬億美元。

這也就是說,按美元計價的日本經濟規模已回到上世紀90年代泡沫經濟崩潰之後。上世紀90年代至今,全球GDP增長4倍,日本的占比一度超過15%,而如今已萎縮至近4%。日本2012年曾超過6萬億美元,比德國高出約7.5成,但目前卻趨於持平。

不僅是以美元計價的GDP,日本的平均工資也同步在倒退——如果按1美元兌140日元的匯率計算,目前日本人年平均工資為3萬美元,也回到了1990年前後的水平。這意味著對外籍勞動力來說,在日本工作的吸引力正在逐漸下降。

此外,今年能源價格的飆漲也對貨幣貶值的日本造成沉重打擊。作為原油期貨的代表性指標,美元計價的WTI原油期貨比去年底上漲13%。日元計價的東京商品交易所的原油期貨(交易最活躍的結算月)上漲33%,漲幅更大。

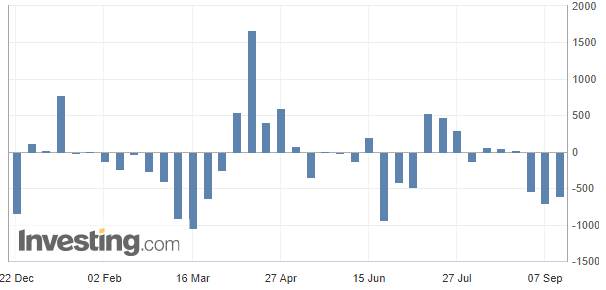

《每日經濟新聞》記者還注意到,在過去的日元貶值周期中,外資往往是在押注日本企業的業績增長,買入日本股票。然而,在當下的日元貶值周期中,情況卻完全相反。

數據顯示,外資2022年1~8月淨賣出2.7萬億日元日本股票。而在2013年1~8月,彼時日本央行啟動大規模貨幣寬鬆,日元快速貶值,這期間的外資淨買入逾9.1萬億日元。

今年以來,日本股市外資流入和流出情況(圖片來源:英為財情)

此外,以美元計價看,日經平均指數今年下跌23%,預計將創出2008年全球金融危機(下跌42%)以來最大年跌幅。對海外投資者而言,日本資產的價值正在銳減。

不可否認的是,日本經濟確實曾有過非常好的表現,並且在收入分配方麵做得相當出色。然而,自1990年以來,日本經濟增長停滯,在其後的時間裏,“失去的十年”或“失去的二十年”經常被人們掛在嘴邊。

前日本央行副總裁、早稻田大學教授若田部昌澄在《大停滯與安倍經濟學:日本的教訓》一書中更是直接將上世紀90年代以來的這段時期稱之為“大停滯”。若田部昌澄認為,由日本經濟長期停滯所引發的經濟學爭論也成為了其本身的重要組成部分,而且正是這些爭論導致了日本在政策的混亂,在此期間日本的宏觀經濟管理做得很糟糕,應對經濟危機乏力。

對於為何日本在經曆了長達30年的經濟停滯後遲遲無法“爬起來”,野村證券首席經濟學家辜朝明(Richard C. Koo)此前給出的,也是當下流行的解釋是“資產負債表衰退(balance sheet recession)”,即在經濟危機後,因資產價格的下跌,日本企業的資產負債表遭到了極大程度的破壞,這時企業權益的收縮又被動推升了企業的杠杆率。在這樣的環境下,日本企業的主目標已經不是擴張資產負債表,而是如何使資產負債表安然落地。即使是規模空前的貨幣寬鬆,也無法改變日本消費者和企業對支出的謹慎態度。

日央行會出手幹預嗎?

以美元計價的日本GDP的倒退與今年以來日元的貶值有直接關係。

今年以來,受美日貨幣政策差異影響,日元不斷貶值,年初至今,日元匯率已貶值近25%,跌幅不僅超過歐元、英鎊等G10貨幣,也遠超韓元、印度盧比、泰銖等亞洲新興市場貨幣。

過去一年以來,美元兌日元走勢(圖片來源:英為財情)

9月14日,日元對美元匯率一度跌至1美元兌144.9日元附近,直逼145關口。隨後,日本央行進行 “匯率檢查(currency rate check)”。這一消息釋出後,日元匯率快速攀升,從近24年低點反彈。

“匯率檢查”機製相當於幹預日元的準備階段,日本央行通過向市場參與者詢問匯率動向,要求日本各大商業銀行向央行提供外匯交易的細節資料,為幹預外匯市場做準備。日本決策官員同日還重申,他們已經準備好對日元的劇烈波動采取“必要行動”。

不過,《每日經濟新聞》記者注意到,自從日本1995年4月陷入長期的通縮以來,日本央行隻對日元進行過一次實際的幹預。

1997年11月至1998年6月期間,日本央行分11次總計拋售了4.2萬億日元。1998年6月16日,美元兌日元達到146.78,創下曆史新高。日本首相隨後發表聲明,承諾恢複日本銀行業的健康,並提振國內需求。在1998年6月16日~19日的四個交易日裏,美元兌日元從146.78跌至133.69,跌幅達9%,不過,在接下來的六個交易日裏,美元兌日元又反彈至143.36。

日本最大的金融機構——三菱日聯金融集團全球市場研究主管德裏克•哈爾彭尼(Derek Halpenny)在發給《每日經濟新聞》記者的置評郵件中表示,上周對美元對日元匯率來說是非常重要的一周,此前市場已經從東京方麵得到了迄今為止最明確的警告,即日本方麵對日元貶值的容忍度已經達到極限。財政大臣和負責國際事務的副大臣(日本負責外匯政策的最高官員)神田真人上周三的言論都反映出對日元“過度”波動的擔憂。不過他同時指出,盡管日本方麵的口頭幹預會(對日元匯率)產生影響,但如果沒有基本麵的支撐,口頭幹預的影響就會消退。

本周,全球市場迎來“超級央行周”,除了全球市場關注的焦點——美聯儲將公布利率決議之外,包括日、英央行在內的10多家央行也將公布利率決議,美元、日元、英鎊的走勢引市場關注。

對此,哈爾彭尼在郵件中指出,這周對於日元匯率的基本麵同樣非常重要,他非常有信心認為美聯儲在本周將繼續保持鷹派立場。

“我們的觀點認為美聯儲本周將至少加息75個基點,甚至是100個基點,美聯儲的‘點陣圖’也可能繼續傳遞鷹派信息。同時,我們也相信日本央行不會改變其立場。鑒於日本政府上周表達了對日元疲軟的擔憂,政治壓力正在積聚。但日本央行行長黑田東彥在傑克遜霍爾的講話已經說的再清楚不過了——鑒於通脹將在2023年回落,日本央行‘別無選擇’,隻能繼續放鬆貨幣政策。我們同意關於通脹的基本觀點,即黑田東彥在明年4月的任期結束前不太可能改變政策立場。”哈爾彭尼補充道。

“因此,鑒於美元將進一步走高,美元兌日元也將繼續走高,至少會突破近期的高點,甚至可能是1998年8月的高點。”哈爾彭尼指出,“快速而突然的匯率波動仍可能導致日本方麵的幹預,但1998年的例子表明,這可能不足以改變匯率的大趨勢。”

不足4萬億美元,日本GDP恐將跌回至30年前

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy