對美國公司債投資者來說,今年是有史以來最糟糕的一年,而且預計會變得更糟糕。

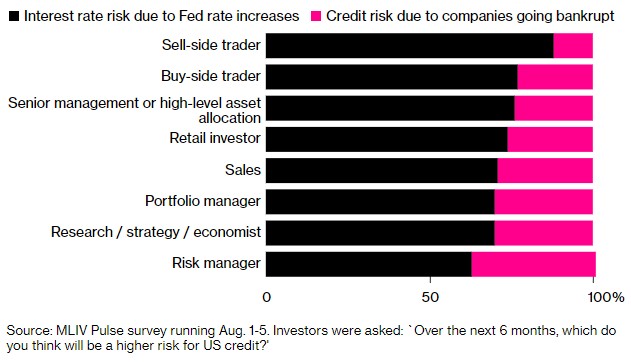

接受MLIV Pulse調查的受訪者中,近四分之三的人表示,美聯儲收緊貨幣政策是公司債市場麵臨的最大風險;相比之下,隻有27%的人更擔心在未來6個月會有越來越多公司會破產。

在今年上半年遭遇至少是上世紀七十年代以來最嚴重的損失之後,這一調查結果凸顯出固定收益投資者對於前景喜憂參半的感情。一方麵,他們認為麻煩還沒有結束,超過四分之三的人預計今年美債收益率將升至新高。但與此同時,多數人預計下行空間相對有限;他們預測,息差——衡量感知風險所需額外補償的一個關鍵指標——將遠低於疫情早期或次貸危機引發的衰退期間的水平。

Victory Capital旗下USAA Investments的高級投資組合經理Kurt Daum表示:“從目前的水平來看,下行風險肯定會加大。”

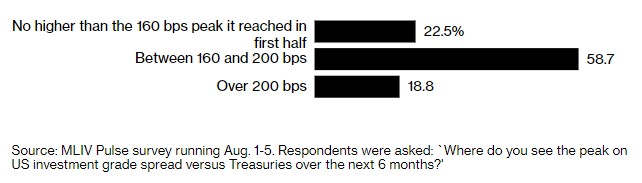

在今年席卷固定收益市場的拋售浪潮中,公司債的收益率較美國國債穩步上升。7月份投資級公司債與美國國債之間的息差曾高達160個基點,之後略有回落。

不過,息差增幅在未來預計將相對較小,表明投資者預計企業融資市場將避免2007-2009年經濟衰退後的那種壓力,當時投資級收益率飆升至高於美國國債600多個基點的水平;而在2020年3月,這一差距達到了近400個基點,促使美聯儲出手幹預以確保信貸短缺不會對經濟造成再次打擊。

這一前景可能反映出,在與疫情相關的刺激措施和兩年最低利率的支持下,許多公司利潤飆升、並仍處於強勁地位。盡管外界猜測美國正在走向衰退,但上周五美國勞工部報告稱,7月份美國就業人數意外激增、創下5個月來最大增幅,突顯出在美聯儲積極收緊貨幣政策的情況下美國經濟依然強勁。

因此,約86%的受訪者說,與2008年相比,現在的企業更有能力抵禦衰退,這在一定程度上是因為許多企業在美聯儲2020年降息後為其債務進行了再融資。不過,強勁的資產負債表預計不足以防止進一步虧損,尤其是垃圾債券,因為垃圾債券對經濟放緩更為敏感。

Brandywine Global Investment Management高收益投資組合經理John McClain表示,這種風險意味著,一些債券(比如評級為CCC級別、屬於最低級別的垃圾債券)的吸引力不如評級更高的證券。John McClain表示:“投資者應該承擔一定的期限和信用風險,但這兩種風險都過了頭就會釀成災難。”

近一半的受訪者表示,他們預計未來六個月股市的表現將超過公司債券;有三分之一的人傾向於投資級債券,是預期垃圾債券收益更好的人的兩倍多。這將打破今年迄今的模式,當時,因較短的期限和較高的票息支付為美聯儲加息導致的價格下跌提供了緩衝,垃圾債券表現優異。

與此同時,多數受訪者表示,借貸成本的上升和經濟前景的不確定性將使並購活動持續冷淡,直至今年年底。在經曆了創紀錄規模的2021年之後,銀行家由於虧損而對債券的承銷興趣減弱,涉及私募股權的收購交易大幅下降。

調查顯示:美國公司債市場仍麵臨下行風險

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy