作者 |雷彥鵬

編輯丨劉肖迎

如果就地過年,隻身在外,你打算怎麽過呢?

對於傳統佳節,美食自然是標配。在 " 懶人經濟 "" 一人經濟 "" 宅經濟 " 之下,即食、即熱、即烹等可以簡單快速吃到嘴裏的預製菜,成了不少人的選擇。

這不,在快節奏的生活壓力下," 懶宅族 " 可能要吃出來新的上市公司了。

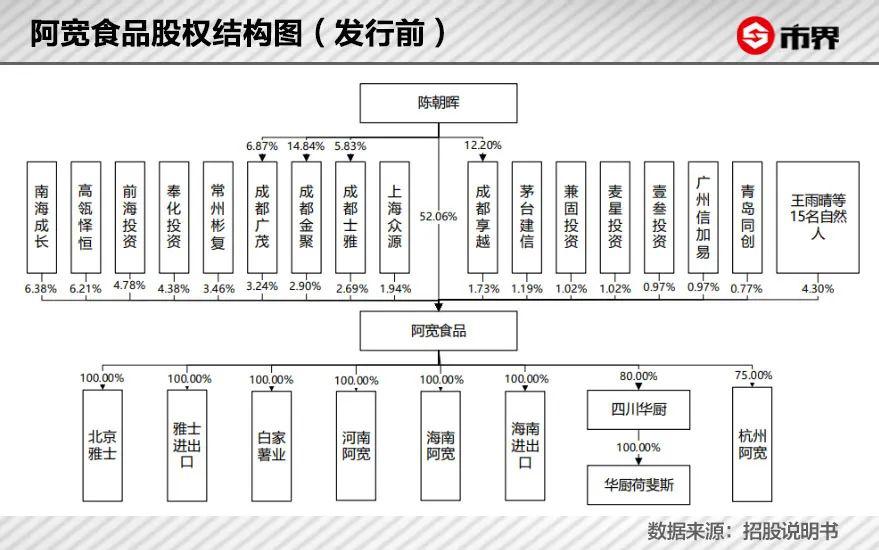

擁有網紅產品 " 阿寬紅油麵皮 ",獲得高瓴懌恒、前海投資、茅台建信等投資的四川白家阿寬食品產業股份有限公司(簡稱 " 阿寬食品 "),正在衝刺 IPO,欲在深交所上市。

有別於傳統的方便麵,阿寬食品主打 " 非油炸 " 的特色。迎著新消費的風口,再加上疫情對 " 懶宅經濟 "" 直播經濟 " 的放大,阿寬食品營收三年增長了 163%。

除了自己努力成為 " 網紅 " 外,阿寬食品還為三隻鬆鼠、百草味、李子柒等網紅品牌代加工。不過,阿寬食品的這一門 " 雙線網紅 " 生意,並不那麽賺錢。

" 網紅 " 背後的 " 網紅 "

一年前,今麥郎傳出要上市的消息,至今仍無新的進展。一年後,將今麥郎視作競爭對手的阿寬食品,已開始衝刺 IPO,加入了 A 股 " 方便食品第一股 " 的爭奪。

從 2018 年到 2020 年,阿寬食品營業收入飛速增長,從 4.22 億元增長到了 11.10 億元。2021 年上半年,其營業收入為 5.93 億元,已經快趕上 2019 年全年的水平了。

這離不開公司的 " 頂級網紅 " ——阿寬紅油麵皮的貢獻。2020 年,僅 " 紅油麵皮 " 係列產品的銷售額就近 4 億元,營收占比為 36%,累計銷售超過了 1 億份。

事實上,這家公司是做酸辣粉起家的,紅油麵皮是近幾年才火起來。阿寬食品的曆史可追溯至 2001 年,二十年的發展曆史上,經曆過漫長的踟躕與調整,還因 " 白家 " 商標的使用與白象食品發生過兩次訴訟,直到 " 阿寬 " 品牌的誕生。

" 阿寬 " 是如何成為網紅的?這與其產品迭代有關,也與外部環境的變化相關。

阿寬食品的創始人叫陳朝暉,1969 年出生,中國國籍,具有新加坡永久居留權。

(陳朝暉)

陳朝暉曾在四川百事可樂飲料公司做銷售員,1994 年創辦成都雅士廣告公司,為快消品企業做廣告業務。2001 年,四川白家食品有限公司(簡稱 " 川白食品 ")成立,他正式跨界進入食品製造行業,酸辣粉、肥腸粉等方便粉絲相繼推出。

廣告策劃出身,又深諳快消品行業的營銷之道," 白家 " 品牌的方便粉絲產品銷量很快就上來了。不過,由於市場有限,川白食品沒幾年就觸碰到了增長天花板。

隨著外賣和電商的高速發展,再加上消費升級,以及新生代消費者逐漸崛起,在經曆了快速發展之後,從 2014 年開始,以方便麵為主的方便食品行業進入了深度調整期。康師傅、統一等都遇到了增長瓶頸,川白食品也長期徘徊不前。

窮則思變,瓶頸也預示著轉型與創新。

陳朝暉開始謀劃從線下往線上走,擴大了產品品類,並推出新品牌 " 阿寬 "。2017 年,公司提出 " 新型方便食品 " 概念。" 紅油麵皮 " 主打 " 非油炸 "" 寬麵皮,更有勁兒 " 的特點,與傳統方便麵形成了差異化,輔以營銷,便成了網紅產品。

阿寬食品的主要產品類型包括方便麵、方便粉絲、方便米線、自熱食品(主要有自熱粉麵、自熱豆湯飯、自熱燒烤)等。2021 年上半年,方便麵的營收占比為 65.28%、方便粉絲為 23.07%、方便米線為 8.68%、自熱食品為 1.66%。

與一些依賴 OEM 模式的品牌不同,阿寬食品有自己的工廠,而且還給三隻鬆鼠、李子柒、百草味、網易嚴選等貼牌、代工。

(超級紅人節,李子柒)

從天貓旗艦店的產品來看,李子柒的紅油麵皮、椒麻寬麵等,三隻鬆鼠的紅油麵皮、鐵功基花甲粉絲、酸辣粉、自熱火鍋等,百草味的紅油寬麵皮、酸辣粉、南昌拌粉、川香什疏自熱小火鍋等的代工廠中,都出現了阿寬食品或其子公司。

不過,貼牌、代工並不是阿寬食品的主要業務。

2021 年上半年,這部分業務隻貢獻了阿寬食品營收的 10.08%,且主要客戶為三隻鬆鼠和杭州微念(" 李子柒 " 品牌擁有者),合計占了主營業務收入的 7.12%。

在努力成為 " 網紅 " 的同時,還給其他 " 網紅 " 品牌提供貼牌、代工服務,在行業內,阿寬食品是比較罕見的一個存在,可將其稱之為 " 網紅背後的網紅 "。

" 網紅 " 生意錢難賺

隨著 90 後、00 後逐漸成為主流消費群體,新消費風口近幾年備受追捧。作為 " 網紅中的網紅 ",又趕上了這個風口,阿寬食品也深受資本的青睞。

在一年之內,阿寬食品就完成了三輪融資。2020 年 2 月完成 A 輪,6 月完成 B 輪,9 月完成股份製改革,2021 年 1 月又完成了 C 輪融資。參投機構有南海成長、前海投資、高瓴懌恒、茅台建信、青島同創 ……

陳朝暉 2020 年 6 月時就表示,阿寬食品的目標是成為首家在 A 股上市的方便食品企業," 成為酸辣粉、非油炸方便麵、新型方便食品的第一 "。

事實上,阿寬食品的這門 " 網紅 " 生意,並沒有想象中那麽美好。

從毛利率來看,阿寬食品處於下滑的趨勢。這主要是因為公司兩大核心產品——方便麵和方便粉絲,單位成本上升,毛利率下滑,導致了公司整體毛利率的下降。

橫向對比來看,2018 年和 2019 年,阿寬食品的毛利率甚至比方便麵兩大巨頭——康師傅和統一中國還高,不過,從 2020 年開始,已較大幅度低於此二者。

從 2019 年開始,阿寬食品開始集中資源發展代工、貼牌業務,但這部分業務附加值較低,售價也低,所以毛利率遠低於其他業務,進而拉低了公司的整體水平。

從披露的近三年半的數據來看,阿寬食品的淨利率極低。對比來看,除 2020 年之外,其一直比較明顯地低於康師傅和統一中國,2021 年上半年僅為 3.34%。

阿寬食品近幾年之所以能實現較快發展,且打造出 " 網紅 " 產品,有一個原因很重要,就是公司跳出了線下渠道戰,轉型為以線上渠道為主," 以線上帶動線下 "。

從 2019 年開始,公司線上渠道的收入就超過了線下渠道,且呈上升趨勢。2020 年和 2021 年上半年,阿寬食品線上渠道的營收占比分別為 61.34%、63.58%。

在線上渠道中,不管是第三方電商平台,還是社區團購,相互之間都在拚價格,而且,流量成本也越來越大。阿寬食品也曾出現在李佳琦、羅永浩、薇婭等主播的直播間,同樣拚低價,且有相應傭金與坑位費。這些都極大程度影響著淨利率。

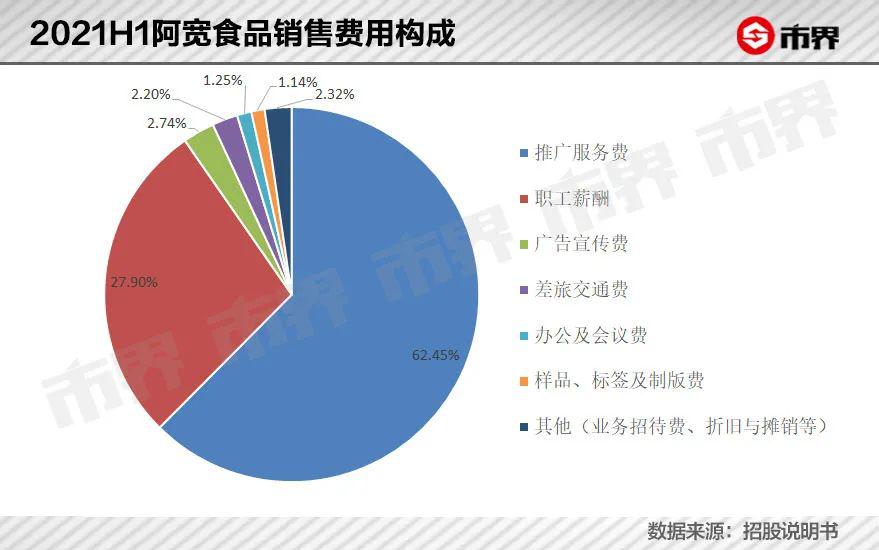

從期間費用來看,占營收比例最大的正是銷售費用,其次為管理費用。管理費用占比較大,主要係管理人員薪酬增加,以及公司實施了股權激勵。

以 2021 年上半年為例,阿寬食品的銷售費用率為 13.91%,管理費用率為 8.46%。在銷售費用中,廣告宣傳費占了 2.74%,而推廣服務費的占比,已上升至 62.45%。

推廣服務費中最主要的是電商渠道服務費——公司在電商渠道進行銷售推廣,而向淘寶、京東等電商平台,以及帶貨主播、直播平台等支付的銷售推廣費用。

2021 年上半年,阿寬食品支出的電商渠道服務費超 0.35 億元,而同期歸母淨利潤僅 0.22 億元。由此可見,這門 " 網紅 " 生意的錢,阿寬食品賺得十分艱難。

在這方麵,阿寬食品與三隻鬆鼠倒是很像——披著 " 網紅 " 的外衣,表麵看起來光鮮亮麗。不過,褪下 " 網紅 " 的外衣後,裸露出來的並不是一身肌肉。

還能 " 紅 " 多久?

銷售毛利率下降,說明行業競爭激烈,阿寬食品的綜合實力並不突出;淨利率極低,且不穩定,同時還低於競爭對手,進一步說明,公司缺乏強有力的競爭優勢。

從產品來看,阿寬食品的紅油麵皮等新型方便食品,可算作是對傳統方便麵的升級。

在城鎮化紅利、人口大規模流動背景下,方便麵市場於 2003 年至 2013 年經曆了黃金十年的高速發展期。2013 年,全國方便麵銷量達 462.2 億包,到達了巔峰。緊接著,全國方便麵銷量開始大幅下滑,三年下降了近 80 億包。

阿寬食品看到了機會,借助線上平台,發展很快。但是,大家都在謀變。時至今日,阿寬食品的規模仍然很小,而且還要麵對業內外巨頭們的競爭。

方便食品大致可分為速凍食品、自加熱食品、衝泡類(方便麵)食品、微波食品四大類型。國信證券數據顯示,2019 年中國方便食品的市場規模達 4500 億元,若按照年均複合增速 6% 計算,預計 2025 年方便食品的市場規模將達 6300 億元。

可以看出,方便食品的市場規模很大,但整體增速並不快。近幾年,需求端的變化,推動著行業的創新,帶來了增長活力,尤其是衝泡類食品與自加熱食品的快速發展。

目前,推動新型方便食品行業快速發展的主要有三類公司,大體可分為傳統品牌、新銳品牌與跨界品牌。

傳統品牌如康師傅、統一中國、今麥郎等,依托強大的品牌效應和規模化的生產能力,一方麵在尋找高端化破局之道,另一方麵也在推出新型方便食品,如方便粉絲、方便米線、自熱食品,今麥郎推出的拉麵範,也主打 "0 油炸健康麵 "。

跨界品牌如海底撈(頤海國際)、三隻鬆鼠、良品鋪子、百草味等,也擁有品牌和渠道優勢。

新銳品牌近些年不斷湧現出來,如拉麵說、自嗨鍋、食族人、莫小仙、李子柒等,還有阿寬。這些品牌往往比較個性化,且擅長營銷,能夠利用產品品類、口味、包裝等方麵的創新俘獲消費者。在新消費風口,還會獲得資本的加持,發展較快。

此外,還有正在湧入這個賽道的,跨界的、新生的都有,使得這個行業的競爭趨於白熱化。細分到方便麵行業,飛速增長的阿寬食品,2020 年市場份額僅 1.36%。

比較矛盾的是,如三隻鬆鼠、百草味、李子柒等大的網紅品牌,既是阿寬食品的競爭對手,又是其合作客戶。阿寬食品要為其貼牌、代工與自己在售產品類型一樣的產品,而且像紅油麵皮、酸辣粉等,本來就是阿寬食品最核心的產品。

或許,阿寬食品有其他的想法,比如,如果未來自己的 " 網紅 " 產品不火了,可以退一步,加大代工業務。問題是,相較之下,代工業務毛利率很低,並不賺錢。

因此,在巨頭之下,阿寬食品還是得想法打造自己的護城河。目前,阿寬食品的單品超過了 200 個,但是仍然比較依賴 " 網紅 " 單品紅油麵皮。這恐非長久之計。

同時,由於部分產品滯銷,阿寬食品於 2020 年和 2021 年上半年,分別計提了 112.42 萬元、130.16 萬元的存貨跌價準備。其稱,若未來市場競爭加劇,存貨跌價及損失可能會加大。

" 網紅 " 的宿命,三隻鬆鼠已經驗證過了。而且,阿寬食品近兩年的快速增長,與疫情對人們生活方式的改變,有密切關係。如何實現可持續增長?這才是關鍵。

2014 年前後,陳朝暉說,壓力不隻是方便食品行業的式微,還要麵對來自方便食品巨頭的蠶食。" 他們太大,大樹底下不長草。"

幾年間,小草已經長起來了。但是,若要獨自抵擋風雨,必須得長成一棵大樹。