樓市有多少巨坑?

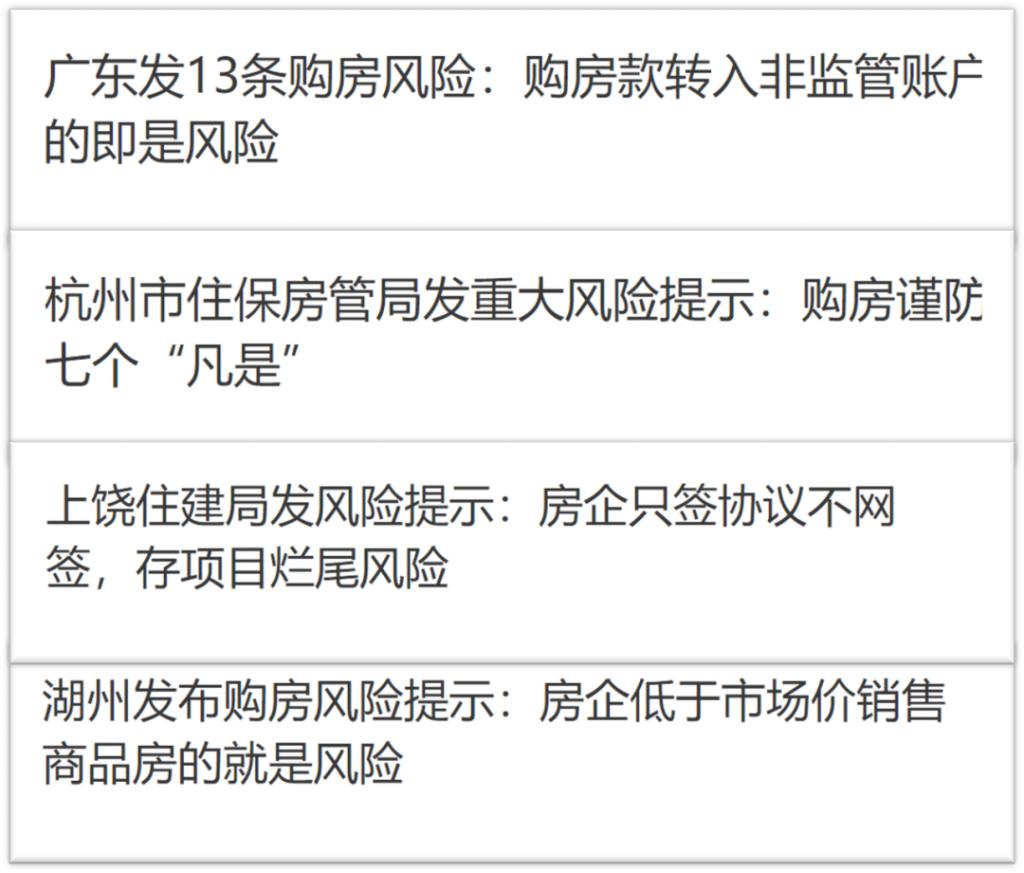

近日,廣東省住建廳發布 13 條商品房交易風險提示,包括預售資金非存入監管賬戶、售價高過備案價、以一次性付款等名義降價銷售、以租代售、違規使用經營貸、雙合同等行為。

這不是首個發布樓市風險的地區。

此前,杭州、天津、浙江湖州、湖北鄂州、江西上饒等地此前也曾發布過此類購房重大風險提示,焦點都在於新房交易和爛尾風險。

多地集中發布樓市風險提示,這在過去 20 多年的房地產曆史上極為罕見。

這些風險提示出現的大背景是,一些龍頭房企遭遇債務困境,多個房企開始降價促銷,而部分樓盤被曝存在預售資金被挪用的情形,個別樓盤爛尾風險陡增。

買房是許多人一生中最大的投資和消費,涉及資金動輒數百萬乃至上萬,而且還背負了數百萬的貸款,一旦買了問題樓盤甚至爛尾樓,損失不隻是慘重那麽簡單。

所以,樓市風險預警不僅及時且必要,而且應該樹在每一個售樓處的大門口。

那麽,買房主要有哪些風險?

01

預售製下的爛尾風險

預售風險,主要是挪用預售監管資金以及爛尾的風險,這也是買房最大的風險。

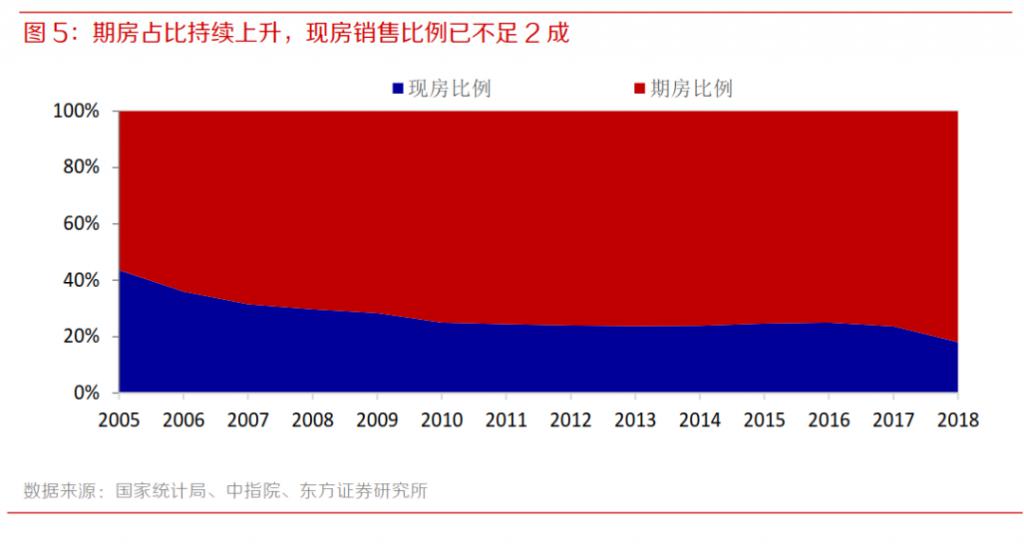

我國新房銷售實行的預售製。所謂預售,源於香港的 " 賣樓花 ",與現房銷售相對應。一些城市隻要正負零(開始地麵主體工程建設)就能對外預售,而交房則要等到 1-2 年之後。

通過預售製,開發商得以迅速回籠資金,而購房者和銀行則要承擔質量問題乃至爛尾的風險。

樓市上行時期,樓盤爛尾現象隻存在於少數地區;如今隨著大環境發生巨變,問題房企不再是孤例,新房爛尾風險空前高企。

解決這一問題,取消預售製是終極解決之道。

然而,預售,關乎房企高周轉模式的成敗,更關乎地方土地財政,短期恐怕難以推進。

既然取消預售仍舊遙遠,那麽做好預售資金監管就是當務之急。

目前,各地均將預收款存在監管賬戶,無論是房企還是銀行都不得輕易挪用。隻要預售資金還在,即便開發商破產,業主們依舊能夠盤活爛尾樓。

然而,開發商擅自挪用預售資金監管賬戶的案例不在少數,更有甚之,部分開發商誤導業主將購房款存入非監管賬戶,從而帶來更大的風險。

所以,購房者認準預售資金監管賬戶是第一位的,而地方政府更有必要做好監管。

02

變相漲價或降價的風險

變相漲價或降價的風險,前者表現為" 雙合同 ",後者表現為工抵房、團購房等。

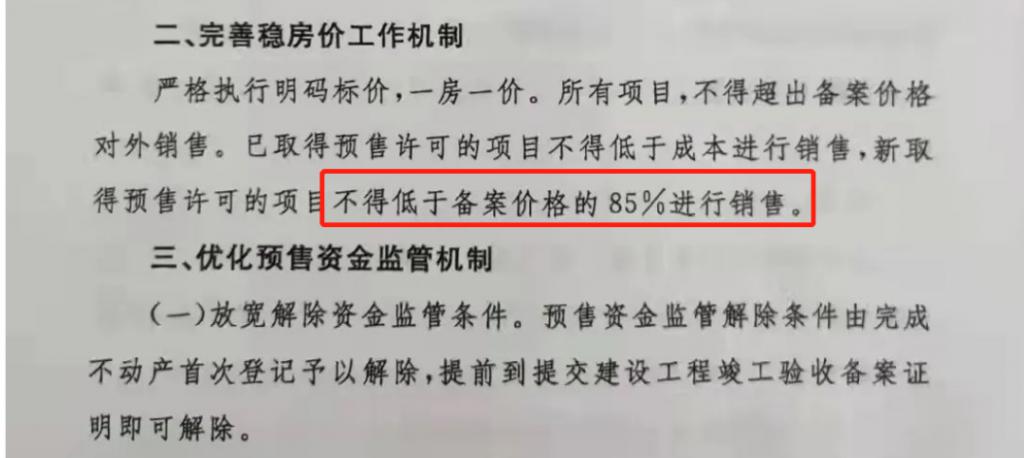

這一輪樓市調控的主基調是 " 穩 ",所以各地政策既不鼓勵漲價,同時限製降價,不能大漲又不能大跌,說的就是這個。

對於變相漲價,在新房嚴格限價之下,開發商通常通過" 雙合同 "、茶水費等方式變相繞過限製,茶水費明顯違規,而雙合同則處於灰色地帶。

所謂雙合同,即將房價拆解為兩半:一半是按照備案限價簽訂的購房合同,另一半是所謂的裝修合同,從而達成變相漲價的目的。

顯然,雙合同繞開了新房限價,在樓市上行期,這是開發商與購房者心照不宣的潛規則;一旦樓市進入下行期,雙合同就容易成為維權糾紛的焦點。

至於變相降價,這是 " 限跌令 " 之下開發商無奈做出的變通之策。

房價下跌不得超過 10% 或 15%,一紙行政命令下達起來很容易,但對於開發商來說,不降價就無法回籠資金,價格維持得再高再穩都沒有實質意義。

不過,對於地方來說,更擔心的是一旦降價形成示範效應,則會進一步強化樓市下行的預期,不利於市場穩定,更不利於賣地,更不用說還存在老業主因為降價而出現維權乃至退房的維穩風險。

所以,有地方政府直接將 " 低價甩賣 " 與 " 哄抬房價 " 同時列入 " 嚴厲打擊 " 之列。

03

質量問題

新房所見無法所得,建築質量就成了無從監督的黑箱。

這幾年,許多開發商放棄了對於質量的堅守,貨不對板、以次充好、精裝修變身 " 驚 " 裝修,乃至塑膠 " 人工湖 "、推窗見墳的 " 墓景房 "、買到不存在的 " 空氣房 "、湊數字的 " 假車位 "、空口許諾的名校學位等亂象都屢見不鮮。

過去,質量問題頻發於中小開發商,這兩年,許多以質量著稱的龍頭房企也陷身其中,甚至遭遇央視 315 節目直接點名。

這是高周轉和新房限價帶來的結果。

某龍頭房企曾要求設計院通宵出圖,且將 " 拿地之後 4 個月開盤、5 個月資金回籠、6 個月資金回正 " 作為優秀經驗進行廣而告之,理論上一筆錢一年可以滾動兩次。

加上新房嚴格限價,開發商的利潤被大幅壓縮,降低質量要求就成了不約而同的潛規則。

有業內人士曾表示,這幾年的房子質量是最差的。

雖然有點誇張,但也道出部分事實。

04

不是什麽房子都值得買

公寓當住宅賣,寫字樓當公寓賣,小產權房當商品房賣,長租公寓 " 以租代售 " 等,都存在巨大風險。

雖然都是房子,隻要用地性質不同,價值就有天壤之別。商品住宅、商住公寓、辦公式公寓、小產權房、長租公寓,就是如此。

在我國,隻要商品住宅之下的土地是 70 年使用權,公寓和辦公樓隻有 40 年的使用權,至於小產權房和集體土地上的長租公寓,都是集體土地,跟商品房之下的國有土地,更是天差地別。

土地產權隻是一方麵,更關鍵的是不同性質的房子,無論是稅費還是水電費用都有了極大懸殊,未來交易時麵臨的市場環境大相徑庭。

這背後主要存在兩大雷區:一個是小產權房。小產權房短期沒有任何轉正的可能,中央部委和地方主管部門已經多次重申過。

另一個是公寓和辦公用房。個別所謂的商住公寓,用地性質是 " 辦公用房 ",這類房子隻能用於辦公,不得居住。隻有用地性質注明是 " 公寓式辦公 " 或者 " 商住公寓 " 的,才有用於居住的可能,但也要看當地具體政策而定。

事實上,多個城市已經明確,新增商業辦公地塊不得建設 " 類住宅 ",不得在廣告內容中明示或者暗示房屋具有住宅功能,不得以 " 不限購 "" 不限貸 " 的名義、噱頭代替 " 商辦類項目 "。

05

幾個建議

樓市大變局時代,買房不再是一本萬利的賺錢遊戲,而是充斥巨大風險、布滿荊棘陷阱,更需要專業判斷。

我們的建議有四個:

一則,不是什麽房子都值得買。一定要認清房子的性質,到底是商品住宅,還是商住公寓,抑或辦公用房;到底是商品房,還是回遷房,抑或小產權房。

二則,謹慎選擇開發商。過去出問題的多是中小開發商,抗風險壓力較差;如今連大型開發商甚至龍頭房企都開始陷入困境,這是高杠杆模式遭遇政策高壓的必然結果。

三則,不必迷信新房。預售之下,新房往往都是期房,所見不能所得,一旦存在質量問題,後續將會麵臨無限扯皮。同時,新房價格往往都存在溢價,這些溢價已經透支了未來的利好,而這些所謂的利好在未來卻不一定都能兌現。

四則,不要相信空口許諾,不要蒙眼買房。過去樓市上行期,搶房層出不窮,許多人在中介銷售的蠱惑之下,一擁而入。隻要房價能持續上行,那麽所有的小問題都可以忽略不計。

如今,樓市一旦進入橫盤甚至下行期,如果再不審慎,不看地段不看規劃,甚至連售樓處都不去,連買的房子到底是 " 公寓 " 還是 " 辦公用房 " 都不清楚,連開發商的信用底色都不調查,頭腦衝動之下盲目下定,最終受傷的一定是自己。