曆時將近一年多的眾泰汽車重整疑雲,終等來雲散之日。

近期,*ST眾泰發布公告稱,根據重整投資人評審委員會9月30日的評審投票結果,最終確定由江蘇深商控股集團有限公司(下稱“江蘇深商”)作為公司重整投資人。

為了保證眾泰重整最終可以順利完成,在江蘇深商之外,上海鈦啟汽車科技合夥企業(有限合夥)(下稱“上海鈦啟汽車”)、湖南致博智車股權投資合夥企業(有限合夥)(下稱“湖南致博智車”)作為公司的後順位備選重整投資人。

*ST眾泰重整部分公告,截圖自公告

受此消息影響,上月30日和本月8日,*ST眾泰股價實現了兩個交易日的漲停,其中10月8日收盤時股價為6.75元/股,漲幅為4.98%;到了本周一*ST眾泰收盤時股價來到7.09元/股,漲幅繼續增長為5.04%。

公告也表示,此次招募的重整投資人需在眾泰汽車的重整計劃(草案)被法院裁定批準後,才最終確定為眾泰汽車的正式重整投資人。

由此,眾泰汽車的重整之路,雖然此前遭遇了一波三折,但目前已走上正軌。而對於江蘇深商背後的控股股東——聚焦房地產業的深商控股而言,接盤這樣一個人人嫌棄的“燙手山芋”,也是為了實現從房地產業向造車產業轉型的目標。

對於深商控股而言,其實早在2019年就已將觸手伸向汽車產業,接盤了彼時陷入困境的汽車銷售集團龐大集團。由此,在業內看來,接盤眾泰後,深商控股就可以實現銷售+製造的汽車產業上下遊結合,以便來實現未來造車的目的。

地產商跨界來造車,其實並不新鮮。

同為地產商的寶能在2017年就已入局汽車產業,通過“買買買”擁有了造車資質和生產基地,之後也造出了車,但目前仍陷於欠薪裁員、大麵積關店的困局之中。

恒大同樣以高舉高打的姿態步入造車領域,但之後並沒有拿出能打的成績,首款車型還未下線,業務也還在虧損。

在這樣的現狀下,接連接盤龐大和眾泰的深商控股,會比寶能和恒大的“命”好嗎?

1、一波三折的被接盤之路

20億元,這是江蘇深商接盤眾泰的代價。

按照*ST眾泰發布的公告,其及管理人與江蘇深商簽署了《眾泰汽車股份有限公司重整投資協議》,重整投資款為20億元。江蘇深商在公告發布當日向指定賬戶打款5.5億元作為履行保證金(前期支付的5000萬元報名保證金自動轉入)。剩餘的14.5億元重整投資款,根據重整協議江蘇深商應於本月25日前支付完畢。

眾泰在公告中也表示,20億元的足額到賬,將作為眾泰汽車及管理人向法院和債權人會議提交以江蘇深商為重整投資人的重整計劃草案的前提。在重整投資人確定後,公司及管理人將結合重整工作進展,加快與重整投資人、債權人等各利益相關方的協商溝通,快速推進重整各項工作。

眾泰汽車重整進展部分公告,截圖自公告

這也意味著,江蘇深商已經成功從昔日備選的重整投資人中脫穎而出,而眾泰的重整之路也從一波三折中再次步入正軌。

今年8月下旬,*ST眾泰發布了《眾泰汽車股份有限公司管理人關於公司重整進展的公告》,此份公告透露了有參與眾泰重整的投資人,其中就包括江蘇深商、上海鈦啟汽車和湖南致博智車三家。

此公告一出,一時間成為業內關注的焦點,畢竟這其中有著威馬汽車和吉利汽車的身影。

其中,據企查查股權穿透顯示,上海德兆汽車科技有限公司(下稱“上海德兆汽車”)和鹽城君雅實業有限公司分別持有上海鈦啟汽車的75%和25%股權。上海德兆汽車的法定代表人是杜立剛,而他也是威馬汽車的聯合創始人和執行副董事長。

另一家意向投資方——湖南致博智車股權投資合夥企業(下稱“湖南致博智車”)於本月成立。據企查查數據,湖北拓普斯智能裝備有限公司(下稱“湖北拓普斯”)持有湖南致博智車的99.996%股份。

查看湖北拓普斯最終受益人一欄,可以看到胡邊疆占有38%的最終收益股份,而他也在吉利汽車有限公司湘潭分公司擔任高管。

由於威馬和吉利此前相繼宣布要衝擊國內科創板,之後也雙雙上市遇阻,業內猜測這兩家或許會通過接盤眾泰來獲得“殼資源”,實現借殼上市。正因如此,才有了威馬或吉利會接盤眾泰的傳聞。

但很快,威馬和吉利雙雙公開辟謠,都表示均未參與眾泰汽車的重整,威馬甚至在聲明中用到了“沒有興趣”的字眼,嫌棄之意顯露無疑。

這樣的嫌棄,其實從眾泰開啟重整後,就已上演。

去年9月,眾泰汽車向法院申請進行預重整。所謂預重整,簡言之就是其公司提前啟動債權債務及經營工作的清理等相關工作。但這之後,眾泰並未得到投資人的青睞,直到今年1月份。

今年1月12日,眾泰汽車披露了預重整投資人相關信息,其中包括上海智陽投資有限公司(下稱“上海智陽”)和湖南智博股權投資基金管理有限公司(下稱“湖南智博”)。彼時,在外界看來眾泰的重整或許將很快完成。

眾泰汽車預重整進展公告,截圖自Wind

但不料,4個月後,上海智陽發布公告表示,決定暫緩推進對眾泰汽車的投資事宜,原因是:“基於本公司對眾泰汽車盡職調查結果的評估,以及近期眾泰汽車股價異動、嚴重偏離其基本麵”。

屋漏偏逢連陰雨。今年6月底,眾泰汽車發布公告稱,已收到來自意向投資人湖南智博的終止投資的告知函。這也意味著,繼上海智陽之後,湖南智博也放棄了對眾泰的投資。

從上海智陽和湖南智博的退出,再到威馬和吉利的辟謠,眾泰曾多方求救,卻屢遭拒絕,眾泰已然變成了一個人人嫌棄的“燙手山芋”。

眾泰如今已接近瀕死狀態。

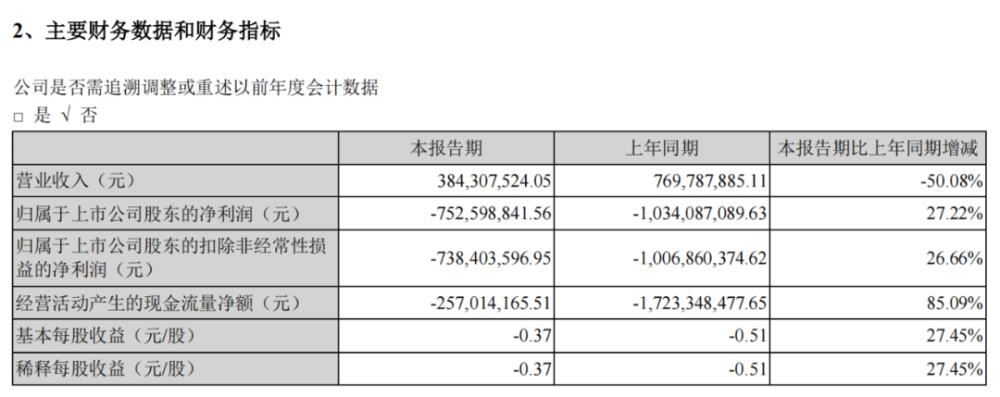

據眾泰汽車發布的2021年半年報顯示,今年上半年其營收為3.84億元,同比減少50%;歸屬上市公司股東淨虧損雖然較去年同期縮減了27%,但依然有7.52億元的虧損。截至今年6月30日,眾泰汽車總資產為90.64億元,較去年末減少5億元;其負債合計142.34億元,較去年末增加2.34億元,可謂是嚴重資不抵債。

眾泰汽車2021年上半年盈利情況,截圖自財報

眾泰會處於這樣的危機之中,也是情理之中。據新京報報道,今年8月眾泰汽車董秘在投資者互動平台上回答投資者提問時表示,目前眾泰汽車的整車業務依舊處於停滯狀態。

就在眾人認為眾泰重整無望之時,隨著一紙公告的公布,眾泰重整事宜再次走上正軌。而江蘇深商會接盤眾泰這個“燙手山芋”,也是看到了其中的利益價值。

2、江蘇深商為何接盤眾泰?

成為眾泰“接盤俠”後,江蘇深商一度成了眾人關注的對象。

據企查查數據顯示,江蘇深商成立於2020年9月29日,經營範圍包括汽車零部件及配件製造、汽車新車銷售、汽車零配件零售等。雖然成立將近一年時間,但從眾泰公布的重整公告可知此公司至今還未開展實質性業務。

對於參與眾泰重整的目的,江蘇深商也在公告中寫明——獲得汽車整車生產資質,生產、銷售整車。由此,在外界看來江蘇深商就是奔著眾泰而來,因為隻有借眾泰才能開展其主營業務。

但事情並沒有這樣簡單。

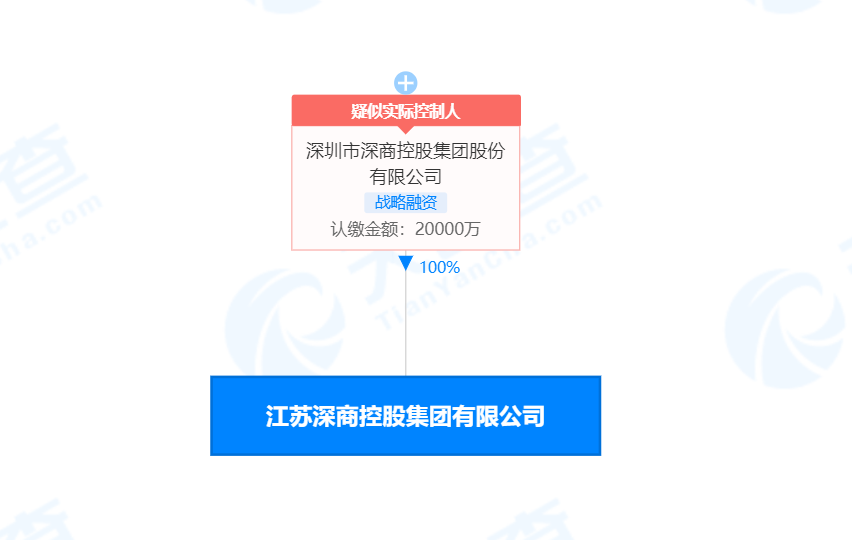

江蘇深商並不是一家獨立的公司,據企查查數據顯示,其是由深圳市深商控股集團股份有限公司(以下簡稱“深商控股”)100%控股,而深商控股是由79家深圳市重點民營企業共同投資成立的一家大型民營企業,主要從事大型項目投資和高新技術開發生產,以拓展金融業和房地產開發為主。

江蘇深商股權穿透,截圖自天眼查

從整體業務來看,深商控股看似與汽車製造產業並無太多關聯,相比之下,上海鈦啟汽車和湖南致博智車的業務與整車製造更有關聯一些。但需要注意的是,深商控股早在2019年就與汽車產業“牽手”。

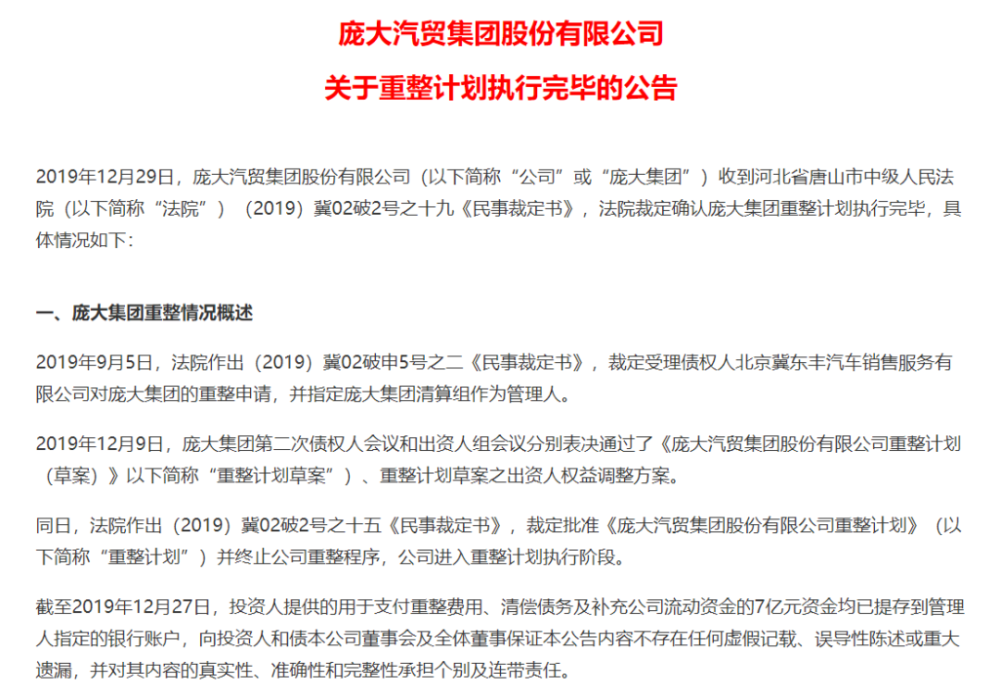

當年9月初,汽車經銷商集團龐大集團宣布,由於其自身經曆了實控人股權遭凍結、資金鏈斷裂、巨額虧損、裁員欠薪等一係列風波後,公司進入重整程序,股票簡稱改為“*ST龐大”。

與眾泰一樣頂上了“*ST”帽子的龐大集團,彼時同樣已陷入困境之中。

龐大集團曾是國內大型的汽車經銷商集團,巔峰時期龐大在全國擁有超過1000家汽車4S店,為全國規模最大的汽車經銷商集團之一。2011年,龐大集團正式通過IPO登陸國內A股,成為國內汽車經銷商第一股,一時風光無兩。

但這樣的好景並不長。

據Wind數據顯示,龐大集團於2018年一季度開始,營收和淨利潤同比增幅方麵就已陷於雙雙下滑之中,這之後兩方麵同比變化均處於兩位數的下滑頹勢之中,甚至在2018年四季度淨利潤同比上一年同期下滑幅度達到了四位數為3277.09%。

就在龐大集團決定開啟重整的2019年三季度,營收實現了161.1億元,同比下滑56.44%;而淨利潤依然處於虧損之中,為-20.77億元,同比下滑了769.56%。困境依然存在。

由於無法實現盈利,龐大集團旗下的眾多4S店彼時也均處於關店和轉讓之中。

據新京報援引一位此前在龐大4S店工作的員工報道,截至2019年9月底,由於龐大直轄的一些4S門店基本上沒有從集團公司獲得任何資金的支撐,很多4S店都因無法運營而倒閉。

不得已之下,龐大集團走上了重整之路,但比眾泰幸運的是,其很快就得到了意向重整人的響應。

就在龐大啟動重整的幾天後,其再次發布公告表示,深商控股、元維資產和國民運力三家公司將組成聯合體,共同成為龐大集團重整的意向投資人。

2019年12月,龐大集團宣布完成重整,龐大實際控製人也從創始人龐慶華變更為深商控股最終受益人黃繼宏。而黃繼宏同時也是江蘇深商的法定代表人。

龐大集團完成重整部分公告,截圖自公告

兩年前先是接盤了做汽車銷售的龐大集團,再到現在又接盤了做汽車製造的眾泰汽車,在業內看來深商控股或許想要通過這一係列接盤,完成從汽車製造到汽車銷售的上下遊鏈條組建,以實現從房地產業向汽車製造業的轉型。

“並不排除深商控股會有這個打算,因為作為聚焦於房地產業的公司,在國家對於房地產業監管和管控日漸加深的現狀下,深商控股向汽車製造業轉型,可謂是符合脫虛向實政策的很好選擇。最近萬達和一汽集團啟動戰略合作,萬達應該也有這樣的初心。”奧緯谘詢董事合夥人張君毅這樣對連線出行表示。

雖然眾泰目前已接近瀕死狀態,但“破船也有三斤釘”。比如眾泰擁有燃油汽車和新能源車雙重生產資質,同時還在浙江、湖南等地擁有生產基地,基於以上這些,眾泰對於深商控股而言,對其之後的轉型是有價值的。

而目前,深商控股已經有了這樣的規劃。

“未來眾泰汽車的品牌還會存在,不會僅限於用作生產汽車。在新能源汽車領域,江蘇深商會有比較大的投資,為龐大導入更多的汽車品牌,也將為眾泰汽車輸入更多新技術,開發更多的新產品。”江蘇深商相關負責人向未來汽車日報表示。

此外,在業內看來,深商控股接盤龐大或者眾泰,其實也有借這些公司在資本市場上獲得收益的打算,因為無論是龐大還是眾泰,都是A股上市公司,通過之後盤活企業,來吸引投資人入局,以達到獲取資金的目的。

今年以來,龐大集團的股價已實現了增長,從今年1月的1元/股漲至目前的1.75元/股;而*ST眾泰雖然處於頹勢之中,但其股價也在今年實現了多次的增長。

從1月份的1.14元/股一路狂飆至截至發稿前的7.81元/股,年內漲幅已超過7倍,市值也增加100多億元。另據汽車公社估算,截至2021年9月,眾泰汽車股東總人數已達到6.5萬戶。

本月13日*ST眾泰股價,圖源老虎證券APP

不出意外,眾泰的重整之後會正式開始,深商控股也需要想好之後的路該如何走。

3、深商控股,能否實現造車夢?

要討論這個問題,可以先來看下恒大和寶能的近況。

寶能在2017年率先高舉跨界大旗邁入造車領域,雖然通過“買買買”擁有了造車資質和生產基地,之後也推出了觀致7等車型,但最後由於沒有技術積累、品牌力薄弱和“假造車,真拿地”等因素,讓其至今仍陷入欠薪裁員、大規模關店的困境之中。

連線出行曾在《寶能汽車全國大規模關店,裁員比例仍在擴大》一文中對此情況進行過詳細闡述。

同樣是地產商跨界造車的恒大,雖然一開始高舉高打,曾在今年的上海車展上一口氣發布9款車型,一度成為了彼時業內及眾多媒體關注的焦點車企。但恒大汽車目前的現狀同樣並不樂觀。

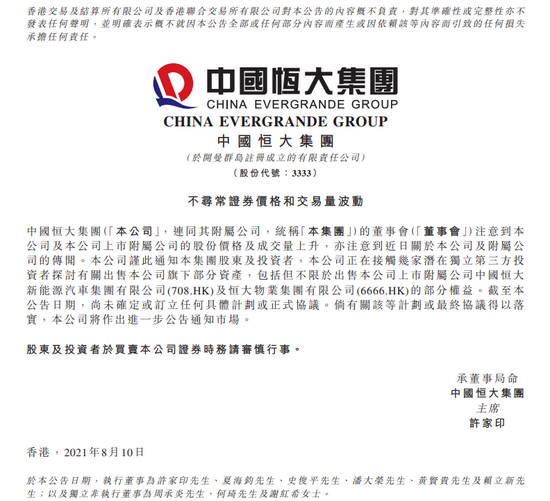

今年8月,中國恒大和恒大汽車發布聯合公告稱,中國恒大正在接觸幾家潛在獨立第三方投資者,探討有關出售旗下部分資產,包括但不限於出售恒大汽車和恒大物業的部分權益。

恒大集團出售資產公告,截圖自公告

而這背後,正是由於恒大汽車業務一直處於虧損之中,據公開數據顯示,2018年-2020年,恒大汽車每年的虧損額分別為14.28億元、44.26億元、77.4億元,可見虧損持續擴大。

目前恒大汽車雖然還未放棄造車,並且在本周還宣布首款車型會在明年初下線,但業內對此仍打了一個問號。

相比於寶能和恒大,深商控股入局造車產業時間較晚,本該能吸取一些“前輩”們的經驗,但就現狀來看,深商控股所設想的布局汽車產業鏈的夢想,實現起來也不會容易多少。

就拿龐大集團的近況來拆解。

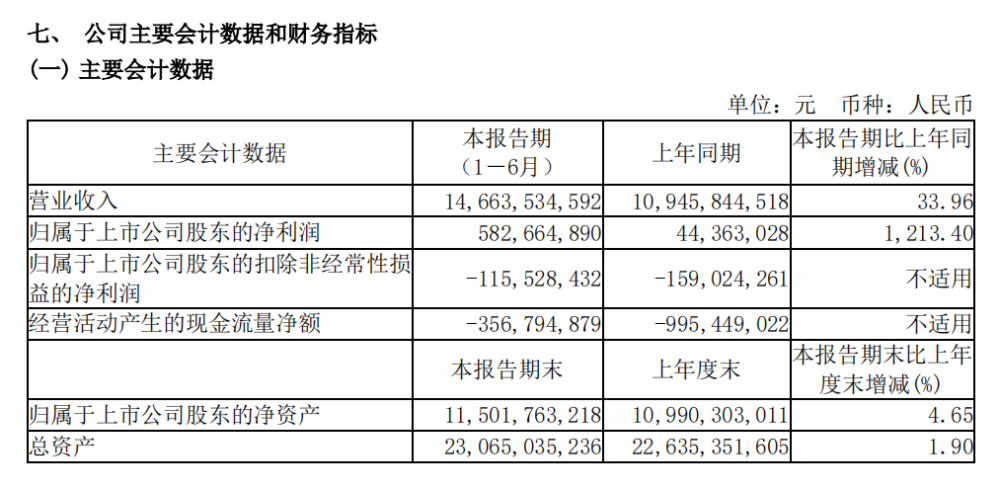

不可否認的是,在深商控股接盤龐大之後,後者的經營確實有了一些好轉。今年8月底,龐大集團披露了今年上半年的財報,營收方麵實現了146.64億元,同比增長33.96%;淨利潤方麵實現為5.80億元,同比增長1261.97%。

這樣的表現之下,龐大集團在今年5月18日發布公布稱,ST龐大股票將於2021年5月19日停牌1天,次日起複牌並撤銷其他風險警示。撤銷其他風險警示後公司證券簡稱由“ST龐大”變更為“龐大集團”,證券代碼“601258”保持不變。

這也是龐大自今年1月順利從“*ST龐大”變更為“ST龐大”摘星後,再次實現“脫帽”。但這並不意味著龐大就已脫離險境。

盡管龐大集團淨利潤已實現增長,但歸屬於上市公司股東扣非淨利潤仍虧損1.16億元。此外,在報告期內龐大集團非流動資產處置損益達到7.08億元。

龐大集團2021年上半年財務情況,截圖自財報

對此,龐大解釋為優化公司資產結構、資本結構並配合政府征遷收儲工作,公司對部分子公司資產或股權進行了處置。據財報顯示,處置資產金額為2484.88萬元,出售股權淨資產金額為2.51億元。

這也意味著,龐大集團在被深商控股接盤後,現階段仍在通過賣資產來換好看的成績單。

“龐大集團營收和利潤大幅增長源於對既有資產的處置,扣非利潤虧損說明公司運營開銷較大。整體來看,龐大集團資金鏈仍處於緊張態勢下。”深度科技研究院院長張孝榮對《證券日報》這樣表示。

鑒於龐大集團已被接盤一年多,在深商控股的支持下,未讓龐大真正擺脫困境。在業內看來,深商控股想要盤活重整之後的眾泰更為困難。

首先深商控股必須要麵對的,就是眾泰的債台高築。

據公開財報數據顯示,眾泰汽車在2019年和2020年的虧損分別為112億元和108億元。今年上半年,眾泰汽車虧損7.52億元,總資產為90.64億元,負債總計142.34億元,資產負債率已超過70%的警戒值為157.04%。

“相比於做汽車銷售業務的龐大,做汽車製造的眾泰盤子會更大,換句話說深商控股之後如果想要將眾泰做好,之後的投入還會更多,更不要說先要補上眾泰虧損的漏洞,希望企業有比較充足的資金計劃和儲備,能持續投入。”張君毅這樣對連線出行表示。

張君毅同時表示,對於眾泰完成接盤其實隻是第一步,之後的投後管理還需要深商控股對此持續投入,僅僅20億是遠遠不夠的。隻能說,眾泰在接盤後會比之前活的好一些,但是否能實現“重生”還是一個問題。

對此,被接盤的眾泰汽車或許也深知一二,以至於在敲定重整投資後,眾泰方麵也在公告中表示即使公司實施重整並執行完畢,若公司後續經營和財務指標不符合相關要求,公司股票仍存在被實施退市風險警示或終止上市的風險。

再者,要實現龐大集團和眾泰汽車的產業鏈互補,也並不容易。

深商控股目前雖然已擁有了汽車製造和汽車銷量兩大模塊,但要真正構成一條成熟的汽車產業鏈,還必須引入關鍵技術,畢竟眾泰雖然造車多年,但未能形成一套成熟的技術體係和專利成果。

連線出行曾在《被威馬、吉利“嫌棄”的眾泰汽車,還有重生的可能嗎?》一文中對於這方麵進行過相似的闡述。這就等於說,深商控股之後麵對的不僅是龐大和眾泰的配合,而是銷售、技術和製造三方麵的產業整合,其難度可想而知。

更為重要的是,深商控股是否能利用好這些資源,或者說是否能讓這些資源真正構成一條產業鏈並運作起來,這些對於“門外漢”深商控股而言,是陌生的領域。

“汽車產業本身就擁有著投入周期長、需要多行業整合和資金需求強等屬性,要形成一條成熟、可運作的產業鏈更是需要花費數年的時間,這對於地產商固有的快進快出的造房邏輯是不同的,深商控股要想做成這個生意,挑戰很大。”國內某頭部新能源車企研發負責人孫浩對連線出行表示。

現在來看,之後即使眾泰完成了重整,大概率也不代表其就能拿到“免死金牌”,畢竟在上百年的汽車工業發展史中,優勝劣汰一直都在重複發揮著作用,正如警鍾一樣在長鳴。

而對於深商控股而言,能否避開寶能和恒大的困局,還要看之後其所布局的汽車產業鏈是否能運轉起來。

即使深商控股此次接盤後順利重啟眾泰,也不過是造車長征路上邁出了一小步,後續還有很多困難和挑戰,需要它一一邁過。

注:應受訪者要求,文中孫浩為化名。???????

深商控股接盤眾泰汽車,房產企業都有一個造車夢?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy