北京時間今天淩晨,美聯儲7月FOMC落下帷幕。由於此次會議不安排經濟數據和點陣圖更新,市場的關注點主要都集中在對未來減量節奏的可能暗示上。盡管此前公布的6月CPI數據大超預期引發市場擔憂,但由於兩周前鮑威爾剛剛在國會聽證會上做過相關表態,因此我們在會前預計出現意外的可能性相對較低。

實際情況也的確如此。此次會議整體基調符合市場預期,並沒有意外的開始暗示減量,不過美聯儲已經開始在為接下來逐漸暗示減量開始預熱。但由於這也原本已經在市場預期之內,因此會後資產價格的反映整體溫和甚至偏鴿,例如美元和利率回落、黃金和納斯達克(14762.5843,102.01,0.70%)反彈等。

針對此次會議最近的信息以及未來可能進展和影響,我們點評如下,供投資者參考。

首先,美聯儲為接下來暗示減量開始預熱。

此次聲明中最重要的變化,就是認為經濟已經取得了一些進展(has made progress)。我們都知道,美聯儲逐步減少資產購買(Taper)的一個主要先決條件是取得進一步重大進展(“substantial further progress”),那麽取得了一些進展但還不夠重大,那自然是還不夠達成減量的條件、但正在朝著這個方向邁進。對此,鮑威爾在新聞發布會上也表示美國經濟距離進一步重大進展還有相當距離(still agood(32.82,1.13,3.57%)deal away)。

其次,究竟什麽進一步重大進展呢?

鮑威爾此次也給出了暗示,依然是就業。他表示,美國的就業市場依然有很多修複空間,目前距離充分就業的政策目標依然有一定距離(some way away)。我們測算,按照目前的修複速度,美國就業市場完全修複(失業率和勞動參與率均回到疫情前水平)大概還需要9~10個月,而達到2013年正式減量時的“門檻”(~64%的修複程度),還需要6個月,基本對應2021年底,也即屆時可能逐步達到美聯儲認為的“進一步重大進展”的目標。

再次,未來可能的節奏與進展。

考慮到鮑威爾一直強調的要提前且充分的與市場進行溝通,以防止給市場突然襲擊,因此在未來政策退出節奏上可能是分三步走,即預熱、暗示、開始,現在可能處於預熱階段。進一步結合我們依據就業市場測算的修複、以及接下來的會議安排,我們傾向於認為,9月FOMC會議有可能成為正式開始暗示要減量的時間點,而正式開啟減量是在年底12月FOMC附近。

第四,如果這樣一個時間表兌現的話,對於資產價格可能意味著什麽?

1)節奏基本符合預期,不至於產生意外恐慌。

如果這個時間表兌現的話,由於基本符合當下市場的一致預期,再加上美聯儲對於引導市場預期的重視態度,我們預期對市場的直接衝擊就可能相對較小,不至於重演意外或者恐慌的情況。因此我們依然基於基本麵向好的邏輯對美股市場維持積極看法。

2)暗示和正式減量附近可能成為美債利率上下的分別拐點。

由於利率對與貨幣政策的變化更為敏感,因此上麵時間表不排除成為美債利率變化的觸發劑。又由於利率往往會預期先行,因此暗示減量附近(如9月)對於未來流動性收緊的預期可能促使深度負區間的實際利率走高、進而推動名義利率上行(上行幅度還取決於同期通脹預期的變化);而到真正開始減量時(如年底),由於預期已經先行計入且增長和(7.415,-0.01,-0.07%)通脹預期逐步回落,利率屆時反而可能逐步開始築頂。

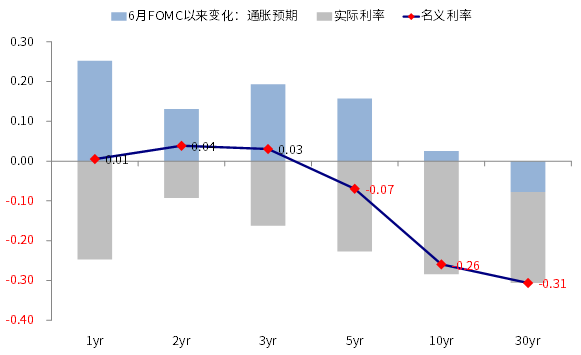

實際上,由於這樣一個時間表與2013年減量基本如出一轍,因此當時的資產價格表現也可以作為一個近似參考。我們注意到,在暗示減量之前(9~10月),美債利率也一度出現過高達50bp的回落,但隨後再度走高知道2013年年減量正式開始。

過去一段時間特別是6月FOMC之後,美債利率加速下行並一度突破1.2%的2月以來新低,背後主要因素既有6月美聯儲政策微調後誘發了一係列賣短買長、空頭回補等交易因素,也有疫情升級、增長不確定性帶來的階段性避險,更有逆回購激增和久期配置帶來的增量需求,但從貢獻來看,仍以通脹預期的回落為主、且越是短端利率越是如此。但是,實際利率在負區間進一步創新低與2月以來美國疫苗接種、財政刺激推動的經濟修複是不匹配的,因此未來在合適的催化劑下仍有上行空間,而正式暗示減量有可能就成為這樣一個催化劑。這一變化,又可能推升美元,並影響利率敏感型資產如黃金等。

3)另外一點值得關注的就是美聯儲資產負債表的變化。

未來美聯儲正式開始減量將促使其資產端開始走向增量減少的路徑,但近期其實其負債端因為逆回購規模持續增加,導致階段性“鎖住”一部分流動性,實際上出現了事實上(de facto)“縮表”的效果,扣掉逆回購的美聯儲負債規模實際從4月底開始就逐步回落,而這也成為近期一些資產特別是那些對流動性敏感資產表現的一個可能背景甚至主要原因,如數字貨幣、大宗商品、美元、金融周期風格等等,後續流動性的拐點依然值得密切關注。

中金海外:美聯儲開始為減量預熱

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy