華爾街大行Q2在做什麽?拋股票、買債券、囤現金

早在今年3月,市場就曾短暫的關注補充流動性比率在新冠病毒大流行一年後的命運,但沒有引起市場波動,很快被多數人遺忘,除了華爾街大行。

分析師表示,隨著通脹和利率前景的不確定性增加,華爾街大行如何管理資產負債表上空前過剩的現金,對於在未來幾個季度區分贏家和輸家至關重要。

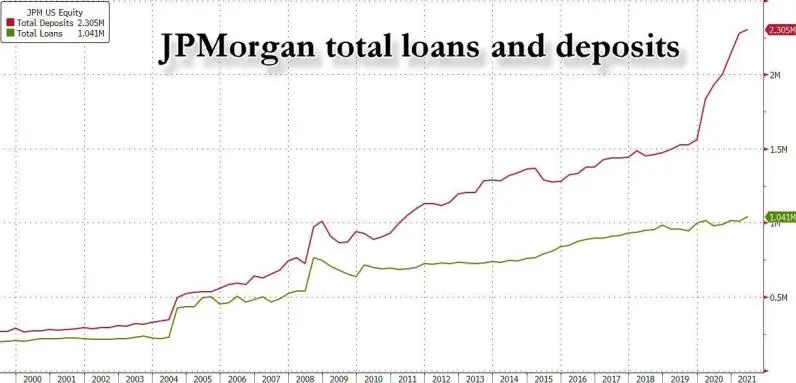

摩根大通(149.71,2.74,1.86%)瘋狂屯現金

首先是摩根大通,宣稱囤積超過5000億美元的現金。就在上周,在摩根大通的財報電話會議上,其CEO Jamie Dimon表示,將繼續囤積現金,而不是投資於證券,包括美債和抵押貸款支持債券,盡管這兩者都提供比現金儲蓄更多的收益。

摩根大通最新季度財務數據顯示,其存放在央行和其他銀行的平均現金餘額增加896億美元,而投資證券僅增加26億美元。對於一家收取淨利息收入的銀行來說,這很難算是最佳配置:該行的現金收益為0.06%,而其證券收益為1.31%。

囤積現金的背後有很多原因。摩根大通首席財務官Jeremy Barnum對分析師表示,一旦異常強勁的經濟增長啟動,推高通(139.55,0.76,0.55%)脹率和利率,摩根大通正等待買入收益率更高的證券的機會。鑒於債券收益率持續暴跌(以及價格飆升),迄今為止,這已被證明是一個痛苦的決定。

上個月,Jamie Dimon在一次會議上表示:

“摩根大通儲備現金的決定完全是自由裁量的,總有一天你會發現我們的決定是否正確。”

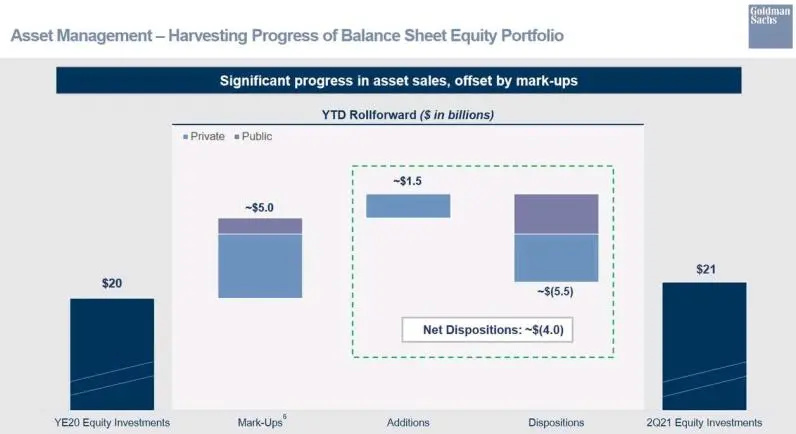

高盛(364.76,10.04,2.83%)賣股票,美銀買債

華爾街的另一家投行高盛在二季度中,拋售了高達55億美元的股權資產(不包括15億美元的適度收購),占其整個投資組合的四分之一以上。

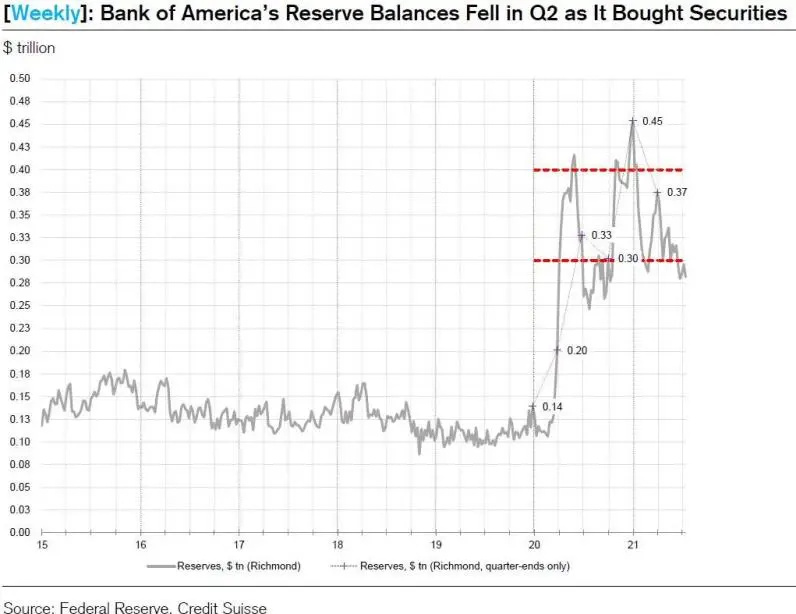

美國銀行(37.69,0.76,2.06%)(Bank of America)在二季度的操作思路與摩根大通和高盛不同,該行減少了310億美元現金,同時增持了1073億美元的證券。該行稱,“我們創造了800億美元的存款增長,必須讓它發揮作用”。

美國銀行首席執行官Brian Moynihan對分析師表示:

“我們現在並沒有擇時下注。”

分析師曾就其現金和證券組合向銀行高管施壓,因為恰當的資本配置對利潤有多麽重要。但銀行經常用衍生品對衝頭寸,這使得分析更加困難。

華爾街不缺錢

美國政府刺激計劃和美聯儲量化寬鬆帶來的現金繼續湧入金融體係,抑製了社會對銀行貸款的需求,而從行業層麵來看,銀行貸款的需求自13年前全球金融危機以來一直沒有變化。

自美聯儲6月議息會議來,華爾街強調在美聯儲加息之前,要平衡好現金與證券投資的配比。很顯然,一些投行根本沒有投資,比如摩根大通。高盛悄悄地清算了四分之一的股權投資,現金也非常充裕。

分析認為,銀行囤積現金和現金等價物,也可能基於其他考慮因素,包括確保收回存款的客戶的流動性,以及防範所購證券價值下降對監管資本的衝擊。

縱觀華爾街大行二季度財報,除摩根大通外,其他銀行的準備金餘額都在下降,美國銀行的準備金餘額下降幅度最大,因為該行將600億美元的準備金和另外200億美元的存款用於購買美國國債和抵押貸款證券。與此同時,存款增長放緩至新冠病毒大流行期間的最慢速度。最後,銀行資本增長也大幅放緩,因為銀行開始通過增加股息和股票回購向股東回報收益。

從目前來看,摩根大通早早囤積現金的行為,已經損失了市場上漲帶了豐厚收益。高盛拋售股票似乎也錯過了市場的部分上漲。也許,隻有等到美聯儲最終加息縮表的時候,市場才會知道,誰的決定是正確的。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy