先說兩個事實:

1. 中國基金市場快速擴容。伴隨著最近兩年的牛市,基金市場上湧入一大批新用戶。MOB 研究院數據顯示,去年一年就有 6000 萬新基民加入基金的狂歡,互聯網基民用戶規模突破 1.2 億。

2. 即使在去年的大牛市行情中,中小基金公司也有不少出現業績倒退。例如南華基金去年虧損 1168 萬,虧損額增長了 2 倍多。

隨著春節後 A 股大幅調整,讓新基金發行盛況不再,甚至多次出現基金發行失敗的狀況。基金要成功發行,必須達到 " 基金份額不少於 2 億份且基金認購人數不少於 200 人 " 的標準,而這些基金都沒達到這個標準。

妙投簡單數了下,開年至今,已經有 8 支基金發行失敗。他們之中有中金基金、長安基金、財通基金、九泰基金、中融基金等。

其實,即使在行情火熱的 2020 年,依然有 22 家基金管理人旗下的 25 隻新基金募集失敗。凱石、國都、國融、紅塔紅土、方正富邦等中小基金公司位列其中。

細看之下,會發現出現發行失敗的基金背後,大多是中小基金公司的身影。缺乏明星基金經理背書,公司品牌影響力不足,渠道上也不占優勢,中小基金公司在調整行情中頗顯力不從心。

另外,數據顯示,即使在去年的大牛市行情中,中小基金公司財務業績也不太理想。例如南華基金去年虧損 1168 萬,虧損額增長了 2 倍多。而頭部基金公司則賺得盆滿缽滿,龍頭公司易方達基金淨利潤達到 27.5 億元,同比大增 6 成;行業第二的匯添富淨利潤也達到 25.6 億元,同比翻倍。

基金這個行業,馬太效應越來越明顯。

中小公司急需找到自己的活法。

# 虎嗅 | 妙投之前通過對張坤年報的解析寫的《張坤年報中的煩惱,也是基金大時代的挑戰》,其中也談到在更加未知的資本市場去選賽道、選公司,是基金公司非常需要補強的能力。如果這種能力不足,長期業績就難以保證,基金行業在資管浪潮中也就難以扮演重要角色。若想進一步了解基金投資,點擊下圖加入虎嗅 | 妙投會員,即可解鎖更多深度解讀。

頭部公司很賺錢,中小公司很艱難

目前已經有四十多家基金公司的財務數據披露出來。2020 年牛市,頭部基金公司收入與利潤大幅增長,不過不少中小公司似乎沒有享受到牛市紅利。

已經公布 2020 年財務數據的部分基金公司(數據來源:上市公司財報)

頭部公司業績都非常靚麗。已經有 12 家公司去年淨利潤超過 10 億元,包括易方達、匯添富、廣發、博時、南方、華夏、興全等。而淨利潤過億元的公司也有 30 家左右。

目前管理規模最大的是天弘基金,因為運營餘額寶而廣為人知。其股東君正集團還未發布去年年報,因此全年業績未知。半年報顯示,天弘基金 2020 年上半年營收 41.02 億元,同比增長 16.24%;淨利潤 13.67 億元,同比增長 29.08%。預計全年營收與淨利潤水平與易方達不相上下。

天弘基金比較特殊,本是一家小公司,因為 2013 年與支付寶合作推出餘額寶之後,一躍成為行業裏公募管理規模第一的公司。但因為貨幣基金存在潛在的流動性風險,管理層從 2017 年開始限製貨基發展。現在排名更看重扣除貨基後的非貨幣基金管理規模。目前天弘基金依然是貨基一枝獨秀,權益產品的規模占比不足 7%。

排名靠後的中小基金公司,大多營收處在剛剛過億的水平,有些公司甚至在大牛市當中依然處於虧損狀態,如浙商基金、中海基金、南華基金、中金基金等。

這隻是披露了業績的部分公司,分化尚且如此,整個基金行業的馬太效應會更加明顯。

基金公司營收水平與基金管理規模成正比,主要營收來自於按規模計算的管理費,其次還有贖回費用等。

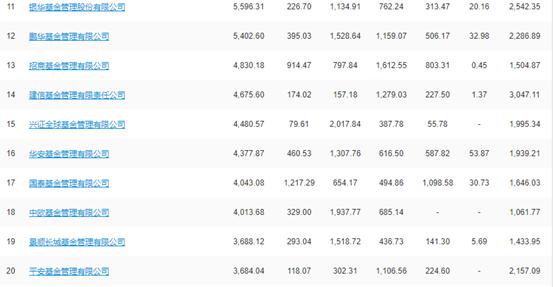

截至 2020 年底公募管理規模前 20 的公司(數據來源:天天基金網)

頭部公司與中小公司的管理規模差距也非常明顯。

從去年底的數據看,進入公募管理規模 Top20 的門檻是 3684 億元,而行業 50 名的位置,規模隻有 700 億元左右,差距達到 3000 億元。基金業協會數據顯示,當前基金管理人數量達到 147 家,可想而知排名靠後的公司跟頭部公司差距有多大。

截至 2020 年底非貨幣基金管理規模排名(數據來源:中國證券投資基金業協會)

大家耳熟能詳的基金公司,往往有超大規模的單隻明星基金。截至去年底,易方達藍籌精選、興全合潤、易方達中小盤規模分別達到 677.01 億元、617.95 億元、401.11 億元。

而由於中小基金公司業績差,渠道能力有限,成了迷你基金的大本營。截至 2020 年年底,主動權益類基金中大約有 125 隻產品規模在 0.20 億元以內,主要分布在先鋒、匯安、中郵、天治等中小基金公司。

妙投不禁問了,中小基金公司跟頭部的差距是怎麽拉開的?

馬太效應還會繼續強化

其一,投研團隊實力構成很大門檻

3 月 30 日,景順長城基金發布公告稱,基金經理劉彥春任該公司副總經理。此前在 2 月 18 日,有傳言稱 " 管理近 800 億的基金經理疑似離職 ",在社交媒體上廣泛流傳。按照管理規模,大家都很容易聯想到劉彥春。此次劉彥春升任公司副總經理,意味著劉彥春短期內不會離職了。

景順長城去年底公募管理規模接近 3700 億,在行業裏處於頸部位置,進入頭部陣營有難度,後邊還有追兵。留住知名基金經理至關重要。

知名基金經理是基金公司的金字招牌,如果明星基金經理離職,又沒有新的明星基金經理成長起來的話,基金公司業績會逐步暗淡,規模很難做上去。

基金公司的核心資產是人,包括基金經理等投資團隊,與在背後做支持的研究團隊。管理一定規模的資產,需要有相應的基金經理與投研團隊。單個基金經理能力有限,能管理的規模也是有限的,像張坤、劉彥春等知名基金經理管理著數百億甚至上千億的資金,已經逼近極限了。

管理規模越大,對基金經理的能力就提出更高要求,由於資金量大,更多隻能在大盤股裏騰挪,且需要控製換手率,否則對股價影響大。要在此基礎上要做出業績,難度可想而知。

從目前的市場來看,全行業兩千多個基金經理,能稱得上明星基金經理的不超過 50 人,能管理數百億大規模資金的人更是鳳毛麟角。

頭部的基金公司,可以建立規模更大、更加完善、實力更強的投研團隊,給基金經理提供投研支持,打造出更多明星基金經理,去管理更大的規模。中小公司管理規模增長,需要團隊的規模與能力都相應跟進才行。而團隊成長需要時間。

其二,渠道偏愛明星基金

渠道的進化也加速馬太效應。現在的基金銷售渠道也逐漸呈現集中化趨勢,銀行領域的工行、招行,線上平台中的螞蟻財富、天天基金等,都是基金銷售的大渠道。

財報數據顯示,2020 年,工行代銷基金 6856 億元,招行代銷非貨幣基金 6107.04 億元,二者在銀行代銷渠道中處於領先地位。在線上渠道,天天基金和螞蟻財富目前排名靠前。天天基金網 2020 年上半年就實現基金銷售額 5683.63 億元,同比大幅增長 83.93%,全年數據還未公布。

銀行渠道相對來說集中了中老年客戶群體與高收入群體,有一定的線下服務能力,在權益基金的銷售上能力更強;線上渠道則雲集了年輕用戶群體,在貨幣基金銷售上能力更強。

隨著渠道呈現集中化趨勢,渠道的話語權增強,對基金產品也必然有一個篩選的過程,更傾向於推薦優秀基金公司、有優秀曆史業績的基金經理。

以招行為例,隻有排名靠前的公司才能進入其基金銷售白名單,還會從多個維度對基金經理投資能力、投資風格進行研究與量化評估。

在強勢渠道麵前,頭部公司更有實力進入大渠道的法眼。中小基金公司產品缺乏賣點,基金代銷渠道不太會投入資源進行強力推廣,很難在好的位置上獲得展示,通過渠道實現彎道超車就不現實。

其三,曆史更長、穿越多次牛熊的公司有先發優勢

長期處於頭部的基金公司,有比較清晰的品牌辨識度。特別是一些公司已經成立了二十年左右,已經經曆了數次牛熊轉換,品牌影響力大,即使有明星基金經理離職,也不會對公司產生決定性影響。

目前行業裏排名靠前的公司,大多是曆史相對悠久的公司。1998 與 1999 年成立的公募 " 老十家 " 中,除了長盛基金和大成基金,其他八家(華夏、嘉實、博時、南方、富國、華安、鵬華、國泰)都還處在行業規模 TOP20 的水平。

華夏、嘉實、博時、南方基金在第一梯隊的位置也比較穩固。在主動管理領域比較出色的興全基金、中歐基金,分別成立於 2003、2006 年,都已經有十幾年的曆史。

成立時間不長的公司,如果沒有明星基金經理,哪怕股東實力不俗,要發展起來也不容易。如成立於 2014 年、背靠中金公司的中金基金,以及成立於 2013 年、大股東為中信建投證券的中信建投基金,到去年年底的管理規模分別為 540 億元、263 億元,不及行業領頭羊的零頭。

此外,頭部公司可以在品牌、信息技術等環節投入重金,在品牌推廣上一年投入幾千萬甚至上億元。頭部公司還可以通過投入金融科技來提升投研效率。

南方基金信息技術部聯席總經理楊東波去年在一個技術論壇上曾表示,過去三年,公司 IT 人數增加了 2.5 倍、業務需求增長了 5 倍左右,建設了投研風控、服務營銷、基金運營、流程辦公等業務平台,推動數字化轉型。

行業上升下降的通道也持續打開

當然,馬太效應顯著,不意味著中小公司都沒希望了,與馬太效應相伴隨的是,會有頭部公司掉隊,也會有中小公司逐步趕上來,實現規模與品牌的成長。

現在來看,有明星基金經理光環的中小公司雖然現在規模不算大,但潛力不可小覷。公募大佬離職創業新成立的公司,借助之前的光環,還是可以打開局麵,例如興全基金原副總經理傅鵬博與東證資管前董事長陳光明創立的睿遠基金,隻有 4 隻基金,管理規模卻已經超過 440 億元。

這類公司想要多發基金從而快速擴規模其實不難,但快速擴張難免出現團隊能力跟不上、業績無法保證、口碑受影響的窘境,所以現在保持克製,相對來說是最優策略。

而因為如上挑戰,特別是在組織力方麵無法突破,這樣的中小公司並不多,因此能實現階層躍遷的中小公司會非常有限。

另一方麵,排名靠前的公司,或者一度業績優異的公司,也有可能因為各種原因掉隊。這種情況在行業裏也不斷在上演。

長盛基金是老十家的一員,截至去年年底管理規模隻有 370 多億元,行業排名七十開外,跟同期成立的公司已經不可同日而語;同樣是老十家之一的大成基金此前也是行業 TOP20 的穩定成員,但在 2011 年踩雷重慶啤酒後,多名核心人員離職,人才流失,發展不順。按照去年底的規模,管理接近 1900 億,增長緩慢,在行業中勉強進入前 30。

中郵基金曾經戰績輝煌,中郵核心優選 2007 年的收益率僅次於王亞偉的華夏大盤精選。2016 年一季度中郵基金管理規模曾達到 722 億元,但在樂視網等股票上踩雷後,在 2018 年規模曾降至不到 300 億元。去年年底管理規模為 418 億元,排名也已經在七十開外。

華商基金也曾是行業裏的一匹黑馬,2010 年的高光時刻,孫建波執掌的華商基金盛世成長與王亞偉的華夏大盤精選爭奪年度收益冠軍,賺足了眼球,最終孫建波力壓王亞偉奪冠。到 2015 年上半年,華商基金規模達到曆史新高 763.44 億。不過華商基金陷入人事動蕩,曾經的華商基金五虎將相繼離職,公司業績與管理規模每況愈下,去年底管理規模隻有 353 億元,較高峰期減半。

這樣來看,行業激烈競爭之下,會形成一個上升下降的通道,一些公司的排位時常變化,有公司持續走在上升通道中,也有一些公司因為各種原因而墜落。

影響公司規模變化的最直觀因素是基金的收益率情況,當有持續收益較好的基金出現時,規模上升。明星基金的背後則是公司的投研實力與渠道能力。影響這些能力的,是企業的管理水平、激勵機製、組織能力、股東與高管團隊穩定性等底層因素。

逐漸掉隊的公司,直接原因往往是投研、風控能力不夠好,栽了跟頭後引發人員流失,團隊動蕩,業績持續不能得到改善,進而一蹶不振。

更深層次原因則是公司的組織管理能力欠缺,在投研流程管理、團隊能力建設、團隊激勵約束等方麵欠缺,難以批量出產優質基金產品與業績穩定增長的明星基金經理。

總結而言,基金行業因人成事,可人的產出穩定性並沒有十足的保障,人還有很強的流動性,以至於這個行業最終的玩法還是:靠好的產品、口碑,極強的渠道能力,把基金賣出去;好的業績回報,吸引更多的基金購買;基金規模持續擴大,管理費越收越多,收入進入正循環,基金公司有了更多的資源可以花大價錢招募、培養、保留優秀的基金經理,在投研能力方麵不斷加大投入。

這個行業,到最後玩的還是規模遊戲。

頭部陣營也要找到差異化打法

然而,競爭激烈,頭部公司壓力也不小。

現在來看,券商係基金公司依然處在比較明顯的優勢地位,如易方達、匯添富、華夏、南方、博時、廣發、興證全球、華安等基金,這類公司往往投研能力較為出色,尤其是在權益資產投資方麵優勢很大,碰上大牛市,規模擴張快。

銀行係的基金公司在一二線陣營中也占有多席位置,包括工銀瑞信、建信基金等。此外中銀基金、農銀匯理、交銀施羅德、浦銀安盛這幾家銀行係公司規模也都不低,公募總規模都超過 2000 億,在行業處在前 30 的水平。

銀行係公司固收產品優勢較大。以建信基金為例,去年底 4675 億的管理規模中,貨基規模達 3047 億,占比 65%,1279 億的債基規模占比達到 27%,權益基金規模隻有 300 多億。銀行係基金的另一突出優勢是渠道能力強,有母行的線上線下渠道資源支持。

從發展模式看,現在處於行業頭部與頸部的公司逐漸分化成兩種模式:

一種是規模導向

各種類型的產品如貨基、債基、ETF、混合基金、股票基金等都非常齊全,類似基金超市,可以滿足投資者的一站式需求。新基金也不斷發行,做大規模。同時在渠道和品牌上也有突出優勢。位於前列的公司在規模上咬得很緊,基本大體上都屬於這種模式。

具體到每家公司又略有不同。易方達基金屬於能力比較全麵的公司,從貨基到權益基金,從被動管理基金到主動管理基金,規模都比較大,能力相對均衡,旗下明星基金經理數量也最多。

廣發基金跟易方達類似。廣發證券作為二者的股東,控股廣發基金,參股易方達。二者比較相似,能力相對全麵,在主動管理方麵也都很出色。易方達主動管理型權益基金規模(混合型 + 股票型)在總規模中占比為 43.62%,廣發基金這一比例則為 46.25%。

市場上主動管理能力強的基金公司(資料來源:平安證券)

華夏基金是曾經的行業王者,不過在範勇宏、王亞偉、江暉、孫建冬等人離職後,主動管理能力一直沒有恢複,當下華夏基金雖然基金經理眾多,但除了蔡向陽外,其他人知名度都不高。現在華夏基金主要優勢體現在 ETF 上,產品眾多,涉及的領域也比較細分,在遊戲等行業都有 ETF 產品。數據顯示,截至去年底,華夏基金指數基金的規模超過 2000 億,接近易方達基金的兩倍。

博時基金與南方基金都是老牌基金公司,品牌優勢強,貨幣基金規模大,權益基金尤其是主動管理方麵能力都不算突出。南方基金主動管理權益基金規模占比為 36%,博時基金比例更低,為 19.8%。

另一種是打造精品店的模式

以興全基金、中歐基金為代表,較少發新基金,基金數量不多,注重打造明星基金,投研能力突出,追求超額收益,形成品牌和差異化優勢。頭部基金公司旗下基本都有兩三百隻基金,而興全基金的基金數量隻有 56 隻,且權益基金在管理規模中占比過半。

興全基金知名基金經理謝治宇最近在接受券商中國采訪時表示,各行各業頭部化是非常明確的,追求合理的發展這個問題不應該回避。

基金要不要發,要發,當然要發,規模要不要做,要做,但要把內功練好以後再做。公司現在做的事情就是階梯式地把內部團隊培養出來。精品策略就是要保持規模發展與投資管理能力相匹配,以投研能力驅動公司的規模發展。

所以,怎麽辦?

雖然不同公司在行業裏上演著沉浮,但行業的頭部化格局依然會持續,這是毫無疑問的,懸念的隻是誰能留在頭部,以及誰會擠進頭部。

目前行業龍頭易方達的管理規模也隻是剛過萬億,進入行業前十的門檻是五千多億的管理規模。而全球資管領域的龍頭公司如貝萊德、先鋒領航等,管理規模都在 50 萬億人民幣左右。易方達基金在全球資管領域的排名在九十名開外,這跟中國資本市場的規模極不相稱。

在未來國內基金公司等資管機構大概率會持續走在頭部機構持續壯大的征程中,在居民理財投資從儲蓄和樓市向資本市場過度的過程中扮演重要角色。

政策上也支持頭部機構發展。去年 7 月底證監會發布《公開募集證券投資基金管理人監督管理辦法(征求意見稿)》,其中明確,鼓勵打造國際一流資產管理機構,允許圍繞主業,推進集團化運營。該辦法還明確了行業退出機製,確立了解散、破產及采取風險處置措施三種退出類型。

現在公募基金行業已經經曆了 23 年的發展曆程,還未有公司破產的先例。在馬太效應愈演愈烈的局麵下,未來不排除經營不善的公司出現退出的情況。

中小基金公司要生存,甚至逆襲,最根本的是要有投研能力,打造穩定的投資與研究團隊,穩站穩打。另外走特色化也是一個路子。

基金 " 四大渣男 " 在去年曾火爆一時,尤其是諾安成長基金因為倉位過度集中於半導體股票而名噪一時。這與其說是基金經理蔡嵩鬆獨特的知識背景與選股思路,倒不如說是中小基金公司在激烈競爭中劍走偏鋒,通過看似叛經離道的方式來樹立招牌。

另外,指數型產品也會是中小基金公司的機會,因為對主動管理能力要求低,收益率差距也不會很大。

未來大家的關注點會持續聚焦在行業頭部公司,以及有一定投研能力、有明星基金經理的中小基金公司身上。

現在基金行業麵臨兩個主流大趨勢:

一是長期來看會有更大規模資金入市,當前市場震蕩難免影響短期持有體驗,公募擴容不會一蹴而就,但已是大勢所趨;

二是資產結構在發生深刻變化,以前是銀行地產鋼鐵石化等傳統行業占主流,現在則是新經濟公司大量上市,核心資產的結構發生巨大變化。

在這兩大背景下,無論是頭部公司還是中小公司,都需要去提升大規模資金的投資管理能力,以及對新經濟公司的研究能力。

這其中,提高核心賽道定價能力是關鍵。

華安基金基金投資部總監崔瑩認為,中國經濟從數量型增長向質量型增長轉變,行業和企業的差異持續擴大,增量蛋糕大部分都被代表新經濟的企業拿走;傳統經濟中,存量的蛋糕越來越被頭部企業占據。在此背景下,對龍頭企業特別是核心賽道(醫藥、消費、科技和新能源等)的龍頭企業定價能力特別重要。

投研過程中也有產品化而非項目化,例如在每個階段重點研究哪些行業或者細分領域;深度研究一家企業需要關注哪些要素;持續跟蹤重點企業的哪些指標;重大機會或者風險出現時,公司層麵的製度安排(牛股推薦,風險控製等),都應更加產品化。