摩根大通(150.62,1.16,0.78%)量化分析師Peng Cheng最近對散戶的交易行為進行了研究,他發現,散戶投資者似乎正在“進化”。

去年開始,散戶交易活動前所未有的爆炸式增長,高盛(328.65,-3.12,-0.94%)稱這讓人非常震驚。

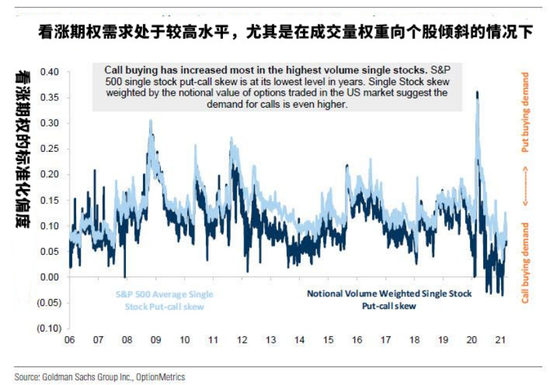

短線交易員不僅買入個股,還通過買入看漲期權的形式加大杠杆,導致看漲期權成交量上升。高盛指出:

“標準普爾500指數中單隻股票的看跌和看漲期權的比例處於多年來的最低水平,在美國市場交易的期權的名義價值表明,看漲期權的需求將會更大。”

現在看來,不管是過去一年散戶盲目追逐風險資產的行為,還是受到Reddit論壇慫恿進場的行為,都會有明顯改變,因為散戶投資者正在迅速學習和適應如何在市場上交易。

這是摩根大通量化分析師最近對散戶交易進行廣泛且細致的分析後得出的結論。

美國股票期權市場的零售市場訂單如圖1所示,將股票期權與美國現金股票進行比較可以發現,期權市場的零售活動明顯高於股票市場。

摩根大通量化分析師發現散戶在小資金股票中似乎並不過分活躍;事實上,情況恰恰相反(圖2)。就行業偏好而言,除公用事業和房地產散戶參與率遠低於平均水平外,大多數行業的散戶敞口都是相似的。

除了個股,ETF期權也受到散戶投資者的歡迎。散戶參與度最高的是SPY、VXX、QQQ等股票型ETF(圖4)。這與包含標普500指數、VIX和NDX在內的指數期權形成了鮮明對比。摩根大通發現,零售訂單約占標普500指數成交量的0.2%,但占SPY成交量的16%。固定收益和貨幣資產類ETF是散戶投資者最不喜歡的ETF。

散戶投資者也偏好雙重杠杆。摩根大通發現,相比非杠杆ETF,散戶投資者更有可能交易杠杆ETF的期權(圖5)。

散戶投資者普遍偏好看漲期權而非看跌期權也不是什麽新鮮事。在摩根大通的樣本中,看漲期權和看跌期權的比率約為1.9:1,而在除零售市場訂單以外的所有交易中,看漲/看跌期權的比率為1.5:1。

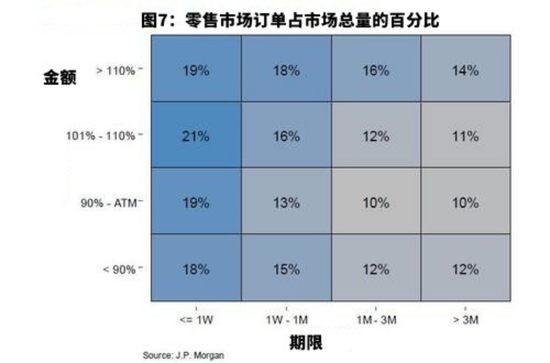

散戶投資者也更喜歡交易短期期權,如圖6所示,超過55%的散戶市場訂單期限在一周以內。在短期期權裏,交易最多的是貨幣資產類的期權。然而,隨著期限的增加,投資者更偏好追求更豐厚的回報。

報告還發現:短期期權活動總體上主導期權市場,散戶交易者的集中度仍很明顯。圖7顯示了零售市場訂單占市場總量的百分比,表明散戶投資者仍是短期流動性的主要提供者。

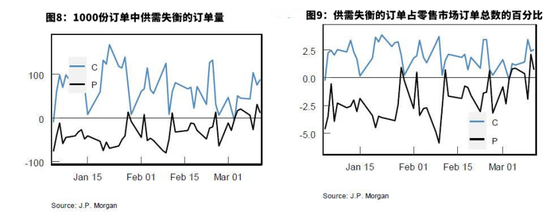

但稱得上意外的是,在調查散戶交易的方向性時,摩根大通發現:總體上,散戶投資者是看漲期權的淨買家和看跌期權的淨賣家。淨供需失衡僅占零售市場訂單總量的約2-3%(圖9)。

看漲期權的一係列名單(表1)並不讓人感到意外,因為根據小摩對現金股票零售的分析,這些名字都很受歡迎,很明顯,投資者正在使用期權表達對市場樂觀的情緒。

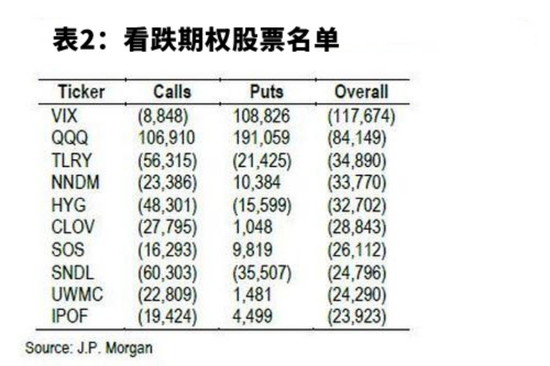

讓人意外的是以下名單所列的看跌期權:

可以發現,散戶投資者是VIX看跌期權的大買家,可能是為了獲得波動率指數期限結構下降帶來的利潤。同樣值得注意的是,納指100ETF(311.87,-5.35,-1.69%)(QQQ)上看漲交易的數量被看跌交易超過。這與股票市場的訂單流形成鮮明對比,散戶交易員一直是QQQ和相關ETF的淨買家。

摩根大通認為,散戶投資者正在買入QQQ看跌期權,可能是為了對衝股票多頭頭寸。

最後,摩根大通的Peng指出,表2中單個股票的平均波動率也遠高於表1,這說明散戶投資者一般是低波動率股票的買入方,高波動率股票的賣出方。

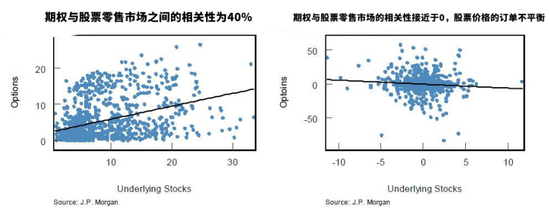

從上麵的觀察來看,摩根大通看到期權零售流量和標的股票之間有一些有趣的關聯。據摩根大通估計,係統性地考察散戶投資者的參與水平時,期權和基礎股票市場之間的零售市場份額約為40%。但當考慮到交易方向時,這種關係就開始減弱了。

對摩根大通來說,這可能是由於兩組投資者的行為相互抵消了:一些投資者將期權作為其多頭股票頭寸的疊加(買看漲期權代替做多股票,買看跌期權代替做空股票),而其他投資者使用期權作為股票的對衝。兩者之間的資金流動相互抵消,導致它們與標的股票之間的相關性不明顯。

最重要的是,散戶投資者在經曆了他們鍾愛的股票多次嚴重下跌後,開始學習如何像華爾街頂級專業人士那樣交易,並通過對衝來保住自己的利潤。

散戶交易員的交易表現大幅度跑贏了標準普爾500指數和對衝基金指數。

市場表麵之下似乎正在悄然發生一場革命,在這裏,散戶投資者不僅要打敗對衝基金,而且還要鎖定收益,以防市場出現巨大波動。

小摩:美國散戶正在“進化” 開始學會對衝風險了

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy