一些利率專家正在對衝最糟糕的情況,包括美債收益率可能飆升多達1%。

債券收益率近期的飆升似乎終於迫使央行高官出手。

央行開始出手打壓債券收益率?

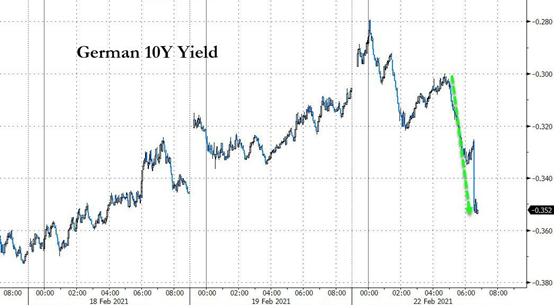

最先出手的是歐洲央行行長拉加德。她周一在歐洲議會的一個活動上說,歐洲央行正在密切監視名義債券收益率,以判斷歐元(1.2167,0.0010,0.08%)區的融資條件是否足以在疫情期間支撐經濟。

這表明歐洲央行正對近期借貸成本飆升感到不安。此言導致德國債券收益率跳水。

當天美債收益率也被拖累。目前十年期美債收益率跌到了關鍵的阻力水平。

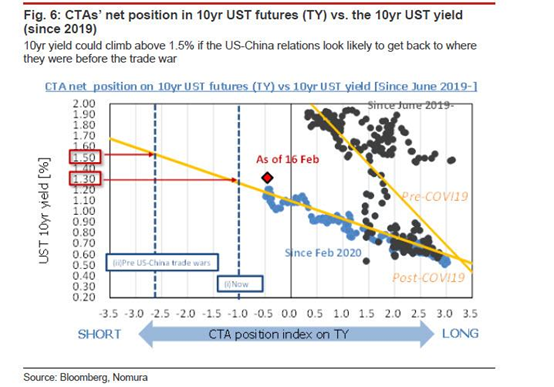

不過,目前10年期美債收益率仍處於自疫情爆發以來的最高水平1.36%之上,距離野村證券預測的危險閥值1.5%水平僅14個基點。

野村認為,一旦10年期美債收益率達到1.5%,係統、量化和CTA基金將開始積極做空10年期美債期貨,風險資產將麵臨清倉大屠殺,拋售將立即在股市上演。因為實際利率被視為衡量公司資本成本的指標。

預期分化,美債收益率可能再飆升100個基點?

至於債市下一步會怎麽走,目前交易員們的押注已經兩極分化。

許多交易員認為,至少在目前,美債市場已經達到了賣方疲軟的水平,特別是因為過去三周市場隱含的加息幾率激增。交易員現在預期在2022年至2024年之間美聯儲大約將加息4次,這成了持續清算(風險資產)的重要催化劑。

例如,PGIM固定收益部門的首席投資策略師羅伯特·蒂普(Robert Tipp)警告說,到今年年底,10年期美債收益率可能跌至1%左右。他還說,通脹預期已經升得過高,而且市場無視了美國政府的刺激措施帶來的效果也可能最終消失。

還值得一提的是,任何時候30年期美債像上周那樣遭受拋售後,它們的收益率之後總是回撤很多(即使不是全部)。

正如媒體進一步指出的那樣,空頭們必須開始觀察其他各種債券市場的動態,首先就是國際投資者,他們可能會在某個時候介入購買,特別是考慮到貨幣對衝收益已經躍升。對於日本投資者而言,現在美債的吸引力已經超過意大利等國家的債券。

還有一個總是潛伏的核彈級威脅是:如果長期借貸成本的猛增導致金融狀況收緊或引發流動性不足,幾乎肯定會看到美聯儲出手幹預,它要麽會增加資產購買,要麽會實施收益率曲線控製。

然而在另一頭,有人認為拋售美債的潮流才剛剛開始。

根據巴克萊利率交易員納什卡(Amrut Nashikkar)的數據,掉期數據存儲庫(SDR)的掉期數據顯示,波動性交易員們繼續預期美債市場的拋售將急速加劇,並製定了多種限製虧損的策略,以便為利率升高做準備。

一些較受歡迎的掉期頭寸顯示,拋售預期在30個基點至100個基點之間。納什卡認為,在最受歡迎的主題下,投資者已經設置了多個有限虧損結構,包括以100個基點的拋售為目標的2年期-5年期支付方息差。

另一個主題下,倒置的波動率曲麵正在刺激遠期波動率的交易,許多10年期和30年期國債的日曆價差預期長期內波動率斜率會發生深度倒掛。

還有最後一個主題顯示,涉及中長期國債的特定曲線交易以及相對的波動率定價表明,美債收益率曲線將出現熊市平坦化(bear flatteners),或者結合牛市陡峭化(Bull Steepener)。

簡而言之,雖然一些交易員(大部分是股市交易員)樂觀地認為債市拋售已經結束,但利率專家們正在對衝最糟糕的情況,包括收益率可能飆升多達1%的潛在風險。

這類人認為,美債收益率繼續走高的障礙正在慢慢消退。大投行摩根士丹利在周日的報告中也發表了相似的觀點,指出下個月將有三個催化劑可能刺激美債收益率繼續上升:

i)美國的新冠感染病例和住院率下降;

ii)美國財政刺激措施的通過;

iii)全球經濟加速反彈。

Amherst Pierpont Securities首席經濟學家Stephen Stanley稱,在疫情前,10年期美債收益率在1.6%左右,如果要回到之前的經濟水平,那麽沒有理由收益率應低於這個水平。他以及他的許多同僚們預計,到今年底10年期美債收益率將達到2%,重現2019年8月時的水平。

媒體調查的預測中值是,到今年第四季度10年期美國國債收益率將達到1.45%。富國銀行的紮卡裏·格裏菲思(Zachary Griffiths)則預計,到年中時該收益率將在1.3%至1.5%之間,如果疫苗發行量下降或出現其他疫情挑戰,則該收益率可能處於區間的下限。

不過,肯定的一點是,並非每個人都認為收益率的上漲將是一條單向路。在過去的兩個月中,整個杠杆基金界對美國國債期貨和期權的淨空頭頭寸已有所減少。

摩根士丹利:三大領先指標值得盯住

在所有混沌的信號中,摩根士丹利提出,若要判斷美債收益率下一步會怎麽走或者美聯儲的政策是否會發生變化,可關注3個前瞻指標:

i)通脹曲線。刺激該曲線的一個催化劑是通脹以更幅度大、更持續的方式上漲。但當前曲線並未反映這種情況。市場預期CPI在未來五年將以約2.3%的速度運行,但在未來30年將以2.1%的速度運行。從美聯儲的角度來看,這似乎是理想的。通貨膨脹在短期內上升,然後下降。這與通脹失控的情況相反。這種反轉也不同尋常。

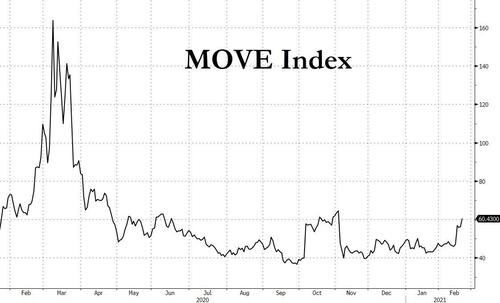

ii)利率波動性。利率市場的預期波動性也依然處於曆史低位。非利率交易員們會問:“通脹會失控嗎?”“利率會變得異常動蕩嗎?”目前這兩個問題的答案都是否定的。

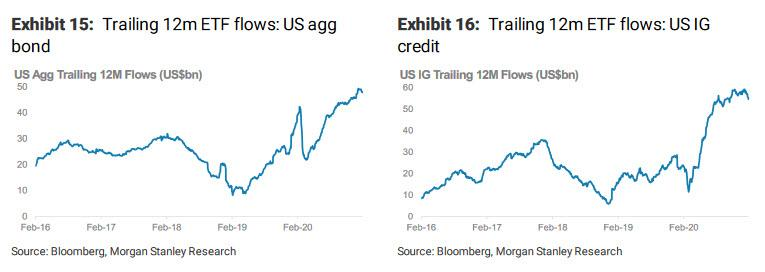

iii)投資者資金流動。美債收益率升高會導致交易員們賣出固定收益資產的持倉,從而形成疲軟帶來更多疲軟的死循環。但就目前而言,ETF資金流動數據表明這類活動很少。專注於投資美國綜合債券和美國投資級債券ETF的累計資金流仍舊接近高位。

摩根士丹利還指出,在以上三個指標中,第一個和第三個的變動比較緩慢,債券波動性指數才是衡量潛在收益率是否失控的最佳實時指標。

如果用摩根士丹利的衡量指標來判斷,美債收益率目前還算安全。

就眼下而言,即將登場的美聯儲主席鮑威爾會否也出手打壓債券收益率,將成為後市的焦點。

預期分化 美債收益率可能再飆升100個基點?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy