這一年,國際油價出現了史無前例的負油價。但是2020年是極其特殊的一年,極端行情難再現,經驗當然值得總結,但不能用來指導未來市場行情。

2020年是石油市場終將載入史冊的一年。

這一年,新冠肺炎疫情衝擊下,國際石油需求市場出現了斷崖式下跌,未來由於能源替代,石油需求可能出現的大跌提前幾十年在短短的兩個月內上演。

這一年,最短命的價格戰虎頭蛇尾,匆匆收場。

2020年4月26日,一艘油輪停泊在美國加州舊金山灣區水域。圖|新華社

這一年,倉儲和油運市場氣勢如虹,相較於屢破新低的國際油價,油輪運費不斷走出曆史新高。

這一年,國際油價出現了史無前例的負油價。

但是2020年是極其特殊的一年,極端行情難再現,經驗當然值得總結,但不能用來指導未來市場行情。

那麽,對國際油輪運輸市場的預期如何才能知其來處,明其去處呢?

文 | 張龍星 上海石油天然氣交易中心油品事業部總監

編輯 | 蒲海燕 瞭望智庫

本文為瞭望智庫原創文章,如需轉載請在文前注明來源瞭望智庫(zhczyj)及作者信息,否則將嚴格追究法律責任。

1

前高後低的2020

上半年,沙特價格戰疊加新冠肺炎疫情全球蔓延影響,國際油價一落千丈,出現了深度正向市場(油價近期低遠期高的市場結構),使得陸上及海上倉儲需求直線飆升。

再加上疫情衝擊下,大量卸貨港無法作業,油輪被動成為海上浮艙。前期沙特價格戰期間,搶船已造成市場緊張,油輪運力供給持續被抽空,國際油輪運費一飛衝天。

2020年10月15日,一艘油輪停靠在浙江舟山的一處原油碼頭。圖|IC photo

2020年3月底,美灣到中國的30萬噸超級油輪運費為2000萬美元(200萬桶運力,桶運費在10美元)。4月20日,美國德克薩斯輕質石油(WTI)出現極端負油價,首次出現了買得起油、租不起船的奇觀,而過去油輪運費比例僅為船上貨值的4%左右。

疫情衝擊下,價格戰閃電停戰,史上最大減產協議達成,歐佩克及美國、非歐佩克國家的減產托底了國際油價。

經曆了4月負油價衝擊後,各國陸續複工複產,國際油價在中國需求強勢複蘇刺激下走出紅五月。雖然三季度國際油價難以突破中國地板價40美元/桶的運行中樞,但是在四季度,全球疫苗利好疊加美元指數屢創新低下,國際油價運行中樞開始穩步抬升。

相較於國際油價的V型反轉後緩慢上行,由於主要產油國生產和出口根據疫情下新的供需關係大幅下調,下半年,服務於石油生產和出口的國際油輪運費持續下落,多油輪船型不斷創下曆年來運費新低。油價上漲後海上浮艙陸續釋放,讓運輸市場進一步承壓。

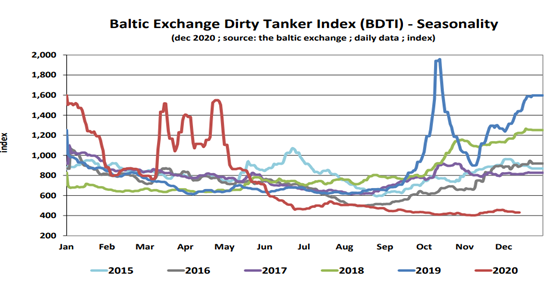

上圖顯示了2015年到2020年六個年度內,國際原油及燃料油油輪運費全年的季節性走勢。

曆史經驗顯示,冬季取暖用油需求增加,海況氣象複雜多變導致船舶運營不確定性劇增,冬季油輪運費往往走出全年高點,但是2020年國際油輪運費在四季度依然毫無起色。

過去十年,國際油輪運輸市場在冬季市場依然低迷的,不過一兩次而已,2020年下半年國際油輪運輸市場的低迷可見一斑。

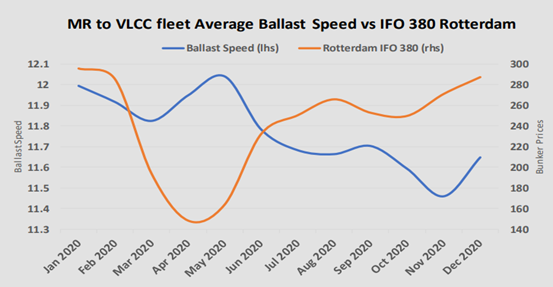

油輪運費持續低迷,油價高企下,船東唯有盡可能降低運營成本。相較於上半年油輪船東想方設法提高空駛航速趕往裝貨港能拉盡拉、應拉快拉,船東隻能選擇在空駛時降低航速。

數據顯示,下半年油輪空駛航速較上半年下降了0.3節,而30萬噸超級油輪由

於油耗量最大、空駛航程最長、空駛降速節約運營成本最明顯,空駛航速下降最高,為0.7節。

上圖顯示了2020年1月到12月,從MR(3.5萬-5.5萬載重噸中程油輪)到VLCC(30萬噸超級油輪),油輪船隊平均空駛航速與鹿特丹380船用燃料油價格的關係,空駛航速從國際油價開始V型反彈後的紅五月就不斷下挫。

國際石油市場的2020年之所以被載入史冊,是因為新冠肺炎疫情導致供需關係在極短時間內發生了劇烈變化,改寫了石油貿易的傳統商業邏輯與推斷。

過去數十年,新加坡燃油大王林恩強在燃料油、航空煤油貿易上呼風喚雨,但2020年林恩強敗走麥城,路徑依賴是原因之一。

過去數十年經驗在特定時期失靈的教訓固然深刻,但2020年的獨特性與不可複製性同樣值得我們警惕與深思。

特別是,2020年上半年的市場走勢是極端行情,屬於百年未有之變局,2020年經驗值得全麵複盤,但難以持續指導市場判斷與分析。

2

什麽與國際油輪運費緊密相關?

沒有一個冬天不會過去,沒有一場疫情不會結束。

2020年終將成為曆史,後疫情時代,國際石油市場的去向更值得展望。

展望2021年國際油輪運費,繞不過去的話題就是2021年國際油價去向何方。

根據收盤價計算,截至2020年12月11日,布倫特均價42.99美元/桶,中位數42.63美元/桶;WTI均價39.89美元/桶,中位數40.59美元/桶。

國際油價主要受以下幾方麵因素影響:

1.疫情泛濫下的美國持續向市場注入天量流動性,寬鬆貨幣成為支撐中近期油價的核心力量。

2.國際石油市場供給側已經形成了美國、俄羅斯及沙特阿拉伯三巨頭共治局麵。雖然特朗普下台後拜登可能挑戰三巨頭合作局麵,但是以沙特為首的歐佩克國家和以俄羅斯為首的非歐佩克對曆史最大減產協議高度重視,目前按照每月開會一次的節奏對市場進行緊平衡的供應預期管理。

3.中國率先走出疫情陰霾,在經濟發展上取得巨大成就。國際貨幣基金組織認為,中國是2020年唯一實現經濟正增長的主要經濟體。中國近年來新增的大煉化,是國際石油市場新增需求的核心來源,並愈發影響國際石油市場。

4.全球疫苗不斷投放,雖然疫情管控尚需時日,但是市場往往先於消費市場進行價格傳導。

諸多利好下,當前宏觀基金普遍看多2021年國際油價。

據報道,高盛分析師稱,由於疫苗利好消息帶動下的需求反彈和非OPEC國家供應反應溫和,在市場再平衡的過程中,油價將在2021年升至65美元/桶。

筆者認為,2021年國際油價運行區間將進一步上移,均價58美元/桶,運行區間在45-65美元/桶,市場不會大漲大跌,趨向溫和上升態勢。不同於2020年3、4月間,現貨市場極度供過於求下的前低後高深度正向市場結構,2021年國際油價結構將出現前高後低的反向市場結構。

雖然全球疫情的反複、不確定性與複雜性會繼續壓製油價,但是經曆了負油價洗禮的市場對新的封鎖措施有所預期,並已有了相應心理準備,疫情的衝擊性在降低。

美國頁岩油作為市場重要保值需求的來源,固然會部分壓製市場,但是供給側緊平衡狀態難有改觀,從而消弭美國頁岩油的影響。

基於上述對國際油價和市場結構的判斷,筆者建議對2021年的國際油輪運輸市場持審慎態度。

預計,全年區間較之於2020年下半年區間穩中有升,在四季度也就是傳統的冬季旺季之前,前三季度油輪運輸市場持續低迷。

值得注意的是,路透社報道,2021年中國第一批原油進口配額發布,比去年增加18%。山東地煉正好利用油價未大幅度上漲之際,提前采購、提貨、運輸並囤積消化。因此,不排除按照往年規律本應該在2020年冬季上漲的運輸市場延遲至3月走出行情的可能性。

下圖是2019-2020年中東到中國TD3C航線WS走勢對比圖。

3

油運市場還受哪些因素影響?

2019年下半年,我們已經見證了美國長臂管轄對油輪運輸市場波動率的衝擊。2020年國際油輪運輸市場波動率之高更是曆史極值。但是,2021年如果不出現像2020年疫情這種類似的黑天鵝事件,預判全年運費波峰波穀不會出現超過一倍的波動。

我們認為影響2021年油運市場的因素有以下方麵:

其一,疫情對需求端造成的影響。

美元走弱大背景下,股市牛後往往走出商品牛,金融側大宗商品上漲預期強烈。但是在疫情的影響下,需求端並沒有預想恢複得快,期貨市場往往會將預期提前交易。現在市場普遍預期,疫情終將由於疫苗麵世而過去,油價上漲預期不斷計價,但是現貨需求卻沒有快速回調,造成現貨經營與期貨的偏離。

總體來說,2021年國際油價的整體運行空間將溫和上升,但是現貨端的需求是真實的,恢複並不如金融市場預期順利,這就會造成,為實體服務的航運業處於被動地位。

從中遠期角度來看,疫情可能加速了石油需求峰值的到來。

2020年12月召開的中央經濟工作會議,定調了2021年8項重點任務,其中包括做好碳達峰、碳中和工作。加快風能、太陽能、生物質能等非化石能源開發利用,可再生能源替代化石能源。

不僅中國大舉推動能源轉型,美國和歐洲也都出台了具體的利好政策,正致力於能源變革。雖然能源變革之路是數十年的長期趨勢,但對市場影響不可不察。

其二,拜登政權的影響。

拜登的上台是傳統美國政治人物的回歸,美國會從特朗普這一頭闖進瓷器店大象的形象回歸為國際秩序的維護者與監督者。

市場普遍對2021年委內瑞拉和伊朗重返國際石油貿易市場抱有樂觀預期。但是,即便解除製裁,委內瑞拉和伊朗恢複產能和出口規模也有限,不至於對運費低迷的總態勢影響太大。

其三,油價結構影響油運市場。

油價結構會在一定程度上影響油運市場,特別是30萬噸超級油輪市場更是與國際原油價格結構緊密相關。

2020年可以說是國際油輪市場幾十年的濃縮版。暴漲暴跌行情下,其實是國際油價結構,從深度正向市場不斷熨平並出現輕微反向市場結構的演繹,背後是前期油輪主動或被動進入海上浮艙市場,後期在市場結構轉變後又退出海上浮艙,返回運力市場衝擊運力供給。

2021年國際油價均價相比2020年會有所上升,但2020年底國際油價提前走出行情,因此估計2021年一季度油價並不會太理想,且很難走出正向市場的結構。浮艙在此情況下不會有新的需求,反而在油價上漲過程中會有浮艙不斷地釋放出來,壓製2021年的運價,因此,預判2021年油運行情上半年不會有太大波動,要看冬季的傳統季節行情能否帶動油運市場。

其四,油輪拆船市場複蘇下運力加速退出。

2019年,中東航道油輪數次遇襲,國際油輪運輸市場受到刺激走高。

而2019年9月份,美國對中資航運企業的製裁更是使得運輸市場出現脈衝式上漲,船東全年利潤可期,老舊油輪拆船少之又少。

2020年上半年,國際油輪運輸市場的瘋狂更是讓有限的老舊油輪成為了香餑餑,進入海上浮艙市場,2020年全年幾無老舊油輪拆船。

預計,沉寂了兩年的油輪拆船市場將在2021年全麵複蘇。國際油輪運力將加速退出市場,如果到2021年2月至3月,運輸市場仍然沒有好轉,臨近20年的大型油輪很有可能進入拆船市場。可能有25條老舊30萬噸超級油輪退出現役,進入拆船市場。

【注:老舊油輪拆船,指到達服務期限,報廢回收。】

其五,船用燃料油價格的影響。

船用燃料油價格會影響油輪航速,油輪運輸市場盤子小,供需改善十分重要,單純的船用燃料油價格上漲並不能拉動油輪運費上行。

如果供需不改善,在2021年國際油價整體上行預期之下,船用燃料油價格上漲勢在必行,船東隻能通過進一步降低油輪空載航速來壓低運營成本。

其六,遠期市場樂觀的影響。

當前國際油輪運輸市場出現了顯著的近低遠高正向市場特征,一年期期租市場持續低迷,三年期期租市場卻依然強勢。

以30萬噸超級油輪為例,一年期期租在2.5萬美元/天,三年期卻在3.6萬美元/天以上,這也反映了市場對疫情可能在2022-2024年得到全麵有效管控以及石油需求王者歸來的預期。

2020年國際油輪運輸市場波瀾壯闊,終歸疲弱,但是極端行情並不是常態,更難以成為未來的參照係。

2021年國際油輪運輸市場難有起色,靜待複蘇,運力出清任務艱巨,但是市場作為最強大的手,將推動供需關係再平衡。

市場在變,但是供需關係永遠是變化的主線,抓住主線,提綱挈領,方能知其來處,明其去處。

斷崖式下跌一下子提前幾十年,接下來還會不會動蕩?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy